Принципы и формы международных безналичных расчетовСистема международных безналичных расчетов, а также сами международные безналичные расчеты (МБР) основываются на следующих базовых принципах. 1. Международные безналичные расчеты должны осуществляться с использованием банковских счетов, которые хозяйствующие субъекты открывают в кредитных организациях для учета и хранения денежных средств, а также для осуществления с ними различных операций, в том числе безналичных расчетов. 2. Платежи с банковских счетов производятся исключительно на основании распоряжения или при наличии акцепта (согласия) их владельцев (за исключением случае, предусмотренных действующим законодательством) в порядке установленной очередности платежей. 3. Международные безналичные расчеты осуществляются в пределах остатков денежных средств на банковских счетах, с которых они производятся, если договором банковского счета не предусмотрено иное (например, предоставление овердрафта), т.е. безналичный платеж должен быть обеспечен финансовыми ресурсами банка. 4. Банки не должны вмешиваться в договорные отношения хозяйствующих субъектов, участвующих в безналичных расчетах. Данный принцип подразумевает, что участники международного финансового рынка сами определяют форму международных безналичных расчетов, используемую при проведении расчетов между ними. 5. Срочность платежей регулируется исходя из договорных отношений между участниками расчетов, а также на основании действующих нормативных актов, регулирующих безналичные расчеты в стране. Этот принцип организации МБР предполагает, что платеж должен быть списан со счета плательщика и зачислен на счет получателя средств в четко фиксированные сроки. 6. Обеспеченность платежа предусматривает наличие у плательщика (или у его гаранта) достаточного количества ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денег в случае возникновения каких-либо проблем, связанных с текущим платежом. Принцип обеспеченности платежа создает гарантию платежа, укрепляет в целом платежную дисциплину на мировом финансовом рынке, а также улучшает платежеспособность и кредитоспособность всех участников расчетов. 7. Контроль правильности совершения расчетов и соблюдения установленных законодательством норм и правил со стороны всех участников международных расчетов. Этот принцип связан с принципом имущественной ответственности за соблюдение договорных условий, невыполнение которого влечет за собой возникновение обязательств по уплате неустойки (штрафов, пени), а также по возмещению возникших убытков. 8. Важным принципом безналичных расчетов является то, что списание средств с банковских счетов осуществляется в порядке установленной очередности платежей. 9. Принципом безналичных расчетов является также то, что участники расчетов, исходя из специфики существующих между ними отношений или из особенностей проводимых операций, сами определяют форму расчетов, используемую ими в каждом конкретном случае. В соответствии с действующей практикой мирового финансового рынка допускаются следующие формы международных безналичных расчетов: расчеты платежными поручениями; расчеты по инкассо; расчеты по аккредитиву; расчеты чеками; расчеты в иных формах, предусмотренных международными нормами и обычаями, действующими банковскими правилами и применяемыми в банковской практике обычаями делового оборота. К иным формам международных безналичных расчетов в современных экономических условиях можно отнести: расчеты с использованием пластиковых карт; клиринг; расчеты дорожными чеками; электронные расчеты. Учитывая наличие важных особенностей во взаимоотношениях между участниками расчетов, возникающих при использовании той или формы безналичных расчетов, рассмотрим каждую из них, а также порядок проведения возникающих при этом межбанковских расчетов. Платежное поручение – письменное распоряжение плательщика обслуживающему его банку оплатить за счет средств, находящихся на расчетном счете плательщика, указанную в данном распоряжении сумму лицу, обозначенному в качестве получателя денежных средств. Расчеты платежными поручениями являются самой распространенной и используемой формой безналичных расчетов. Платежное поручение (рис. 17.1) должно содержать обязательные следующие реквизиты: – порядковый номер платежного поручения и дату его составления; – сумму денежных средств, перечисляемых по данному платежному поручению; – наименование плательщика и получателя денежных средств, а также их платежные реквизиты: – номер банковского счета; – наименование банка, в котором открыт данный счет; – корреспондентский счет и банковский идентификационный код (БИК) банка; – основание осуществления платежа (назначение платежа).

Рис. 17.1. Порядок проведения расчетов платежными поручениями: 1 – возникновение обязательства Плательщика перед Получателем по оплате определенной суммы денежных средств (купля-продажа товаров или других ценностей, оказание услуг, иные основания); 2 – Плательщик предоставляет в обслуживающий его банк четыре экземпляра платежного поручения о переводе денежных средств Получателю; 3 – Банк Плательщика списывает с его банковского счета сумму платежа, ставит на платежном поручении отметку об исполнении и передает четвертый его экземпляр Плательщику; 4 – Банк Плательщика переводит сумму платежа в Банк Получателя и передает ему второй и третий экземпляры платежного поручения. Первый экземпляр с подписями и печатью Плательщика и с отметкой об исполнении остается в Банке Плательщика и подшивается в документы дня; 5 – Банк Получателя зачисляет полученные денежные средства на счет Получателя, ставит отметку об исполнении на полученных экземплярах платежного поручения и передает один из них Получателю, а другой подшивает в документы дня

Для осуществления перевода денежных средств с помощью платежного поручения, плательщик должен предоставить в обслуживающий его банк заполненные платежные поручения в количестве, необходимом для проведения расчетов, на первом из которых ставятся подписи и печать плательщика (которые должны совпадать с образцами подписей и печати на банковской карточке). Если платежное поручение предоставляется в банк в течение операционного (банковского) дня, который длится, как правило, с 9.00 до 13.00, то перевод денежных средств по нему осуществляется в тот же день, в ином случае – на следующий рабочий день. При исполнении платежного поручения клиента на всех его экземплярах ставится отметка банка об исполнении с указанием даты, в которую был осуществлен перевод денежных средств. При этом последний экземпляр передается клиенту для отражения операций по списанию денежных средств в его бухгалтерском учете. Кроме того, клиенту предоставляется выписка о движении денежных средств по его счету. В ней указывается следующая информация: наименование клиента и номер его счета; дата, на которую составлена выписка; остаток средств на счете клиента на начало дня; суммы, зачисленные на счет клиента в течение дня, в том числе через кассу; суммы, списанные со счета клиента в течение дня по различным расчетным документам и на иных основаниях; остаток средств на счете клиента на конец дня. Расчеты по инкассо – это форма безналичных расчетов, при которой клиент дает обслуживающему его банку поручение осуществить за счет клиента действия по получению от плательщика платежа в пользу клиента (рис. 17.2). В настоящее время расчеты по инкассо осуществляются на основании двух видов расчетных документов: инкассового поручения и платежного требования.

Рис. 17.2. Порядок проведения расчетов по инкассо: 1 – возникновение обязательства Плательщика перед Получателем по оплате определенной суммы денежных средств (поставка товаров или иных ценностей, оказание услуг, исполнительный лист арбитражного суда, неуплата налогов или таможенных сборов и т.д.); 2 – Получатель денежных средств составляет инкассовое поручение (платежное требование-поручение) и передает его в свой банк с приложением необходимых документов; 3 – Банк Получателя передает все полученные документы в Банк Плательщика; 4 – Банк Плательщика уведомляет Плательщика о выставленных на его счет расчетных документах и передает их Плательщику (только для платежного требования-поручения); 5 – Плательщик акцептует выставленные на его счет расчетные документы (только для платежного требования-поручения); Банк Плательщика списывает со счета Плательщика сумму платежа; 6 – Банк Плательщика переводит сумму платежа в Банк Получателя; 7 – Банк Получателя зачисляет полученные средства на счет Получателя

И инкассовое поручение, и платежное требование представляют собой требование кредитора (получателя денежных средств) к должнику (плательщику) оплатить сумму задолженности на основании направленных в обслуживающий плательщика банк документов. Однако эти виды расчетных документов отличаются друг от друга порядком и способом их исполнения. Для осуществления платежа по платежному требованию необходимо, чтобы плательщик акцептовал его, т.е. дал согласие на его оплату. Поэтому, при получении платежного требования банк, обслуживающий плательщика, должен предъявить его плательщику для получения акцепта. При согласии оплатить платежное требование (акцепте) плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом в соответствии с банковской карточкой, и ставит на нем свою печать. После этого данное платежное требование оплачивается за счет денежных средств, находящихся на счете плательщика. При отказе плательщика в выдаче акцепта, платежное требование с приложенными к нему документами возвращается кредитору (получателю денежных средств). Если плательщик соглашается оплатить платежное требование-поручение частично, то, помимо подписей и печати, он в графе «Сумма к оплате» проставляет сумму, подлежащую списанию с его счета. Если это предусмотрено договором между плательщиком и покупателем (импортером и экспортером), то платеж по платежному требованию может быть произведен без согласия (акцепта) плательщика. Основание для безакцептного списания указывается в платежном требовании. В отличие от платежного требования, списание средств со счета плательщика (импортера) по инкассовому поручению всегда осуществляется в безакцептном порядке, то есть согласия плательщика не требуется, а он лишь уведомляется о проведенной процедуре, если безакцептное списание прямо предусмотрено договором между получателем и плательщиком. При этом к инкассовому поручению прилагаются документы, подтверждающие правомочность его выставления. Аккредитив – это форма безналичных расчетов, при которой банк, действуя по поручению плательщика об открытии аккредитива и в соответствии с его указаниями, обязуется произвести платежи получателю денежных средств. Банк, выставивший аккредитив, т.е. банк плательщика, именуется банком-эмитентом. В случае если расчеты по аккредитиву осуществляет банк, обслуживающий получателя денежных средств, то он называется исполняющим банком. Аккредитив является самой сложной и дорогой для клиента формой международных безналичных расчетов, но поскольку именно эта форма расчетов представляет собой своеобразную гарантию платежа для продавца (экспортера), то во внешнеторговых сделках она используется достаточно часто (рис. 17.3).

Рис. 17.3. Порядок проведения расчетов по покрытому аккредитиву: 1 – Плательщик и Получатель денежных средств заключают между собой договор (купли-продажи или оказания услуг), расчеты по которому предусматриваются в форме аккредитива; 2 – Плательщик предоставляет в обслуживающий его банк (Банк-эмитент) заявление об открытии аккредитива, на основании которого Банк-эмитент списывает денежные средства, составляющие сумму аккредитива, со счета Плательщика; 3 – Банк-эмитент передает Исполняющему банку экземпляр заявления об открытии аккредитива и переводит ему сумму аккредитива; 4 – Исполняющий банк извещает Получателя денежных средств об открытии аккредитива в его пользу; 5 – Получатель исполняет свои обязательства перед Плательщиком по договору, указанному в п. 1, т.е. осуществляет поставку товаров или иных ценностей или оказывает услуги; 6 – Плательщик передает Получателю документы, указанные в условиях раскрытия аккредитива; 7 – Получатель передает эти документы в Исполняющий банк, который проверяет их полноту и правильность оформления; 8 – При соответствии представленных документов условиям раскрытия аккредитива, Исполняющий Банк зачисляет сумму аккредитива на счет Получателя

В практике проведения международных безналичных расчетов обычно используются следующие виды аккредитивов: покрытые (депонированные) или непокрытые (гарантированные); отзывные или безотзывные. Покрытым (депонированным) считается аккредитив, при открытии которого банк-эмитент перечисляет сумму аккредитива (со счета плательщика или в виде предоставленного ему кредита) в распоряжение банка получателя денежных средств (исполняющий банк), который и должен проводить расчеты в соответствии с условиями аккредитива. Непокрытый (гарантированный) аккредитив представляет собой аккредитив, при котором исполняющему банку предоставляется право списать сумму аккредитива с открытого у него корреспондентского счета банка-эмитента. Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного уведомления и согласия получателя денежных средств. Если в аккредитиве не указано, к какому виду он относится, то он является отзывным. Исполняющий банк обязан осуществлять платежи и иные операции по отзывному аккредитиву, если к моменту их совершения им не было получено уведомление об изменении условий или об аннулировании аккредитива. Безотзывный аккредитив не может быть изменен или аннулирован без согласия получателя денежных средств по нему. Различают также возобновляемые (револьверные, ролловерные) и невозобновляемые аккредитивы, переводные (трансферабельные) аккредитивы, аккредитивы с платежом против документов, акцептные аккредитивы, аккредитивы с негоциацией документов. В случае акцептного аккредитива условиями аккредитива может быть предусмотрен акцепт плательщика. В этом случае, исполняющий банк, помимо проверки соответствия представленных получателем документов условиям открытия аккредитива, для осуществления платежа по аккредитиву должен получить согласие плательщика на его проведение. Срок действия и порядок расчетов по аккредитиву устанавливаются в договоре между плательщиком и получателем денежных средств, в котором также оговаривается следующее: наименование банка-эмитента; вид аккредитива и способ его исполнения; способ извещения получателя денежных средств об открытии аккредитива; условия раскрытия аккредитива, то есть полный перечень и точную характеристику документов, предоставляемых получателем для получения денежных средств по аккредитиву; сроки предоставления вышеуказанных документов. Если исполняющий банк произвел платеж или осуществил иную операцию в соответствии с условиями аккредитива, то банк-эмитент обязан возместить ему понесенные расходы. Указанные расходы, а также иные расходы банка-эмитента, связанные с исполнением аккредитива, возмещаются плательщиком. Как правило, плательщик платит банку-эмитенту определенную комиссию, которая, помимо компенсации вышеперечисленных расходов, включает в себя определенную прибыль банка-эмитента и исполняющего банка за проведение расчетов по аккредитиву. Если же в течение срока действия аккредитива он не был исполнен, то такой аккредитив закрывается и его сумма возвращается на счет плательщика. Чек – распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чеки могут использоваться как физическими, так и юридическими лицами. При этом расчеты чеками между физическими лицами не допускаются (рис.17.4.)

Рис. 17.4. Порядок проведения расчетов чеками: 1 – Чекодатель и Банк заключают между собой договор, в соответствии с которым, Банк обязуется оплачивать чеки, выписанные Чекодателем. Банк выдает Чекодателю чековую книжку; 2 – Чекодержатель осуществляет поставку товаров или оказывает определенные услуги Чекодателю; 3 – Чекодатель оплачивает их стоимость путем выписки чека Чекодержателю на соответствующую сумму; 4 – Чекодержатель предъявляет чек Банку-плательщику для оплаты; 5 – Банк выплачивает Чекодержателю сумму, указанную в чеке; 6 – Чекодатель и Банк осуществляют между собой расчеты по оплаченным Банком чекам

Расчеты чеками в практике внешнеторговых и иных форм международных сделок производятся за товары и услуги или другие платежи. Покупатель или заказчик (чекодатель) выписывает продавцу или исполнителю (чекодержателю) чек на сумму стоимости поставленных товаров или оказанных услуг. Чекодержатель предъявляет чек в банк, который осуществляет его оплату. Чекодатель или чекодержатель могут запретить оплату чека наличными денежными средствами путем проставления на его лицевой стороне надписи «расчетный». Чекодатель может установить определенный банк-плательщик по чеку. Это достигается с помощью кроссирования. Кроссирование производится двумя параллельными линиями на лицевой стороне чека, между которыми вписывается наименование банка-плательщика. Банк может принять кроссированный чек к оплате только от своего клиента или от другого банка. Это означает, что если чекодержатель не является клиентом банка-плательщика, то он может предъявить чек к оплате только через обслуживающий его банк. Банк может осуществлять оплату чеков, выписанных чекодателем, за счет следующих источников: денежных средств, депонированных чекодателем на специальном счете; остатка денежных средств на счете чекодателя, открытом в банке-плательщике; за счет собственных средств, которые считаются предоставленными чекодателю в кредит. В этом случае чекодатель и банк должны заранее согласовать между собой процентную ставку за пользование этим кредитом и сроки его погашения. К иным формам международных безналичных расчетов в современных условиях можно отнести: расчеты с использованием пластиковых карт; клиринг; расчеты дорожными чеками; электронные расчеты. Пластиковая (банковская) карта – это средство для составления расчетных и иных документов, подлежащих оплате за счет владельца карты (рис. 17.5).

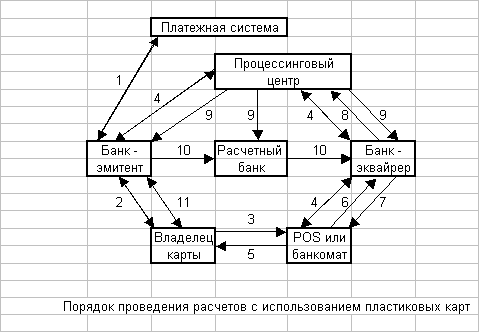

Рис. 17.5. Порядок проведения расчетов посредством пластиковых карт: 1 – Банк-эмитент заключает с Платежной системой договор, на основании которого он приобретает право эмитировать пластиковые карты, обслуживаемые данной Платежной системой; 2 – Владелец карты открывает в Банке-эмитенте специальный банковский счет и заключает с ним договор на обслуживание; Банк-эмитент выдает Владельцу карты банковскую карту; 3 – Владелец карты, желая получить товар, услугу или наличные деньги, предоставляет в POS или вставляет в банкомат банковскую карту и вводит свой ПИН-код; 4 – POS или банкомат осуществляет авторизацию карты; 5 – в случае успешного завершения процедуры авторизации POS или банкомат списывает сумму сделки с банковской карты и выдает держателю карты слип (который он, как правило, должен подписать); Владелец карты получает товар, услуги или наличные деньги; банковская карта возвращается Владельцу карты; 6 – в конце каждого рабочего дня POS передает в Банк-эквайрер слипы, которые служат документарным основанием для проведения расчетов; 7 – Банк-эквайрер осуществляет расчеты с POS ом по предоставленным слипам, зачисляя их общую сумму на банковский счет POS а; 8 – Банк-эквайрер передает в Процессинговый центр информацию о проведенных им расчетах по пластиковым картам; 9 – Процессинговый центр осуществляет процессинг, т.е. обрабатывает всю полученную за день информацию, формирует итоговые данные для проведения взаиморасчетов между банками – участниками Платежной системы и доводит их до всех участников расчетов; 10 – участники расчетов осуществляют погашение взаимных обязательств, возникших при проведении операций с использованием пластиковых (банковских) карт; 11 – Банк-эмитент и Владелец карты осуществляют между собой расчеты по операциям по пластиковой карте, принадлежащей Владельцу карты: по расчетной (дебетовой) карте Банк-эмитент списывает денежные средства с банковского счета Владельца карты; по кредитной карте Владелец карты погашает предоставленный ему кредит и уплачивает проценты по нему (это происходит с определенной периодичностью, как правило, один раз в месяц)

По виду проводимых расчетов карты физических лиц и корпоративные карты можно разделить на два типа: – расчетная карта – банковская карта, позволяющая ее держателю (физическому лицу или уполномоченному представителю юридического лица) распоряжаться денежными средствами на специально открытом для этого счете в пределах расходного лимита, установленного банком-эмитентом, для оплаты товаров, услуг, командировочных расходов и расходов представительского характера и/или получения наличных денежных средств. Данный тип карт в международной практике носит название дебетовых карт; – кредитная карта – банковская карта, позволяющая ее держателю (физическому лицу или уполномоченному представителю юридического лица) осуществлять операции в размере предоставленной банком-эмитентом кредитной линии и в пределах расходного лимита, установленного банком-эмитентом в соответствии с условиями договора, для оплаты товаров, услуг, командировочных расходов и расходов представительского характера и/или получения наличных денежных средств. Банк также может выпускать дебетно-кредитную карту, которая позволяет ее держателю распоряжаться как средствами на специальном счете, так и кредитом, предоставленным ему банком-эмитентом. Расходный лимит по пластиковой карте представляет собой максимальную сумму денежных средств, доступную держателю карты в течение определенного периода времени для совершения операций с использованием банковских карт. Кроме этого определения в расчетах с помощью пластиковых карт используется ряд других специфических понятий. Авторизация – процедура выдачи банком-эмитентом разрешения на проведение операции с использованием банковской карты. При осуществлении процедуры авторизации возникает обязательство банка-эмитента по оплате расчетных и иных документов, составленных с использованием банковской карты (слипов). Процедура авторизации может проводиться в двух режимах: on-line, при котором необходима связь с банком-эмитентом карты (электронная или по телефону). Карточки, использующие данный режим авторизации, называются магнитно-штриховыми; оff-line, при котором не требуется связь с банком-эмитентом карты, так как сама карта, точнее специальное устройство на ней (чип) дает разрешение на проведение операции. Карточки, использующие данный режим авторизации, называются чиповыми или смарт-картами. Большинство пластиковых карт, используемых в мире, являются магнитно-штриховыми. Широкое внедрение чиповых карт сдерживается тем, что международные платежные системы не могут договориться о едином стандарте микросхем (чипов), которые будут в них использоваться. POS (Point Of Sale) – предприятие торговли или сферы услуг, которое в соответствии соглашением с банком-эквайрером принимает в качестве оплаты за свои товары или услуги документы, составленные с использование банковских карт. POS-терминал – устройство, устанавливаемое в точке обслуживания карты (POS), которое предназначено для проведения авторизации, записи и передачи информации о проведенных с использованием банковской карты операциях в процессинговый центр (и далее в банк-эмитент), выдачи слипов. Банкомат – многофункциональный банковский автомат, предназначенный для совершения без участия представителя кредитной организации операций по выдаче и приему наличных денежных средств, составления документов по операциям с использованием банковских карт, выдачи информации по счету, осуществления безналичных платежей и т.д. Чаще всего банкомат используется для выдачи наличных денег, совершения платежей или получения информации по счету. При выдаче наличных денег или при проведении иных операций с помощью пластиковых карт банкомат, также как и POS -терминал, выдает слип. Слип (квитанция POS-терминала или банкомата) – расчетный документ, составляемый с помощью банковской карты и подтверждающий проведение операции с ее использованием. Слип должен содержать обязательные следующие реквизиты: идентификатор POS а или банкомата; дата совершения операции; сумма и валюта операции; код, подтверждающий авторизацию операции банком-эмитентом; реквизиты банковской карты и счета, допустимые правилами безопасности; подпись держателя карты (отсутствует в слипе, выдаваемом банкоматом). Эквайринг – это деятельность кредитной организации (банка), включающая в себя осуществление расчетов с POS ами по операциям, совершаемым с помощью банковских карт, и осуществление операций по выдаче наличных денег держателям банковских карт, не являющимся клиентами данной кредитной организации. Кредитная организация (банк), осуществляющая эквайринг, именуется эквайрером. Процессинговый центр – юридическое лицо или его структурное подразделение, обеспечивающее информационное и технологическое взаимодействие между участниками расчетов с использованием пластиковых карт (расчетными банками, банками-эмитентами и банками-эквайрерами). Кроме того, в процессинговом центре осуществляется процессинг - деятельность по сбору, обработке и рассылке участникам расчетов информации по операциям с банковскими картами. Расчетный банк – банк или иная кредитная организация, осуществляющие взаиморасчеты между участниками расчетов по операциям с использованием банковских карт. Платежная система представляет собой совокупность инструментов и методов, применяемых для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономических отношений. Платежные системы для расчетов по пластиковым картам могут быть локальными (национальными), действующими на определенной территории (в каком-либо государстве), или международными, действующими в нескольких странах. Платежные системы различных стран отличаются друг от друга из-за различий в уровне экономического развития, особенностей банковского законодательства и обычаев делового оборота. Основными международными платежными системами для расчетов по пластиковым картам являются VISA, MasterCard, American Express, Diners Club, JCB Card. Пластиковые карты этих платежных систем используются и в России. Помимо них, в России действуют также свои платежные системы для расчетов по пластиковым (банковским) картам: Union Card и STB Card. Для того, чтобы стать владельцем пластиковой (банковской) карты юридическое или физическое лицо должно открыть в банке-эмитенте специальный банковский счет для расчетов по операциям с использованием карт, заключив при этом соответствующий договор банковского счета (договор на расчетно-кассовое обслуживание), договор банковского вклада, кредитный или иной договор, предусматривающий осуществление операций с использованием банковских карт. При этом банк-эмитент выдает банковскую карту ее владельцу, который получает право ее использования, а сама карта остается собственностью банка. При выдаче карты осуществляется ее персонализация, т.е. нанесение данных, позволяющих идентифицировать ее держателя (тиснение, нанесение визуальной (графической) информации, кодирование магнитной полосы или электронной схемы). Кроме того, каждой карте присваивается ПИН-код – персональный идентификационный номер, который предоставляет держателю карты возможность ее обслуживания в банкоматах или POS ах. Каждая карта должна содержать наименование и логотип банка-эмитента, а также наименование платежной системы, которая осуществляет расчеты по ней. Клиринг – система безналичных расчетов, основанная на зачете взаимных требований и обязательств сторон, участвующих в расчетах. Клиринг может осуществляться между двумя (двусторонний клиринг), либо тремя и более сторонами (многосторонний клиринг) (рис. 17.6).

Рис. 17.6. Системы взаимных безналичных расчетов по двустороннему и многостороннему клирингу

При организации клиринга, минуя банки, участвующие в нем стороны сами осуществляют сверку взаимных требований и обязательств и проводят зачет сумм, составляющих встречные требования. По результатам клиринга должники осуществляют оплату незачтенных сумм кредиторам с помощью основных форм безналичных расчетов, как правило, платежных поручений. Подобные зачеты могут носить разовый или регулярный характер. Если клиринг осуществляется через банк, то, как правило, участвующие в нем стороны должны иметь в этом банке свои банковские счета. При этом, параллельно с их банковскими счетами, участникам расчетов открываются специальные клиринговые счета. По дебету этих счетов списываются суммы, причитающиеся другим участникам клиринга по различным расчетным документам (платежным поручениям, аккредитивам, чекам, слипам и др.), а по кредиту – зачисляются суммы, поступающие от других участников клиринга. В заранее определенный срок клиринговые счета закрываются, и происходит их сальдирование. Если при закрытии клирингового счета он имеет дебетовое сальдо, то владелец данного счета является должником и соответствующая сумма денежных средств списывается с его банковского счета. Если клиринговый счет имеет кредитовое сальдо, то его владелец является кредитором и соответствующая сумма денежных средств зачисляется на его банковский счет. После окончания этих расчетов сальдо по всем клиринговым счетам должно быть нулевым. Аналогичная система взаиморасчетов может быть организована и между несколькими банками или филиалами одного банка. В первом случае роль организатора клиринга выполняет либо какой-то один банк, выбранный всеми банками-участниками расчетов, либо специализированная организация – клиринговый центр. Во втором случае организатором клиринга выступает головной банк. При этом взаимозачет встречных требований и расчеты по незачтенным суммам производятся в конце каждого рабочего дня, а во многих зарубежных странах 2–3 раза в день. Дорожные чеки – это альтернатива наличным денежным средствам. Они занимают промежуточное положение между наличными деньгами и обычными чеками, рассмотренными нами ранее. Дорожные чеки, как правило, используются для осуществления расчетов в деловых и туристических поездках в зарубежные страны. Поэтому дорожные чеки часто называют туристскими. Дорожные чеки, так же как и наличные деньги, могут иметь любой номинал, выраженный в различных валютах. Выбор номинала и валюты чека зависит от того, в какую страну направляется его держатель, и определяется существующими там платежными традициями. Во многих странах дорожные чеки, наравне с наличными деньгами, принимаются в магазинах, отелях, ресторанах и других местах в оплату за товары и услуги. По желанию владельца в большинстве банков или обменных пунктов дорожные чеки могут быть обменены на наличные денежные средства. Преимущество дорожных чеков перед наличными деньгами состоит в безопасности их использования. Эта безопасность обеспечивается двумя способами. Во-первых, присутствием на дорожном чеке подписи его держателя, что делает его схожим с обычными чеками. Причем подпись на дорожном чеке ставится дважды: первый раз – в момент покупки чека, а второй – при его обналичивании или использовании для оплаты товаров и услуг. Для того чтобы дорожный чек был обналичен или принят в оплату необходимо, чтобы эти подписи совпадали. Во-вторых, каждый дорожный чек имеет свой уникальный номер, который проставляется в специальной квитанции, выписываемой банком при продаже чека. В ней также указываются сведения о покупателе (фамилия, имя; документ, удостоверяющий личность), о проданных ему чеках и их номинале. Приобрести дорожные чеки можно в банках, но их эмитентами являются не банки, а международные платежные системы, такие как VISA, American Express, MasterCard, Thomas Cook и др. Платежные системы – эмитенты дорожных чеков являются гарантами выплат по ним. При покупке дорожных чеков покупатель уплачивает банку определенную комиссию. Обналичивание чеков и их прием в оплату за товары и услуги осуществляется по номиналу. При этом за обналичивание дорожных чеков через банки, последние, как правило, берут с их владельцев определенную комиссию. К дорожным чекам могут быть приравнены еврочеки, выпускаемые банками ряда европейских государств. Операции по ним могут производиться только при предъявлении их владельцами карточек, выданных банками стран Евросоюза, получаемых ими вместе с еврочеками. Электронные расчеты – расчеты, проводимые при помощи электронных устройств и средств связи. Данный способ расчетов в настоящее время получил широкое распространение во всем мире. В его рамках образовались такие его виды и формы как расчеты с помощью компьютеров, в том числе через сеть сеть Интернет (интернет-банкинг), электронные деньги (WEB-money), расчеты с использованием смарт-карт и электронных чеков.

|