Международные расчетные и платежные системыМеждународные безналичные расчеты и платежи обслуживают до 95% совокупного мирового валютно-денежного оборота, включая расчеты по различным формам квазиденег, например, ценным бумагам. Основная доля проведения безналичных расчетов на мировом финансовом рынке приходится на коммерческие банки. Именно им принадлежит важнейшая расчетно-платежная функция в международных (МПС), региональных (РПС) и национальных платежных системах (НПС). Банковская система, располагающая основными каналами для проведения безналичных платежей в экономике, играет ключевую роль в построении платежных систем. Возникновение и развитие платежных систем обусловлено возрастающими потребностями как самих банков, так и их клиентов в более совершенных и эффективных услугах по осуществлению платежей, связанных с развитием как мировой экономики в целом, так и применяемых технологий в частности. Кроме того, можно выделить две наиважнейшие причины, обусловившие внедрение в международные валютно-кредитные отношения безналичных расчетов и возникновение платежных систем, обеспечивающих эти расчеты, – это необходимость минимизации операционных рисков и минимизации транзакционных издержек. В Глоссарии терминов, используемых в платежных и расчетных системах, подготовленном Комитетом по платежным и расчетным системам Банка международных расчетов, платежная система (payment system) трактуется как набор инструментов, банковских процедур и, в основном, состоит из систем межбанковских переводов, которые гарантируют обращение денег. Согласно концепции специалистов Европейского центрального банка термин «платежная система» подразумевает набор инструментов, организаций – посредников, правил, процедур, процессов, а также систем межбанковских переводов денежных средств, способствующих обращению денег в стране. В ряде случаев термин «платежная система» используется как аналог термина «система межбанковских переводов». Из сказанного можно сделать вывод, что платежная система состоит из трех основных элементов или процессов: платежные инструменты; процессинг (включая клиринг), который подразумевает обмен платежными инструкциями между взаимодействующими банками (счетами); механизмы расчета для соответствующих банков[106]. В дополнение к уже перечисленным компонентам, платежная система также может включать учреждения, обеспечивающие клиентов счетами, инструментами и услугами (включая потребителей, фирмы и государственные органы), а также организации, предоставляющие платежные, клиринговые и расчетные услуги. Также существуют рыночные соглашения, например, стандарты, конвенции, договоры по созданию, тарификации, официальной передаче и приобретению различных платежных инструментов и услуг. Наконец, платежные системы нуждаются в прочной юридической основе. Это подразумевает наличие законов, стандартов, правил, а также различных процедур, установленных законодательными органами, операторами платежных систем и надзорными органами в лице центрального банка и определяющих механизмы проведения платежных операций, связанных с переводом денежных средств, а также правила поведения на рынках платежных услуг. Термин «платежная система» вошел в обиход банковских работников во второй половине 1990-х гг., и, по сути, заменил ранее применявшийся термин «система безналичных расчетов». Появление и широкое использование термина «платежная система» объясняется активизацией в нашей стране западных платежных систем, прежде всего карточных VISA и Europay, а также системы межбанковских коммуникаций SWIFT. В их технической документации используется именно этот термин. В международной практике принято выделять следующие dblы платежных систем (рис. 17.7).

Рис. 17.7. Виды платежных систем в зависимости от типа транзакций

Платежная система для крупных сумм (ПСКС) также называется «оптовой, крупной платежной системой» (wholesale payment system). Под ней понимается система, созданная исключительно для обработки срочных платежей или платежей на очень крупные суммы. Такие платежи обычно осуществляются между финансовыми институтами (банками или иными участниками финансового рынка) в рамках их деятельности на финансовом рынке и обычно требуют срочного или своевременного расчета. Подобные системы должны в значительной степени соответствовать стандартам эффективности и безопасности. Большинство ПСКС осуществляют расчет деньгами центрального (национального) банка. Розничные платежные системы – системы, осуществляющие большой объем относительно небольших по стоимости платежей в форме кредитовых переводов, прямых дебетов или карточных платежей. Расчет в таких системах может проводиться как деньгами центрального банка, так и деньгами коммерческих банков. Системы валовых расчетов в реальном времени (системы RTGS) осуществляют расчет индивидуальных платежей на непрерывной основе в течение операционного дня и являются преобладающей формой ПСКС (рис. 17.8).

Рис. 17.8. Виды платежных систем в зависимости от метода расчета

Системы нетто-расчета в назначенное время осуществляют расчет нетто-позиций участников в заранее обусловленный момент времени или в определенные дискретные промежутки времени в течение операционного дня. Системы валовых расчетов в назначенное время функционируют лишь в некоторых странах. В данных системах окончательный расчет по переводам происходит в конце операционного дня без применения неттинга (взаимозачета) кредитовых и дебетовых позиций – например, по принципу «сделка за сделкой» или на основе совокупной кредитовых или дебетовых позиций каждого банка. Гибридные системы сочетают особенности валового и нетто расчета – например, комбинация взаимозачета по операциям (транзакциям) и окончательного расчета в течение дня. Типы платежных систем в зависимости от формы собственности представлены на рис. 17.9.

Рис. 17.9. Виды платежных систем в зависимости от формы собственности

В платежной системе центрального (национального) банка владельцем и оператором платежной системы является сам центральный (национальный) банк, в частных платежных системах собственниками и операторами могут быть коммерческие банки либо отдельные организации, специализирующиеся на оказании услуг по осуществлению безналичных расчетов.

Рис. 17.10. Трансграничная платежная система

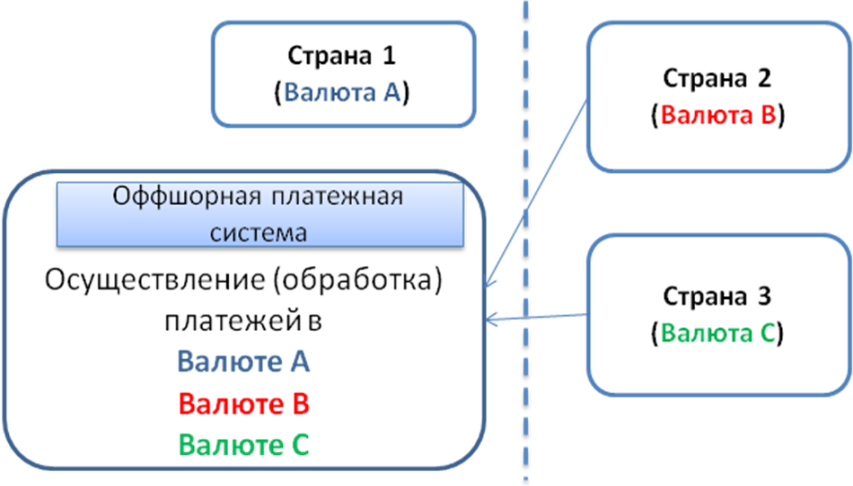

В международной практике также существует понятие «оффшорные платежные системы», под которыми понимаются системы, осуществляющие обработку транзакций, номинированных в валюте, отличной от валюты страны, в которой данная валюта эмитирована (например, оффшорная система расположена в Швейцарии, а обработка транзакций осуществляется в евро) (рис. 17.11).

Рис. 17.11. Оффшорная платежная система

Финансовая глобализация и технологические инновации представляют собой два основополагающих фактора, которые оказывают серьезное влияние на международные валютно-кредитные отношения и их инфраструктуру. Особое влияние эти две тенденции проявляют в сфере интернационализации и автоматизации международных платежей. Технологические инновации, структурные изменения в банковском секторе мирового финансового рынка и разработка политики центральных банков являются тремя основными причинами, вызывающими изменения последнего времени в сфере платежных систем. Во-первых, технологические инновации создали возможности сделать существующие платежные системы более безопасными и эффективными. Подобные инновации обеспечивают также возрастающую потребность банковского сектора в новых типах систем, деятельность которых не ограничивается только одной страной или одной валютой. Во-вторых, мировой финансовый рынок переживал значительный рост за последние несколько десятилетий, что сопровождалось изменениями роли отдельных участников этого рынка и предлагаемых ими продуктов. Подобные структурные изменения оказали влияние на то, каким образом участники мирового финансового рынка используют платежные системы (особенно платежные системы для крупных сумм). В-третьих, существенным образом изменилась за последние годы роль центральных банков как участников мирового финансового рынка в области регулирования платежных систем. Основной акцент делается на обеспечение безопасности и эффективности работы платежных систем, а также на поддержание общей мировой финансовой стабильности. Центральные банки играют активную роль в деле мониторинга существующих и планируемых систем, в оценке работы системы в соответствии с международными стандартами и, при необходимости, стимулировании положительных изменений. Системы валовых расчетов в режиме реального времени (ВРРВ), или, следуя международной терминологии – The Real Time Gross Settlement System (RTGS), получили свое развитие в последние 10–15 лет. Их развитие стало возможным благодаря достижениям в развитии компьютерной техники и телекоммуникационных систем. Однако спрос на эти системы оказался столь велик, что уже к середине 1990-х гг. системы ВРРВ появились, к примеру, во всех странах Большой семерки, кроме Канады, а также в Голландии, Швейцарии, Чехии, Гонконге, Южной Корее и Таиланде. Тем не менее, несмотря на свою «молодость», системы ВРРВ являются продолжателями и наследниками имеющих давнюю историю систем валовых расчетов, основанных на бумажном документообороте. Они базируются на уже достаточно хорошо проработанном теоретическом фундаменте, включающем как экономические, так и математические аспекты. Системы ВРРВ обычно функционируют как платежные системы для крупных сумм – в отличие от розничных платежных систем. Статистика показывает, что количественно мелкие (розничные) платежи преобладают над переводами крупных сумм. Однако уступая количественно, по общим объемам переводимых сумм, крупные платежи намного превышают розничные. Общий объем средств, перечисляемых системами перевода крупных сумм платежей, составляет триллионы долларов в день и продолжает расти. В связи с тем, что системы ВРРВ в основном обрабатывают переводы на крупные суммы, их иногда называют еще системами оптовых расчетов. Однако следует иметь в виду, что, как правило, они не предусматривают каких-либо административных ограничений на минимальный размер обрабатываемых ими платежей. В то же время эти системы, как правило, функционируют на платной основе, что и служит экономическим ограничителем обрабатываемых сумм (использование таких систем для перевода небольших сумм оказывается нерентабельным для участников). Основными особенностями крупных платежей, обусловливающими возможность и желательность использования именно систем ВРРВ в качестве систем перевода крупных сумм платежей, являются: большая сумма перевода; срочность перевода; возможность и желательность использования электронных технологий перевода. Следует отметить, что эти же особенности платежей в системах ВРРВ обусловливают их особую значимость и чувствительность к кредитному риску, присущему базовому активу в системах их обработки. В связи с этим подавляющее большинство систем ВРРВ являются платежными системами центральных банков. В связи с этим повсюду в мире наблюдается тенденция ко все большему обособлению платежных систем, обрабатывающих крупные платежи и розничные платежи. При этом системы ВРРВ обладают рядом преимуществ, они понижают уровень расчетного риска, поскольку расчеты по платежам проводятся на индивидуальной, безотзывной и валовой основе в режиме реального времени, что обеспечивает незамедлительную завершенность расчета. Система RTGS способствует также понижению уровня расчетного риска посредством применения принципа «платеж против платежа» (Payment versus Payment, PvP), а также «поставка против платежа» (Delivery versus Payment, DvP) в расчетах по операциям с иностранной валютой и ценными бумагами соответственно. В то же время, системы ВРРВ относятся к наиболее дорогостоящим и капиталоемким при своем создании платежным системам. В связи с этим применяются они обычно для перевода крупных сумм, а также для срочных переводов, где период прохождения платежа имеет критически важное значение для плательщика и получателя. Такая ситуация часто возникает при расчетах по сделкам на мировом финансовом рынке или при предоставлении краткосрочных (внутридневных) межбанковских кредитов. Подобные системы действуют уже более чем в 80 странах мира, в том числе во всех странах Евросоюза (система TARGET) и практически во всех промышленно развитых странах (США, Германия, Англия, Франция, Италия, Финляндия, Швейцария, Япония и др.). Как правило, владельцем и оператором таких систем является центральный (национальный) банк (рис. 17.12).

Рис. 17.12. Взаимодействие систем BPPB в Евросоюзе

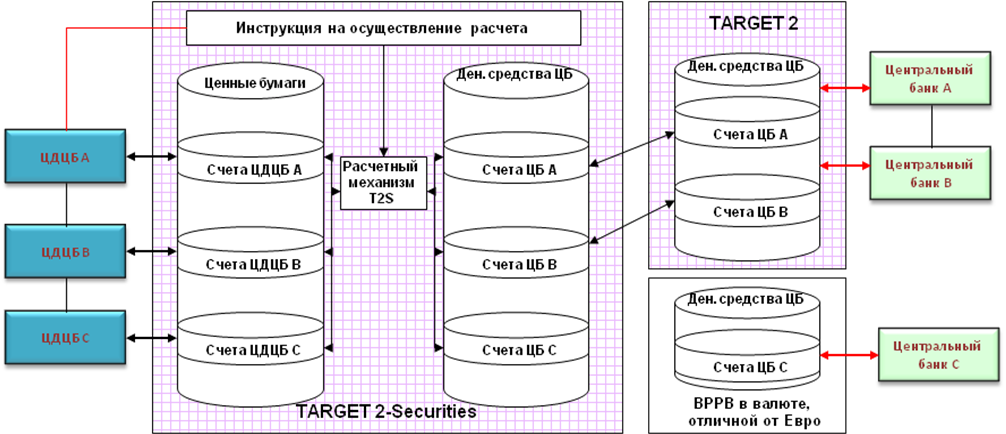

Примером системы ВРРВ в США является система Fedwire (система переводов фондов ФРС), которая представляет собой самую старую систему RTGS в мире. Ее происхождение можно проследить до 1918 г., когда ФРС США внедрила сеть телеграфной связи между отдельными резервными банками. Согласно документам Комитета по платежным и расчетным системам Банка международных расчетов, Всемирного банка, Европейского центрального банка и Группы 20 (G 20) выделяют следующие группы инновационных платежных технологий. 1. Инновационные карточные платежи (он-лайн платежи). Это платежи с использованием предоплаченных карт, бесконтактные карточные платежи (платежи, совершаемые в точках продаж (POS) с использованием карт со специальными функциональными возможностями (RFID functionality). Указанные платежи используются для операций с низкой стоимостью, где условие скорости осуществления платежа очень важно. Использование карт при осуществление государственных платежей, платежи, связанные с он-лайн коммерцией (B 2 C) и персональными он-лайн платежами (P 2 P), платежи, совершаемые с использованием платежных карт, банковских переводов или виртуальных счетов также относят к платежным инновациям. 2. Интернет платежи. Это выставление счетов продавцам к счетам клиентов и оплата через интернет (электронное прямое дебетование), электронные кошельки для операций с электронными деньгами. 3. Мобильные платежи (удаленные технологии беспроводной связи – NFC). Это доступ к банковским счетам, платежи за счет средств у операторов связи, мобильные кошельки для операций с электронными деньгами. В настоящее время, по оценкам экспертов, в Евросоюзе наблюдается стабильный рост объемов платежей, особенно с использованием пластиковых карт, мобильного банкинга и «электронных кошельков». Система расчета по ценным бумагам (СРЦБ) является ключевым компонентом инфраструктуры глобального финансового рынка. Превращение фондовых рынков во все более важный канал перекачивания средств между заемщиками и кредиторами и активизация управления инвесторами своими портфелями ценных бумаг (отчасти ввиду снижающихся трансакционных издержек) способствовали тому, что за последние годы резко возросли объемы торговли и расчетов по операциям с ценными бумагами. По своему функционалу, СРЦБ обеспечивает транснациональные переводы ценных бумаг и бездокументарные расчеты по ним в соответствии с набором предварительно определенных многосторонних правил. Кроме того, СРЦБ может осуществлять дополнительные функции, касающиеся клиринга и проведения расчета по операциям с ценными бумагами, такие как подтверждение сделок и осуществление перевода денежных средств. В процесс расчета по операциям с ценными бумагами вовлечены различные учреждения: центральные депозитарии ценных бумаг (ЦДЦБ), осуществляющие хранение и перевод ценных бумаг с передачей права собственности на них; фондовые биржи, обеспечивающие заключение сделок и проводящие торги; центральные контрагенты, являющиеся стороной по сделке для каждого продавца и каждого покупателя; кастодианы и субкастодианы (субкастодиальные банки), обеспечивающие покупателям и продавцам возможность хранить свои ценные бумаги и давать соответствующие поручения на их перевод. В последнее десятилетие расчеты по ценным бумагам как система и вид услуг, предлагаемых клиенту на международных фондовых рынках финансовыми институтами, претерпели значительные структурные изменения. В большинстве стран наблюдаются процессы консолидации и стандартизации национальных платежных и расчетных систем. Эти процессы становятся главными факторами в формировании качественно новых подходов к организации и проведению расчетов в том или ином сегменте рынка ценных бумаг. Согласно Консультативному докладу «Принципы для инфраструктур финансового рынка», опубликованному Комитетом по платежным и расчетным системам Банка международных расчетов[107], СРЦБ является системно значимой инфраструктурой финансового рынка (ИФР)[108], в отношении которой со стороны центральных банков наблюдается повышенный интерес, так как несостоятельность СРЦБ или присущие ей риски могут привести к значительным негативным последствиям в деятельности финансового рынка и оказать прямое воздействие на его участников. Доступ подобных инфраструктур мирового финансового рынка к услугам центрального банка может способствовать укреплению их безопасности и надежности и, таким образом, стабильности финансовой системы в целом, как на повседневной основе, так и в кризисных ситуациях. Предоставление услуг центрального банка, в частности открытие счетов, предоставление платежных услуг, услуг по управлению средствами обеспечения (как индивидуального, так и коллективного, формируемого за счет средств участников) и выдаче кредитов (внутридневных) участникам СРЦБ, варьируется в зависимости от разных центральных банков. Обычно, на доступ к услугам центрального банка оказывает существенное влияние то обстоятельство, имеется ли у конкретной инфраструктурной организации (системы) банковская лицензия, вне зависимости от специфических функций или услуг, которые она оказывает. Инфраструктура, имеющая банковскую лицензию обычно имеет более широкий доступ к услугам центрального банка (например, получение «чрезвычайного» кредита), чем небанковские ИФР. Особенно интересна практика взаимодействия центральных банков и СРЦБ, сложившаяся в странах Евросоюза. Уже много лет Европейская система центральных банков (ЕСЦБ) играет существенную роль в создании инфраструктуры платежных систем и систем расчета по ценным бумагам. После кризиса на мировом финансовом рынке в 1987 г. центральные банки стран Группы десяти начали деятельность по укреплению и унификации функционирования СРЦБ. В области платежных систем центральные банки организовали в своих структурах платежные системы, обеспечивающие безопасный и эффективный расчет по национальным платежам деньгами центрального банка (по стандартам лучшей международной практики в области платежных и расчетных систем). Что касается ценных бумаг, то во многих центральных банках ЕС были созданы депозитарии ценных бумаг (центральные депозитарии ценных бумаг – Central Securities Depository), предназначенные для хранения казначейских ценных бумаг, или бумаг, эмитируемых центральным банком, а также для осуществления расчета по сделкам с указанными ценными бумагами, главным образом, операций денежно-кредитной политики. В связи с введением евро, ЕСЦБ приняла участие в создании инфраструктуры, обслуживающей всю Евросистему. Крупнейшие центральные банки Европы (Германии, Франции, Италии и Испании) совместно с Европейским центральным банком (ЕЦБ) разработали платформу для осуществления расчетов по ценным бумагам TARGET 2 Securities (T 2 S) на базе системы TARGET 2 для обеспечения расчета по операциям с ценными бумагами деньгами центрального банка на единой платформе. С точки зрения инфраструктуры рынка ценных бумаг ЕС это означает существенное усиление интеграционных тенденций. Тенденция к интеграции носит объективный характер и мотивирована в основном соображениями экономии средств за счет унификации операционных и бизнес-процессов в рамках операций с ценными бумагами различных рынков. T 2 S, задуманная Европейским центральным банком как система корреспондентских отношений между национальными центральными депозитариями ценных бумаг, будет функционировать на той же технологической платформе, что и платежная система TARGET 2 (рис. 17.13). Основными целями TARGET 2 Securities являются: – взимание за международные расчеты/поставку ценных бумаг столь же невысоких комиссионных, что и за исполнение сделки внутри страны; – единый пул ценных бумаг и наличных денег, который должен привести к сокращению нужд пользователей в залогах и ликвидности, а также к оптимизации управления денежными средствами (казначейскими операциями). – гармонизация исполнения сделок, которая позволит создать в Европе настоящий Единый рынок; – сокращение издержек на бэк-офис благодаря гармонизированному доступу к многочисленным ЦДЦБ; гармонизированным процедурам расчета/поставки. – создание новых возможностей для конкуренции (способствует соревнованию между ЦДЦБ за клиентов – путем оказания лучших услуг по более низким ценам); – сокращение посреднических затрат – через предоставление прямого технического доступа к платформе, на которой происходит исполнение сделок.

Рис. 17.13. Модель TARGET 2 Securities

В системе T 2 S открываются и ведутся денежные счета, как связанные денежные субсчета платежной системы TARGET 2, что обеспечивает расчет по операциям с ценными бумагами и денежным средствам на единой платформе. Система обслуживает сделки, расчет по которым происходит в евро. В случае появления потребности на данном рынке можно будет также проводить расчет в других валютах, при условии, что центральный банк, компетентный для данной валюты, возьмет на себя ответственность за денежный расчет. Целью проекта T 2 S является создание технической платформы для расчетов по сделкам с ценными бумагами, которая, в то же время, не является европейским центральным депозитарием ценных бумаг (ЦДЦБ). Расчетная функция ЦДЦБ, присоединившихся к системе, касающаяся финансовых инструментов, обозначенных кодами ISIN, зарегистрированных на открытых у них счетах, перенесена по принципу аутсорсинга на платформу T 2 S. При этом ЦДЦБ продолжают реализовать депозитарную функцию, в том числе обслуживание прав по ценным бумагам, а также предоставляют другие услуги, в частности предоставляют информацию для баз данных, необходимых для расчета в T 2 S. Единая платформа для трансевропейских расчетов по ценным бумагам должна обеспечивать технический аутсорсинг функции расчетов у центральных депозитариев и центральных банков. При этом на стороне последних остаются обязанности по обеспечению проводимых расчетов в национальных учетных системах и их соответствие национальным нормативным требованиям. К числу ценных бумаг, принимаемых СРЦБ T 2 S, отнесены: – все национальные ценные бумаги, для которых центральный депозитарий (ЦД) является первичным местом учета (ведет реестр); – иностранные для данной страны ценные бумаги, учитываемые ЦД на междепозитарных счетах; – ценные бумаги, расчеты по которым происходят путем заимствования у центральных банков, а также бумаги, подлежащие «свободной» поставке (принцип «Free of Payment»); – бумаги первичного и вторичного рынков. Для указанных ценных бумаг система T 2 S выполняет функции: – сверки и подтверждения полученных инструкций на поставку; – оптимизации расчетов; – верификации и резервирования денежных средств и ценных бумаг; – кредитования и дебетования денежных счетов и счетов депо; – ведения позиций и клиринга по междепозитарным счетам центральных депозитариев ценных бумаг; – формирования отчетности. К преимуществам единой трансевропейской концепции расчетов денежными средствами и ценными бумагами можно отнести то, что в отличие от всех предыдущих моделей, основанных на организации двустороннего взаимодействия, T 2 S предполагает охватить все системы расчета по ценным бумагам и тем самым обеспечить унификацию расчетных процедур по всей Европе (рис. 17.14).

Рис. 17.14. Интегрированная модель TARGET2Securities

Международный опыт показывает, что регулирование в сфере функционирования СРЦБ нацелено на обеспечение бесперебойной работы финансовой системы. Нестабильная работа СРЦБ может вызвать системные сбои на финансовых рынках и в других платежных и расчетных системах. Безопасные и надежные СРЦБ важны не только для стабильности обслуживаемых ими рынков, но и для платежных систем, которые могут использовать ценные бумаги в соответствующих системах расчета в качестве залогового обеспечения для расчетов по денежным средствам. Функция наблюдения за платежными системами, как показывает международная практика, повсеместно реализуется центральными банками. Во многих странах роль центрального банка в наблюдении за платежными системами и СРЦБ считается составной частью его деятельности по обеспечению финансовой стабильности государства. Другие официальные органы, такие как органы банковского надзора и органы, регулирующие обращение ценных бумаг, могут нести установленные законом или иные обязанности по некоторым аспектам деятельности платежных и расчетных систем. В этом случае центральные банки заявляют о сотрудничестве с ними и осуществляют его, чтобы исключить потенциальное дублирование мер, применяемых разными органами. При этом каждый официальный орган выполняет четко определенные обязанности и применяет конкретные инструменты для исполнения своих обязанностей. В частности, ЕСЦБ в сфере пост-трейдинговых услуг (клиринговых и расчетных услуг) играет несколько ролей. Во-первых, осуществляет наблюдение за платежными системами и СРЦБ. Во-вторых, входящие в систему центральные банки используют депозитарно-расчетно-клиринговую инфраструктуру для реализации собственных задач (денежно-кредитной политики). В-третьих, сами центральные банки принимают активное участие в создании этой инфраструктуры. В-четвертых, поддерживают безопасность и эффективность пост-трейдинговых услуг на рынке ЕС. На сегодняшний день лучшая международная практика в области наблюдения за платежными системами и СРЦБ определена в документах Банка международных расчетов. В материалах Комитета по платежным и расчетным системам БМР отмечается важность определения государственной политики наблюдения, обычно формируемой центральным банком в виде официального публичного документа (вне зависимости от того, прямо или косвенно он определен законодательством как орган наблюдения). Разработанная КПРС БМР методология наблюдения базируется на рекомендациях для системно значимых платежных систем, систем расчета по ценным бумагам и для центральных контрагентов, признанных в качестве международных стандартов.

|

Кроме того, выделяют трансграничные платежные системы (cross-border payment system) – системы, осуществляющие платежные услуги между контрагентами, расположенными в разных государствах (рис. 17.10).

Кроме того, выделяют трансграничные платежные системы (cross-border payment system) – системы, осуществляющие платежные услуги между контрагентами, расположенными в разных государствах (рис. 17.10).