Учет неопределенности и риска при оценке эффективности инвестиционных проектов

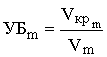

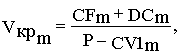

В расчетах эффективности рекомендуется учитывать неопределенность,т.е. неполноту и неточность информации об условиях реализации проекта, и риск, т.е. возможность возникновения таких условий, которые приведут к негативным последствиям для всех или отдельных участников проекта. Показатели эффективности проекта, исчисленные с учетом факторов риска и неопределенности, именуются ожидаемыми. При этом сценарий реализации проекта, для которого были выполнены расчеты эффективности (т.е. сочетание условий, к которому относятся эти расчеты), рассматривается как основной (базисный), все остальные возможные сценарии – как вызывающие те или иные позитивные или негативные отклонения от отвечающих базисному сценарию (проектных) значений показателей эффективности. Наличие или отсутствие риска, связанное с осуществлением того или иного сценария, определяется каждым участником по величине и знаку соответствующих отклонений. Риск, связанный с возникновением тех или иных условий реализации проекта, зависит от того, с точки зрения чьих интересов он оценивается. Отдельные факторы неопределенности подлежат учету в расчетах эффективности, если при разных значениях этих факторов затраты и результаты по проекту существенно различаются. Проект считается устойчивым, если при всех сценариях он оказывается эффективным и финансово-реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом проекта. В целях оценки устойчивости и эффективности проекта в условиях неопределенности рекомендуется использовать следующие методы: 1) укрупненную оценку устойчивости; 2) расчет уровней безубыточности; 3) метод вариации параметров; 4) оценку ожидаемого эффекта проекта с учетом количественных характеристик неопределенности. Все методы, кроме первого, предусматривают разработку сценариев реализации проекта в наиболее вероятных или наиболее опасных для каких-либо участников условиях и оценку финансовых последствий осуществления таких сценариев. Это дает возможность при необходимости предусмотреть в проекте меры по предотвращению или перераспределению возникающих потерь. При выявлении неустойчивости проекта рекомендуется внести необходимые коррективы в организационно-экономический механизм его реализации, в том числе: - изменить размеры и/или условия предоставления займов; - предусмотреть создание необходимых запасов, резервов денежных средств, отчислений в дополнительный фонд; - скорректировать условия взаиморасчетов между участниками проекта; - предусмотреть страхование участников проекта на те или иные страховые случаи. В тех случаях, когда и при этих коррективах проект остается неустойчивым, его реализация признается нецелесообразной, если отсутствует дополнительная информация, достаточная для применения четвертого из перечисленных выше методов. В противном случае решение вопроса реализации проекта производится на основании этого метода без учета результатов всех предыдущих. При оценке проектов следует учитывать следующие виды рисков: 1. Внешние риски · риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли; · внешнеэкономические риски (возможность введения ограничений на торговлю и поставки, закрытия границ и т. п.); · возможность ухудшения политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе; · возможность изменения природно-климатических условий, стихийных бедствий; · неправильная оценка спроса, конкурентов и цен на продукцию проекта; · колебания рыночной конъюнктуры, валютных курсов и т. п. 2. Внутренние риски · неполнота или неточность проектной документации (затраты, сроки реализации проекта, параметры техники и технологии); · производственно-технологический риск (аварии и отказы оборудования, производственный брак и т. п.); · риск, связанный с неправильным подбором команды проекта; · неопределенность целей, интересов и поведения участников проекта; · в риск изменения приоритетов в развитии предприятия и потери поддержки со стороны руководства; · риск несоответствия существующих каналов сбыта и требований к сбыту продукции проекта; · неполнота или неточность информации о финансовом положении и деловой репутации предприятий-участников (возможность неплатежей, банкротств, срывов договорных обязательств). Первым шагом идентификации рисков является конкретизация приведенной выше классификации применительно к разрабатываемому проекту. Дальнейшую работу по идентификации рисков следует проводить с использованием Анкет идентификации рисков, целью которых является ответ на вопрос: достаточное ли внимание при разработке проекта уделено каждому виду риска? Получение негативных ответов на один или несколько вопросов анкеты не должно приводить к автоматическому изменению проекта или отказу от его реализации, но позволяет выявить потенциальные зоны риска, проанализировать величину риска и разработать комплекс мероприятий по его снижению. Назначение анализа риска — дать потенциальным партнерам необходимые данные для принятия решений о целесообразности участия в проекте и выработке мер по защите от возможных финансовых потерь. Экспертный анализ рисков применяют на начальных этапах работы с проектом в случае, если объем исходной информации является недостаточным для количественной оценки эффективности (погрешность результатов превышает 30 %) и рисков проекта. Достоинствами экспертного анализа рисков являются: отсутствие необходимости в точных исходных данных и дорогостоящих программных средствах, возможность проводить оценку до расчета эффективности проекта, а также простота расчетов. К основным недостаткам следует отнести: трудность в привлечении независимых экспертов и субъективность оценок. Эксперты, привлекаемые для оценки рисков, должны: · иметь доступ ко всей имеющейся в распоряжении разработчика информации о проекте; · иметь достаточный уровень креативности мышления; · обладать необходимым уровнем знаний в соответствующей предметной области; · быть свободными от личных предпочтений в отношении проекта; · иметь возможность оценивать любое число идентифицированных рисков. Алгоритм экспертного анализа риска имеет такую последовательность: · по каждому виду риска определяется предельный уровень, приемлемый для организации, реализующей данный проект. Предельный уровень риска определяется по стобалльной шкале; · устанавливается при необходимости дифференцированная оценка уровня компетентности экспертов, являющаяся конфиденциальной. Оценка выставляется по десятибалльной шкале; · риск оценивается экспертами с точки зрения вероятности наступления рискового события (в долях единицы) и опасности данного риска для успешного завершения проекта (по стобалльной шкале · оценки, проставленные экспертами по каждому виду риска, сводятся разработчиком проекта в таблицы. В них определяется интегральный уровень по каждому виду риска; · сравниваются интегральный уровень риска, полученный в результате экспертного опроса, и предельный уровень для данного вида риска и выносится решение о приемлемости данного вида риска для разработчика проекта; · в случае, если принятый предельный уровень одного или нескольких видов риска ниже полученных интегральных значений, разрабатывается комплекс мероприятий, направленных на снижение влияния выявленных рисков на успех реализации проекта, и осуществляется повторный анализ риска. Количественный анализ риска проводится по результатам оценки эффективности проекта с применением программных средств и имеет нижеследующую последовательность: · определение показателей предельного уровня, · анализ чувствительности проекта, · анализ сценариев развития проекта. Показатели предельного уровня характеризуют степень устойчивости проекта по отношению к возможным изменениям условий его реализации. Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями границ безубыточности и предельных значений таких параметров проекта,как объем производства, цены производимой продукции и пр. Предельным значением параметра для t-го года является такое значение, при котором чистая прибыль от проекта равна нулю. Подобные показатели используются только для оценки влияния возможного изменения параметров проекта на его финансовую реализуемость и эффективность, но сами они не относятся к показателям эффективности ИП, и их вычисление не заменяет расчетов интегральных показателей эффективности. Граница безубыточности параметра проекта для некоторого шага расчетного периода определяется как такой коэффициент к значению этого параметра на данном шаге, при применении которого чистая прибыль, полученная в проекте на этом шаге, становится нулевой. Одним из наиболее распространенных показателей этого типа является уровень безубыточности. Он обычно определяется для проекта в целом, чему и соответствует приводимая ниже формула (3.6) Уровнем безубыточности УБm на шаге m называется отношение объема продаж (производства), соответствующего «точке безубыточности» (Vкрm), к проектному (Vm) на этом шаге. Под «точкой безубыточности» понимается объем продаж, при котором чистая прибыль становится равной нулю. При определении этого показателя принимается, что на шаге m: - объем производства равен объему продаж; - объем выручки меняется пропорционально объему продаж; - доходы от внереализационной деятельности и расходы по этой деятельности не зависят от объемов продаж; - полные текущие издержки производства могут быть разделены на условно-постоянные (не изменяющиеся при изменении объема производства) и условно-переменные, изменяющиеся прямо пропорционально объемам производства; - расчет уровня безубыточности производится по формуле Точка безубыточности Vкрm определяется по формуле где CFm – условно-постоянные издержки на шаге m, включая амортизацию, налоги и иные отчисления, относимые на себестоимость и финансовые результаты, не зависящие от объема производства; DCm – доходы от внереализационной деятельности за вычетом расходов по этой еятельности на этом шаге; P – цена единицы продукции; CV1m – условно-переменные издержки на единицу продукции (услуг), включая налоги и иные отчисления, относимые на себестоимость и финансовые результаты, пропорциональные выручке за исключением налога на прибыль на m-м шаге. При относительном анализе чувствительности сравнивается относительное влияние исходных переменных (при их изменении на фиксированную величину, например на 10 %) на результирующие показатели проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные; их изменение должно контролироваться в первую очередь. Абсолютный анализ чувствительности позволяет определить численное отклонение результатирующих показателей при изменении значений исходных переменных. Значения переменных, соответствующие нулевым значениям результирующих показателей, соответствуют рассмотренным выше показателям предельного уровня. Анализ сценариев развития проекта позволяет оценить влияние на проект возможного одновременного изменения нескольких переменных через вероятность каждого сценария. Этот вид анализа может выполняться как с помощью электронных таблиц (например, Microsoft Excel версия не ниже 4.0), так и с применением специальных компьютерных программ, позволяющих использовать методы имитационного моделирования. В первом случае формируются 3—5 сценариев развития проекта. Каждому сценарию должны соответствовать: · набор значений исходных переменных, · рассчитанные значения результирующих показателей, · некоторая вероятность наступления данного сценария, определяемая экспертным путем. В результате расчета определяются средние (с учетом вероятности наступления каждого сценария) значения результирующих показателей. При формировании сценариев с использованием методов имитационного моделирования применяется такая последовательность действий: · определяются интервалы возможного изменения исходных переменных, внутри которых эти переменные являются случайными величинами, · определяются виды распределения вероятностей внутри заданных интервалов, · устанавливаются коэффициенты корреляции между зависимыми переменными, · многократно (не менее 200 раз) рассчитываются результирующие показатели, · полученные результирующие показатели рассматриваются как случайные величины, которым соответствуют такие характеристики, как: математическое ожидание, дисперсия, функция распределения и плотность вероятностей, · определяется вероятность попадания результирующих показателей в тот или иной интервал, вероятность превышения минимально допустимого значения и др. Анализ значений результирующих показателей при сформированных сценариях позволяет оценить возможный интервал их изменения при различных условиях реализации проекта. Вероятностные характеристики используются для: · принятия инвестиционных решений, · ранжирования проектов, · обоснования рациональных размеров и форм резервирования и страхования. Применяя тот или иной метод анализа риска, следует иметь в виду, что кажущаяся высокая (особенно при использовании имитационного моделирования) точность результатов может быть обманчивой и ввести в заблуждение аналитиков и лиц, принимающих решение. К мероприятиям по снижению рисков относят: · распределение риска между участниками проекта (передача части риска соисполнителям), · резервирование средств на покрытие непредвиденных расходов, · снижение рисков в плане финансирования, · страхование. Распределение риска фактически реализуется в процессе подготовки плана проекта и контрактных документов. Следует иметь в виду, что повышение риска у одного из участников должно сопровождаться адекватным изменением в распределении доходов от проекта. Поэтому при переговорах необходимо: · определить возможности участников проекта по предотвращению последствий наступления рисковых событий, · определить степень риска, которую берет на себя каждый участник проекта, · договориться о приемлемом вознаграждении за риск, · следить за соблюдением паритета в соотношении риска и дохода между всеми участниками проекта. Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта. Работы по резервированию средств имеют такую последовательность: · проводится оценка потенциальных последствий рисков — т. е. сумм на покрытие непредвиденных расходов. С этой целью используют все вышеперечисленные методы анализа рисков; · определяется структура резерва на покрытие непредвиденных расходов. Эта структура может соответствовать заключаемым контрактам или категориям затрат (рабочая сила, материалы и др.); · определяются направления использования установленного резерва. Такими направлениями могут быть: выделение средств для вновь выявленной работы по проекту: увеличение средств на работу, для выполнения которой было выделено недостаточно средств; формирование варианта бюджета с учетом работ, для которых необходимые средства еще не выделены; компенсация непредвиденных изменений трудозатрат, накладных расходов и т. п., возникающих в ходе работы над проектом. После выполнения работы, для которой выделен резерв на покрытие непредвиденных расходов, необходимо сравнить плановое и фактическое распределение непредвиденных расходов. Неиспользованная часть выделенного резерва возвращается в резерв проекта. Часть резерва всегда должна находиться в распоряжении менеджера проекта (остальной частью резерва распоряжаются в соответствии с контрактом другие участники проекта). Необходимым условием успеха проекта является превышение предполагаемых поступлений от реализации проекта над оттоками денежных средств на каждом шаге расчета. С целью снижения рисков в плане финансирования необходимо создавать достаточный запас прочности, учитывающий следующие виды рисков: · риск незавершенного строительства (дополнительные затраты и отсутствие запланированных на этот период доходов), · риск временного снижения объема продаж продукции проекта, · налоговый риск (невозможность использования налоговых льгот и преимуществ, изменение налогового законодательства), · риск несвоевременной уплаты задолженностей со стороны заказчиков. Рекомендуется, чтобы сальдо накопленных реальных денег в финансовом плане проекта на каждом шаге расчета было не менее 8 % планируемых на данном шаге затрат. Кроме того, необходимо предусматривать дополнительные источники финансирования проекта и создание резервных фондов с отчислением в них определенного процента с выручки от реализации продукции. В случае, если участники проекта не в состоянии обеспечить реализацию проекта при наступлении того или иного рискового события собственными силами, необходимо осуществить страхование риска. Страхование риска есть, по существу, передача определенных рисков страховой компании. Выбор рациональной схемы страхования представляет собой достаточно сложную задачу, поэтому данный способ снижения рисков рассмотрен ниже более подробно. Приказом Росстрахнадзора № 02-02/08 от 19.05.94 утверждена Классификация по видам страховой деятельности, в которой предусмотрено страхование финансовых рисков, представляющих собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов) лица, о страховании которого заключен договор (застрахованного лица), вызванных следующими событиями: · остановка производства или сокращение объема производства в результате оговоренных событий; · потеря работы (для физических лиц); · банкротство; · непредвиденные расходы; · неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке; · понесенные застрахованным лицом судебные расходы (издержки); · иные события. Страхование финансовых рисков в случае наступления каждого из событий, указанных в Классификации, должно проводиться страховщиком на основании особых правил страхования, учитывающих специфику порядка и условий проведения страхования данного страхового риска и содержащих исключительный перечень страховых рисков и страховых случаев (объем ответственности страховщика). Страховщики могут осуществлять указанный вид страхования только при условии, что данный вид страхования указан в Приложении к лицензии на право осуществления страховой деятельности, что требует представления в Росстрахнадзор в установленном порядке документов, определяющих порядок и условия проведения такого страхования и учитывающих специфику страховых обязательств. Отдельным риском, максимальная ответственность по которому не может превышать 10 % собственных средств страховщика, является неисполнение отдельным банком, финансовой компанией и другими своих обязательств перед инвесторами. Максимальной ответственностью признается совокупная страховая сумма по действующим договорам страхования, заключенным в отношении имущественных интересов инвесторов отдельного инвестиционного института, финансовой компании, банка и др., связанных с инвестициями денежных средств. В законодательстве РФ введено понятие предпринимательского риска. Страхование предпринимательского риска предполагает заключение договора имущественного страхования, по которому одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприоб-ретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

Вопросы для самоконтроля по модулю 3 1. Что обычно понимается под неопределенностью и риском? 2. Каковы возможности количественного описания риска? 3. Какие основные виды рисков присущи инвестиционному проекту? 4. Как описать неопределенность с помощью наиболее простого способа? 5. Почему неопределенная форма задания данных требует у менеджера меньшей ответственности? 6. Какие Вам известны три подхода к анализу рисков в процессе инвестиционного проектирования? 7. В чем сущность анализа чувствительности? 8. Сформулируйте основные достоинства и недостатки анализа чувствительности при анализе рисков инвестиционного проекта. 9. В чем смысл анализа сценариев при анализе рисков инвестиционных проектов? 10. Какие сценарии называются пессимистичными и оптимистичными? 11. На основе каких сценариев (пессимистичных или оптимистичных) инвестор предпочитает принимать решение? 12. В чем сущность имитационного моделирования при анализе рисков? 13. В каком смысле имитационное моделирование может рассматриваться как обобщение метода анализа сценариев? 14. Что используется в качестве механизма генерации прогонов в методе имитационного моделирования? 15. Какова общая расчетная схема метода имитационного моделирования? 16. Объясните смысл понятия “корреляции” применительно к анализу рисков. Почему необходимо учитывать корреляцию? 17. Какую количественную меру риска можно оценить с помощью имитационного моделирования? 18. Можно ли вручную произвести имитационное моделирование реального проекта?

Тесты 1. Общий индекс инфляции за m-й шаг Jm, отражающий отношение среднего уровня цен в конце шага m-1, если в качестве начальной точки принято начало нулевого шага, GJ0=J0; Это а) базисный общий индекс инфляции; б) цепной общий индекс инфляции

2. Влияние инфляции на потребность в финансировании: а) практически зависит не от ее величины, а только от значений коэффициентов неоднородности и от внутренней инфляции иностранной валюты. б) зависит от неравномерности инфляции (ее изменения во времени). Наименее выгодной для проекта является ситуация, при которой в начале проекта существует высокая инфляция (и, следовательно, заемный капитал берется под высокий кредитный процент), а затем она падает. в) зависит как от ее неоднородности, так и от уровня. По отношению к этому виду влияния все проекты делятся на две категории (в основном в зависимости от соотношения дебиторской и кредиторской задолженностей). Эффективность проектов первой категории с ростом инфляции падает, а второй – растет.

3. В целях оценки устойчивости и эффективности проекта в условиях неопределенности рекомендуется использовать следующие методы: 1) укрупненную оценку устойчивости; 2) расчет уровней безубыточности; 3) метод вариации параметров; 4) оценку ожидаемого эффекта проекта с учетом количественных характеристик неопределенности. Какие методы предусматривают разработку сценариев реализации проекта в наиболее вероятных или наиболее опасных для каких-либо участников условиях и оценку финансовых последствий осуществления таких сценариев? а) все б) все кроме второго в) все кроме первого г) ни один

4. Экспертный анализ рисков: а) проводится по результатам оценки эффективности проекта б) применяют на начальных этапах работы с проектом в случае, если объем исходной информации является недостаточным

5. Анализ чувствительности проекта и анализ сценариев развития проекта относятся к: а) экспертному анализу рисков б) количественному анализу рисков

6. Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована с помощью: а) Показателей чистого дисконтированного дохода и индекса доходности б) показателями границ безубыточности и предельных значений таких параметров проекта, как объем производства, цены производимой продукции и пр. в) Требуемой нормой прибыли инвестором на единицу инвестиционных вложений

|

. (3.6)

. (3.6) (3.7)

(3.7)