Исследование рынка одежды Российской Федерации

В современных условиях, общее экономическое положение России характеризуется увеличением внешнеторгового оборота Российской Федерации в 2010 году на 31,8 % т.е. 579,2 млн. дол., в том числе наблюдается увеличение экспорта и импорта товаров и услуг на 32,9 % и 30,2 % соответственно. Индекс потребительских цен составил 106,9 % по сравнению с 2009 годом. В 2010 году выросли реальные доходы населения на 4,3 % по сравнению с 2009 годом. Средняя заработная плата за апрель 2011 года составила 723,9 $. Что касается рынка одежды России, то он характеризуется как ненасыщенный и относительно малорискованный, что привлекает инвесторов не только из данной отрасли, но и из принципиально других сфер бизнеса. Согласно исследованию компании Esper Group, в первом квартале 2010 года оборот рынка одежды составил 10,8 млрд евро, что на 57% больше, чем за аналогичный период 2009 года. На основе данных о численности населения Российской Федерации (потребителей одежды) и среднегодового объема покупки на 1 человека проанализируем емкость рынка одежды и темпы ее роста за 2010 -2015 годы (таблица 2.1). Таблица 2.1– Анализ емкости рынка одежды Российской Федерации и темпы ее роста за 2010-2015 гг.

Источник: Собственная разработка собственная разработка на основе данных Росстат, BusinesStat

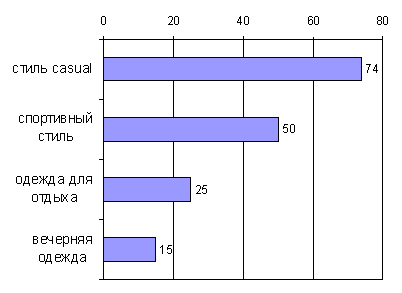

Как видно из данных таблицы 2.1, емкость рынка Российской Федерации в 2010 году составила 1030,92 млн. штук. Как положительное следует отметить увеличение емкости рынка одежды к 2015 году на 24,92% или на 256,9 млн.шт., даже при тенденции сокращения численности населения страны. Таким образом, рынок Российской Федерации является самым емким по сравнению с аналогичными рынками Украины, Казахстана, стран Балтии. В настоящее время спрос на одежду в России (по данным концерна «Рослегпром») на 79,9% удовлетворяется за счет импорта, причем из 41,7% одежды, представленной на рынке это «серый» и «черный» импорт китайского производства, который в ряде случаев является опасным для здоровья. Одежда импортируется также из стран ЕС, США, Турции, стран СНГ, в том числе и из Республики Беларусь. Одежда китайского производства реализуется на вещевых рынках и обеспечивают запросы большого числа потребителей. Дорогой сегмент одежды представлен высокими европейскими марками, средний – менее престижными марками из Западной и Восточной Европы и некоторыми российскими, массовый сегмент – это азиатские, белорусские и российские производители. На российском рынке растет количество сетевых магазинов. Среди сильных дистрибьюторов с собственными сетями и бутиками в сегменте одежды для среднего класса работают: Bosco di Ciliegi, Crocus International, Stockmann Group «Холдинг-Центр». Лидерами среди сетевых магазинов стали: в сегменте одежды доя среднего класса - «MEXX»,«OGGI», Savage, Sela, H&M, Benneton, Oscar, среди более дорогих- «Zara» и «Calvin Klein». Следует отметить, что в результате мирового финансового кризиса в России произошли изменения в структуре потребительских сегментов. Так, до кризиса основную долю на рынке занимал среднеценовой сегмент (55%), на масс-маркет приходилось 30%, а на премиум-сегмент 15%. Однако сегодня происходит расширение сегмента масс-маркет за счет бывших потребителей среднеценового сегмента, а потребители премиум-сегмента переходят в среднеценовой сегмент. По данным исследовательского холдинга «Ромир», большинство россиян (74%) предпочитают удобную повседневную одежду "городского" стиля – стиль casual (рисунок 2.1).

Рисунок 2.1 – Предпочтения россиян по стилю одежды, % Источник: Исследовательский холдинг «Ромир»

Примерно каждый второй носит спортивную одежду, а одежду "для отдыха" может себе позволить лишь каждый четвертый, вечерние туалеты – только 15% респондентов.По результатам исследований GfK Русь, проведенных в 2008 и 2009 гг., цена одежды является определяющим фактором среди 45-48 % покупателей (рисунок 2.2). Около 20-22% покупок одежды сделано из соображений комфорта и удобства, 12% покупателей выбирают одежду, ориентируясь на ее дизайн. Натуральность материала стала менее важным фактором, также как и название производителя, страна пошива, а также цвет изделия. : Рисунок 2.2 - Факторы, влияющие на выбор одежды, % Источник: GfK Русь, http://rumetrika.rambler.ru/review/26/4299

На сегодняшний день средняя цена на верхнюю одежду в России составляет 6000-10000 руб., на костюмные изделия 4000-6000 руб., на платьевые изделия 500-2500 руб. Тем не менее, в феврале 2012 года после президентских выборов в Российской Федерации прогнозируется экономический кризис. По мнению известного экономического аналитика Олега Григорьева, произойдет девальвация российского рубля, прогнозируется, что курс доллара увеличится от 35 до 55 российских рублей. Основными преимуществами выхода ОАО «Знамя индустриализации» на рынок Российской Федерации являются: 1. привлечение новых клиентов (открываются возможности повышения доходов, прибыли и долговременного роста); 2. сокращение издержек и повышение конкурентоспособности продукции, что достигается за счет эффекта масштаба производства и эффекта обучаемости; 3. снижение риска за счет расширения рынка и уменьшения зависимости предприятия от операций на внутреннем рынке; 4. получение валютной выручки от экспортных операций; 5. большая емкость рынка швейных изделий; 6. отсутствие таможенных барьеров и квот на поставку товаров; 7. упрощенное оформление сделки; 8. низкие затраты на транспортировку; 9. с 01 января 2012г. планируется отменить обязательный расчет за товары в течение 90 дней; 10. активные меры, направленные на ограничение со стороны Правительства Российской Федерации в отношении черного и серого импорта; 11. установление конкурентоспособных цен в связи с разницей в курсах валют; 12. рост реальных доходов населения; Таким образом, большая емкость российского рынка одежды, наличие таможенного союза, общность национальных традиций и предпочтений потребителей позволяет сделать вывод о том, что рынок одежды Российской Федерации является на сегодняшний день наиболее привлекательным и емким для белорусских производителей. 2.5 Разработка стратегии выхода ОАО «Знамя индустриализации»

|