Коммерческие банки России, их функции и операции. 1. Банковская система: сущность, структура, функции отдельных звеньев

ПЛАН 1. Банковская система: сущность, структура, функции отдельных звеньев Юридический статус Центрального банка, его цели и структура Функции Центрального банка РФ Коммерческие банки России, их функции и операции 5. Функции и операции инвестиционных банков

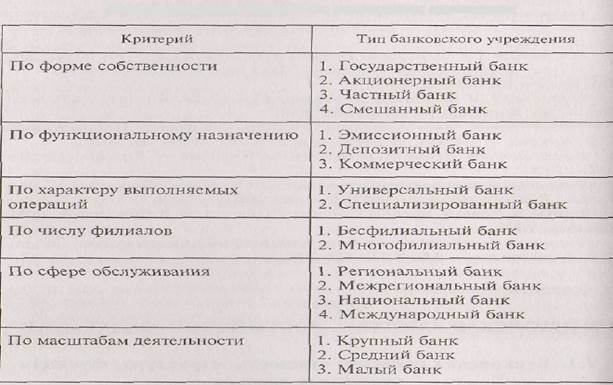

1. Банковская система: сущность, структура, функции отдельных звеньев Банковская система РФ состоит из Центрального банка России, кредитных организаций, а также филиалов и представительств иностранных банков. Дадим определения основным элементам банковской системы. Банк — это кредитная организация, имеющая исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лип; размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности; открытие и ведение банковских счетов физических и юридических лиц. Существуют следующие виды банков (табл.). Небанковская кредитная организация имеет право осуществлять только отдельные банковские операции или их сочетания, которые устанавливаются Банком России. Филиал представляет собой обособленное подразделение кредитной организации, расположенное вне места ее нахождения и осуществляющее от ее имени все или часть банковских операций. Классификация банков по различным признакам

Представительство — это обособленное подразделение кредитной организации, расположенное вне места ее нахождения, представляющее интересы данной кредитной организации. В отличие от филиала кредитной организации оно не имеет права осуществлять банковские операции. Филиалы и представительства кредитной организации не являются юридическими лицами и осуществляют свою деятельность на основании положений, утверждаемых создавшей их кредитной организацией. Руководители филиалов и представительств назначаются руководителем кредитной организации и действуют на основании выданной им доверенности. Каждой кредитной организации для осуществления расчетов в| обязательном порядке открывается корреспондентский счет в учреждении Центрального банка России. Кредитная организация может открыть корреспондентский субсчет своему филиалу. Кредитные организации и их филиалы, которым открыты корреспондентские счета (субсчета), являются клиентами Центрального банка России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают специальные счета межфилиальных расчетов. Межбанковские расчеты между кредитными организациями совершаются через корреспондентские счета, открываемые друг у друга. В расчетных небанковских кредитных организациях участникам расчетов открываются счета для осуществления расчетов по клирингу. Клиентам — юридическим и физическим лицам — для осуществления безналичных расчетов открываются счета в кредитных организациях, а в отдельных случаях, установленных законодательством, юридическим лицам открываются счета в учреждениях Центрального банка России. Банк России не может осуществлять банковские операции с физическими и юридическими лицами. Однако законодательство предусматривает некоторые исключения. Так, Центральный банк России может осуществлять банковские операции по обслуживанию органов государственной власти и местного самоуправления, государственных внебюджетных фондов, воинских частей, военнослужащих. Кроме того, Центральный банк России может обслуживать клиентов в тех регионах, где кредитные организации просто отсутствуют. Кредитные организации могут создавать союзы и ассоциации для защиты и представления своих интересов, развития межрегиональных и международных связей, проведения научных исследований, выработки рекомендаций по осуществлению банковской деятельности. Союзы и ассоциации кредитных организаций не могут осуществлять банковские операции, поскольку не преследуют цели извлечения прибыли. Банковские системы бывают двух типов: одноуровневая и двухуровневая. Одноуровневая банковская система предусматривает наличие только горизонтальных связей между кредитными организациями. Такой тип характерен для слаборазвитых в экономическом отношении стран. Одноуровневая банковская система может быть в нескольких случаях: в стране еще нет центрального банка. Это соответствует ранним этапам развития банковского дела, когда банки могли выполнять любые банковские операции, в том числе осуществлять эмиссию своих денежных знаков. В настоящее время существование банковской системы без центрального банка является исключением из правил; здесь в качестве примера можно привести Люксембург, где ведется работа по созданию центрального банка, и Гонконг, в котором по соглашению с Великобританией функции центрального банка выполняет Банк Англии; в стране действует только центральный банк, такая банковская система — монобанковская система во главе с Госбанком СССР — действовала в СССР; центральный банк выполняет все банковские операции, конкурируя с другими банками, примером этого случая также может служить банковская система СССР. Двухуровневая банковская система имеет связи по горизонтали и вертикали. Вертикальные взаимосвязи — это отношения подчинения между управляющим центром (центральным банком) и низовыми звеньями (коммерческие банки и специализированные банки), а горизонтальные отношения характеризуют равноправное партнерство между субъектами низового уровня. В условиях двухуровневого варианта построения банковской системы происходит дифференциация функций на административно-управленческие (выполняются центральным банком); по обслуживанию хозяйства (осуществляют коммерческие банки). На сегодняшний момент практически во всех странах с рыночной экономикой созданы двухуровневые банковские системы, где на первом уровне функционирует центральный банк страны, наделенный эмиссионной, надзорной, законотворческой функциями, а на втором уровне осуществляют свои операции коммерческие банки (рис.).

|