Первісна оцінка фінансових інвестицій

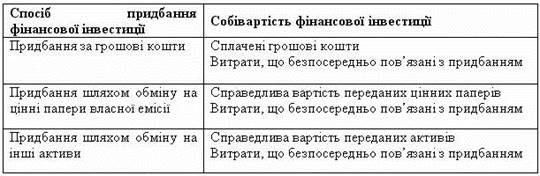

Придбання фінансових інвестицій здійснюється такими шляхами: · за грошові кошти; · шляхом обміну на цінні папери власної емісії; · шляхом обміну на інші активи. Фінансові інвестиції первісно оцінюються та відображаються у бухгалтерському обліку за собівартістю. Таблиця 8.2 Собівартість фінансової інвестиції, в залежності від способу придбання

Собівартість фінансової інвестиції складається з: · ціни придбання; · витрат, що безпосередньо пов’язані з придбанням: · комісійна винагорода; · мито; · податки; · збори; · обов'язкові платежі; · інші витрати, безпосередньо пов'язані з придбанням даної фінансової інвестиції.

|