Упрощенная форма бухгалтерского учета

Для организаций малого бизнеса, имеющих простой технологический процесс производства продукции, выполнения работ, оказания услуг и незначительное количество хозяйственных операций, Министерством финансов Республики Беларусь была разработана и принята для практического применения упрощенная форма ведения бухгалтерского учета. Организация учета по упрощенной форме построена на основе рабочего плана счетов, разрабатываемого каждым малым предприятием исходя из типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Упрощенная форма учета может вестись по: - простой форме бухгалтерского учета (без использования учетных регистров имущества малого предприятия); - по форме с использованием регистров бухгалтерского учета имущества малого предприятия. Простой вариант упрощенной формы бухгалтерского учета без использования учетных регистров (схема 5.4) применяется в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций (как правило, не более 30 в месяц) и содержанием хозяйственного процесса не является сфера материального производства, т. е. не имеют место выпуск продукции и выполнение отдельных видов работ; оно может вести учет всех хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности. Помимо этой Книги для учета расчетов с персоналом по оплате труда и подоходному налогу с бюджетом малое предприятие должно также вести ведомость учета заработной платы (ф. № В-8). По своему строению Книга (журнал) учета фактов хозяйственной деятельности является регистром аналитического и синтетического учета. В ней отражается наличие имущества и источников его формирования на определенную дату, что позволяет подготовить бухгалтерскую отчетность. Она является комбинированным учетным регистром, так как содержит весь перечень бухгалтерских счетов, применяемых малым предприятием, и необходимую аналитичность. В Книге возможно использовать вкладные листы, если она открывается помесячно. Если она открывается на год, то Книга должна быть прошнурована и пронумерована с указанием на последней странице количества страниц цифрами и прописью за подписью руководителя и лица, ответственного за ведение бухгалтерского учета на предприятии (главного бухгалтера). Данная информация должна быть подтверждена оттиском печати малого предприятия.

Схема 5.4. Последовательность записей бухгалтерской информации при простой форме бухгалтерского учета

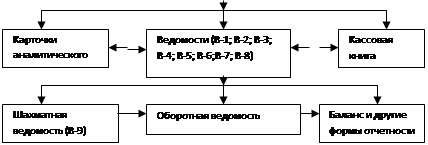

Упрощенная форма бухгалтерского учета (схема 5.5) с использованием учетных регистров имеет место на малом предприятии, если оно занимается производством продукции или выполнением работ.

Схема 5.5. Последовательность записей бухгалтерской информации при простой форме бухгалтерского учета

Перечень учетных регистров состоит из 10 наименований: 1.Ведомость учета основных средств, начисленных амортизационных отчислений – форма № В-1; 2.Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, –форма № В-2; 3. Ведомость учета затрат на производство – форма № В-3; 4. Ведомость учета денежных средств и фондов – форма № В-4; 5. Ведомость учета расчетов и прочих операций –форма № В-5; 6. Ведомость учета реализации – форма № В-6 (оплата); 7. Ведомость учета расчетов и прочих операций – форма № В-6 (отгрузка); 8. Ведомость учета расчетов с поставщиками –форма № В-7; 9. Ведомость учета оплаты труда – форма № В-8; 10. Ведомость (шахматная) –форма № В-9. Каждая из перечисленных ведомостей, как правило, применяется для учета операций по одному из используемых счетов бухгалтерского учета. В отличие от журнала-ордера, в котором, как известно, хозяйственная операция записывается один раз в виде шахматной записи, в условиях применения упрощенной формы запись по любой хозяйственной операции оформляется в два приема: в одной ведомости – запись по дебету счета с указанием номера кредитуемого счета (в графе «корреспондирующий счет»), а в другой – по кредиту корреспондирующего счета с указанием одновременно номера дебетуемого счета. Итоги ведомостей служат основанием для заполнения шахматной ведомости (ф. № В-9), в которой отражаются записи по дебету и кредиту каждого счета, представленного в соответствующей ведомости. Содержание шахматной ведомости включает по горизонтали номера ведомостей в порядке их возрастания, а по вертикали — в порядке возрастания коды (цифры) и наименования синтетических счетов. Запись производится путем переноса кредитовых оборотов по соответствующим счетам из ведомостей по графе «корреспондирующий счет» с разноской этих оборотов в дебет соответствующих счетов. Данная ведомость является ежемесячным регистром синтетического учета и имеет контрольное значение. Она служит не только для целей обобщения информации за текущий месяц, но и для взаимной проверки правильности произведенных записей по счетам бухгалтерского учета. В частности, это устанавливается в процессе разноски, результатом которой подсчитанная сумма дебетового оборота по каждому счету должна быть равна сумме оборота по дебету, отраженному по данному счету в соответствующей ведомости. Выявленные итоги по дебету каждого счета суммируются. Полученный результат должен совпадать с общей суммой оборотов по кредиту счетов. Дебетовые и кредитовые обороты по каждому синтетическому счету переносятся в оборотную ведомость, где исчисляется остаток по каждому счету на начало следующего отчетного периода.

|