Финансы: определения, сущность, функцииСодержательное наполнение экономической категории «финансы» менялось с течением лет. Так, по мнению одного из создателей и наиболее авторитетных сис- Эпоха акционерных обществ в Западной Европе началась в 1860-е гг., хотя начало акционерного движения относится к концу XIV — началу XV в. Так, в работе В. Зомбарта упоминается о генуэзских фирмах *Маоп* (XIV в.) и «Casa di S. Giorgio» (1407), которые, no мнению автора, вполне могут рассматриваться как первые акционерные общества, т е. предприятия, капитал которых делится на несколько частей, которыми и ограничивается ручательство участвующих в предприятии лиц [Зомбарт, с. 491). Восточно-Индийская компания, зарегистрированная в 1600 г. указом английской королевы Елизаветы I (1533— 1603), была первой компанией, формировавшей свой капитал путем привлечения финансовых ресурсов от широкого класса инвесторов. В России понятие «акционерная компания» известно с XVI11 в. (в 1799 г. была учреждена известная «Российско-аме- р к канская компания»), а с 1 августа 1805 г. это получило отражение в законах общего характера (подробнее см. работы А. Е. Шепелева и А. И. Каминки, указанные в Библиографии). тематмзаторов1 классической теории финансов профессора Гейдельбергского университета К. Pay (Karl Rau, 1792—1870), слово «финансы» было в средневековой латыни; в ХШ—XIV вв. были широко распространены выражения finatio, Jinancia, а также Jinancia pecuniaria, означавшие обязательную уплату денег. В свою очередь эти выражения произошли от слова finis, которое подразумевало срок уплаты. В старинном канцелярском языке finis имело еше несколько значений, а именно: договор, которым оканчивался судебный иск, и истекающую из него уплату, затем договор, совершавшийся перед королем при покупке земли и писавшийся в форме приговора (quasi litis terminus), а также пошлину, вносимую королю при совершении подобных покупок, уплату арендной суммы арендатором или фермером новому арендатору или землевладельцу, а также денежные пени. В английском языке термин «финансы» (finance) увязывают также со словом fine, означавшим денежную пеню, пошлину за привилегию и т. п., которое, по мнению исследователей, появилось в английском языке не ранее нормандского завоевания Англии, т. е. второй половины XI в. (подробнее см.: [Рау, с. 1—2]). В дальнейшем под финансами стали понимать совокупность принудительных платежей в пользу монарха, государства, публично-правового союза. Рау отмечает, что в некоторых странах слово «финансы» имело «дурное значение может быть потому, что напоминало выражения fein (тонкий, хитрый) и erfinderisch (изобретательный), и сами finationes со многими притеснениями» [Рау, с. 2]. Поэтому некоторые исследователи ставили этот термин в один ряд со словами «грабеж», «живодерство», «лихоимство», «неправда», «зависть», «ненависть» и др. Подобная негативная окраска термина «финансы» отчасти была оправданна, поскольку на протяжении всей истории становления государственности можно наблюдать за изощренностью властей в сборе доходов для казны (см. примеры в разд. 15.2). Безусловно, термины типа «создатель, систематизатор науки» весьма условны и всегда субъективны. Более того, поиски единственного «отца» науки, равно как и любые категоричные суждения в отношении первичности вклада того или иного ученого в создание или обособление нового научного направления, как правило, бесперспективны (в особенности это характерно для общественных наук). Тем не менее традиционно принято олицетворять бухгалтерский учет с именем Л. Пачоли (Luca Pacioli, 1445—1517), а классическую теорию финансов — с именами Й. Зонненфельса (Joseph Sonnenfels, 1732—1817) и И. Юсти (Johannes Justi, 1720—1771). Ученые-финансисты дореволюционной России ставили имя Рау в одном ряду с такими именами, как Ж. Боден (Jean Bodin, 1530—1596), Й. Зонненфельс, И. Юсти. А. Вагнер (Adolph Wagner, 1835—1917), Произошло это благодаря исключительной популярности его книги «Основные начала финансовой науки», многократно переиздававшейся в разных странах (впервые она была опубликована в Германии в 1832 г.) и служившей в течение многих десятилетий базовым учебником во всех ведущих университетах Европы, в том числе России. В предисловии к русскому изданию книги Рау отмечалось, что «это единственный труд во всех европейских литературах, представляющий полное изложение науки во всех ее частях». Профессор Венского университета Л. Штайн (Lorentz Stein, 1815—1890) считал книгу Рау сокровищем немецкой литературы 1Лебедев, с. 65). Справедливости ради отметим, что существуют и более сдержанные оценки относительно вклада Рау в теорию финансовой науки. По мнению Й. Шумпетера (Joseph Schumpeter, 1883—1950), Рау «был человеком трезвого ума, эрудированным и посредственным. Но если для написания учебника, пользующегося популярностью, требуются еще какие-то качества, то он, очевидно, ими обладал. О чрезвычайном успехе его [учебника] свидетельствует не только множество переизданий, но и — в значительной мере — тот факт, что Адольф Вагнер счел нужным переделать этот учебник вместо того, чтобы заменить его совершенно новым. Как преподаватель Рау достоин высокого места в истории экономической науки, хотя не многое может быть сказано в пользу его книги, за исключением того, что он очень тщательно отсортировал богатый фактический материал» {Шумпетер, т. 2, с. 658]. В французской литературе второй половины XVI в. finance означало денежную сумму вообще и государственный доход в особенности, а выражение les finances означало все государственное достояние и состояние правительственного хозяйства. В дальнейшем именно под влиянием французского языка упоминавшийся выше дурной смысл термина «финансы» был окончательно вытеснен. Профессор И. Я. Горлов, перу которого принадлежит один из первых капитальных, систематизированных трудов по теории финансов в России, в целом повторяя результаты исследований Рау но этимологии термина «финансы», тем не менее приходит к несколько иному выводу: «Всего однако же вероятнее, что финансы произошли от древнесаксонского слова Fine, которое доселе на английском языке удержало значение подати. Это fine хотели олатынить точно так, как множество других слов в средние времена, и отсюда возникло целое семейство слов: finare, finator, finatio, Jinancia и проч.» [Горлов, с. 4]. В экономической науке термин «финансы» начал активно применяться с возникновением камералистики (середина XVIII в.), один из разделов которой был посвящен систематизации способов пополнения государственной казны. В течение последующих 200 лет это понятие рассматривалось исключительно в привязке к государству и публичным союзам, а его трактовка оставалась по сути неизменной. Наиболее общая трактовка такова: финансы — это средства государства, полученные в виде денег, материалов, услуг. В России, как и в других странах, термин «финансы» с момента его появления в отечественной литературе также однозначно трактовался как совокупность доходов государственной казны. Так, анонсируя сочинение Н. И. Тургенева «Опыт теории налогов» (напомним: это был 1818 г.) и одновременно давая ему высокую оценку, анонимный автор, подписавший свой труд инициалами Ф.Г., отмечал: «Человек — беспечный юноша — тратит не думая... приближаясь к возмужалости... начинал рассуждать, для чего и по какому праву требуют от него службы личной и пожертвований денежных, а правительство, со своей стороны, захотело удостовериться обстоятельнее посредством статистических исследований, сколько и с кого взять может — и вот начало финансов (науки о государственных доходах) и системы податей и налогов» [Несколько мыслей..., с. 9—10]. Весьма развернутые и четкие определения были даны одним из лучших специалистов дореволюционной России в области финансового права, профессором Петербургского университета В. А. Лебедевым (1833—1909): «Все вообще средства, которые государство может иметь для выполнения своих целей, — будут ли эти средства заключаться в личных услугах граждан или в разных вещественных материалах, капиталах, денежных сборах и проч. — все они могут быть названы финансами. Хозяйственная деятельность государства, направленная на приобретение материальных средств, составляет финансовое хозяйство. Правила финансового хозяйства, облеченные в известные законодательные нормы, будут финансовым законодательством или финансовым нравом. Теоретическое исследование всех этих основных понятий, т. е. финансов, финансового хозяйства, финансового права, составляет финансовую науку» [Лебедев, с. 5]. Приведенная трактовка финансов была традиционной для начала XX в. и с незначительными вариациями повторялась в монографиях и пособиях. Так, в опубликованной в 1912 г. работе «Конспект лекций о народном и государственном хозяйстве, читанных Его Императорскому Высочеству Великому Князю Михаилу Александровичу в 1900—1902 гг.» С. Ю. Витте (1849—1915) привел схожее определение финансов: «... с конца XVII века... под словом финансы... стали понимать всю совокупность государственного имущества и вообще состояние всего государственного хозяйства. В смысле всей совокупности материальных средств, имеющихся в распоряжении государства — его доходов, расходов и долгов, — понимается это слово и теперь. Таким образом, точнее науку о финансах можно определить как науку о способах наилучшего удовлетворения материальных потребностей государства» [Витте, с. 4J. К середине XX в. по мере становления и интернационализации крупного бизнеса и развития финансовых рынков как основного инструмента финансирования деятельности корпораций трактовка термина «финансы» меняется с учетом новых реалий. В ней все больший акцент начинают получать мотивы, связанные с циркуляцией финансовых ресурсов в сфере частного бизнеса. Приведем ряд определений категории «финансы», наиболее характерных для современной англо-американской финансовой школы, доминирующей в настоящее время в этой области. Л. Гитман (Lawrence Gitman) дает следующее определение: «Финансы — это искусство и наука управления деньгами. Финансы охватывают процессы, институты, рынки и инструменты, имеющие отношение к циркуляции денежных средств между индивидуумами, фирмами и правительствами» [Gitman, p. 4]1. Хотя формально приведенное определение акцентирует внимание на денежных средствах, из упоминания о рынках и инструментах становится понятно, что фактически объект исследования финансов как науки трактуется Гитманом более широко, поскольку циркуляция денежных средств — лишь один из элементов системы финансов в условиях рынка. Определение Гитмана — одно из немногих определений в рамках англо-американской школы, в котором, во-первых, не забыты публичные финансы и, во-вторых, подчеркивается значимость неформализованных методов управления финансами. В словаре Р. Паркера можно найти следующее определение: «Финансы — обобщенный термин, используемый для характеристики монетарных ресурсов и способов их генерирования и использования» [Parker], Под монетарными ресурсами понимаются активы, имеющие фиксированную денежную ценность, не зависящую от изменения цен и способную меняться лишь в результате индексации. К ним относятся денежные средства (наличные или в кассе, на расчетном счете), отдельные виды облигаций, предоставленные кредиты, дебиторская задолженность и др. Несложно заметить, что в данном случае речь идет: (а) о некоторых объектах учета, приводимых в известной финансовой модели предприятия — бухгалтерском балансе, точнее, в его активе; (б) о некоторых финансовых методах и инструментах, используемых для формирования и распределения монетарных ресурсов. В Словаре современной экономики приводится следующее определение: «Финансы — в узком смысле могут быть интерпретированы как капитал в монетарной Как известно, далеко не всегда при переводе с одного языка на другой достигается адекватность сущностного наполнения оригинального и переведенного терминов. В данном случае мы как раз сталкиваемся с этой проблемой. Гитман использует термины «art» (искусство, навыки) и «science» (наука, систематизированное знание). Основной акцент в термине «art* делается на неформализуемость (например, интуицию, навыки, способности, приобретенные опытным путем); напротив, термин «science» подразумевает систематизированное™, формализуемость, обоснованность, логичность. форме, т. е. в форме фондов, выданных или полученных, как правило, с долгосрочной целью, с помощью финансового рынка или института. В широком смысле этот термин относится к фондам, полученным из любых источников и используемым для несения любых расходов» [Dictionary...]. Данное определение корреспондирует с определением Паркера, а его особенности этого определения таковы: (а) речь идет об объектах учета, отражаемых либо в активе баланса (например, кредит полученный), либо в иассиве баланса (например, кредит выданный); (б) используется понятие «капитал», причем подчеркивается долгосрочный целевой характер операции по формированию фондов. В отечественной литературе термином «финансы» традиционно обозначают совокупность экономических отношений, возникающих в процессе формирования и использования фондов денежных средств у субъектов, участвующих в создании совокупного общественного продукта (см.: [Финансы, деньги, кредит, с. 29]). Поскольку в качестве субъекта может выступать государственный орган, частное 4 предприятие, некоммерческая организация, домашнее хозяйство, в приведенном определении подразумеваются как централизованные, так и децентрализованные фонды денежных средств. Строго говоря, финансы не могут быть сведены лишь к фондам денежных средств, поскольку не исключены операции финансового характера, осуществляемые без участия денежных средств; в частности, это операция купли-продажи, когда договором не исключается возможность уплаты за товар неденежными активами, выплата дивидендов акциями, вклад в уставный капитал неденежных средств. Используя логику рассуждения представителей англо-американской школы, финансы можно определить как совокупность финансовых объектов и способов управления ими. Под финансовыми объектами понимаются финансовые активы и обязательства, а управление ими означает систему организации эффективного их функционирования. Структурно она выражается в создании в стране определенной финансовой системы государственных финансовых органов и учреждений, финансовых институтов и рынков, а ее функционирование осуществляется путем применения к финансовым объектам различных финансовых методов и инструментов. Составные элементы приведенного определения будут обсуждаться в разделах книги. Финансы могут быть классифицированы по различным признакам, но наиболее важной классификацией является подразделение на централизованные (публичные) и децентрализованные: первые обслуживают отношения государственных органов и органов местной* власти, вторые — сферу частного бизнеса и домашние хозяйства. Для публичных финансов сущностными признаками являются денежный характер сопутствующих экономических отношений, безвозмездность и безвозвратность платежей хозяйствующими субъектами и населением в государственные и муниципальные бюджеты и во внебюджетные фонды, обязательность и принудительность денежных отношений с субъектами и населением. Основными функциями публичных финансов являются обеспечивающая, распределительная, контрольная и регулирующая (подробнее см.: [Финансы / под ред. В. В. Ковалева, с. 8-13]). В децентрализованных финансах наиболее значимую роль играют финансы коммерческих организаций; их сущностная характеристика будет приведена ниже.

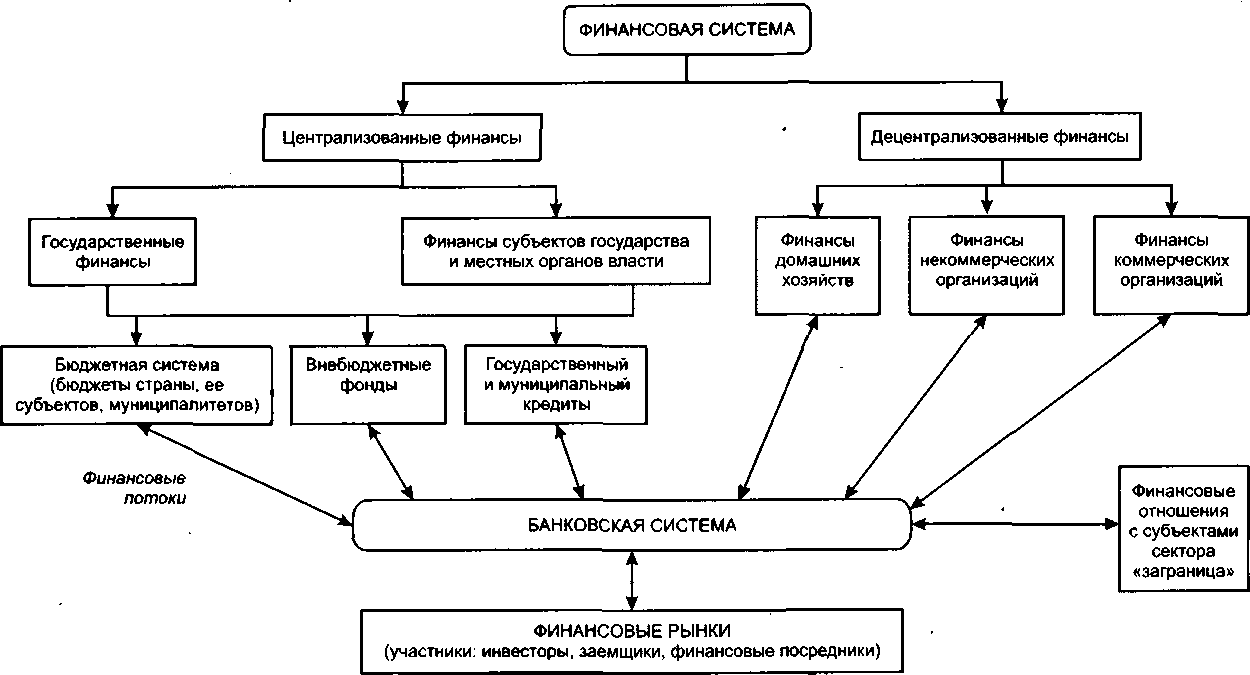

Рис. 1.2. Структура финансовой системы страны

|