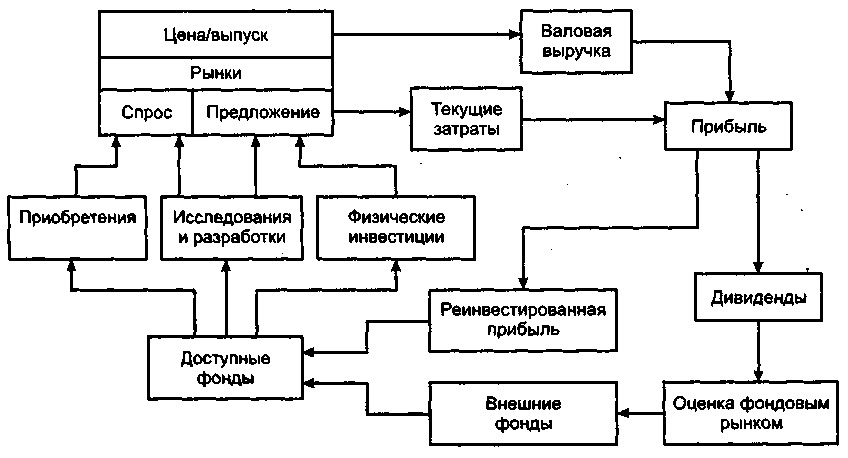

Сущность и функции финансов фирмыСовременная теория финансов тесно связана с теорией фирмы, в отношении которой считается, что начало ее становления было положено работой А. Смита (Adam Smith, 1723—1790) «Богатство народов», в которой он исследовал соотношение между рыночной ценой продукта (т. е. ценой, по которой он иереходит из рук в руки) и так называемой естественной ценой, или ценностью (т. е. ценой, определяемой затратами, необходимыми для производства данного продукта). Основная идея Смита состояла в том, что конкуренция приводит к уравниванию рыночной и естественной цен. Последующие исследователи — У. Джевонс (William S.Jevons, 1835—1882), А. Маршалл (Alfred Marshall, 1842—1924), Дж. Кларк (John В. Clark, 1847—1938), Э. Чемберлин (Edward Н. Chamberlin, 1899—1967) и другие — ввели в теорию анализ спроса, предельную полезность, рыночную конкуренцию, исторический и институциональный аспекты. Существуют различные представления фирмы: например, как совокупность бизнес-процессов, как совокупность денежных потоков. Нас будет интересовать именно представление в терминах финансов. Функционирование любой фирмы с неизбежностью предполагает ее взаимодействие с различными рынками, на которых фирмы мобилизуют требуемые ресурсы (факторы производства) и продают свою продукцию (услуги). В подавляющем большинстве случаев операции фирмы на любом рынке выражаются в терминах финансов; именно этим объясняется важность финансовых решений, отмеченная известными американскими специалистами Д. Хэем (Donald А. Нау) и Д. Моррисом (Derek J. Morris), высказывание которых вынесено в эпиграф к данной книге. Не случайно последние исследова- Заметим, что существуют разные интерпретации понятий «стратегический», «тактический» и «оперативный»; в частности, в теории менеджмента принято разделять такие характеристики, как «стратегический!» и «долгосрочный». Множественность трактовки некоторых понятий в научной литературе не является критической; важно лишь знать об этом. Учения в рамках экономической теории предполагают интегрирование в единую, так называемую полную модель трех частных моделей: (а) финансовой (описание политики фирмы в отношении генерирования требуемых ей фондов и положения ее ценных бумаг на фондовом рынке), (б) рыночной (определение политики фирмы в отношении цены и объема выпуска продукции через спрос и предложение) и (в) расходной (описание политики фирмы в отношении расходования аккумулированных фондов на рыночные инвестиции, исследования и разработки и физические инвестиции) (подробнее см.: [Хэй, Моррис, т. 1, с. 32—35]). Приведенные названия моделей довольно условны. На рис. 1.4 приведена полная модель организации и поведения фирмы (в трактовке Хэя и Морриса). Несложно заметить, что все элементы этой модели выражаются и интерпретируются в терминах финансов; поэтому без особого преувеличения можно утверждать, что ключевую роль здесь играет финансовая компонента.

Рис. 1.4. Полная (финансовая) модель организации и поведения фирмы (в трактовке Д. Хэя и Д. Морриса)

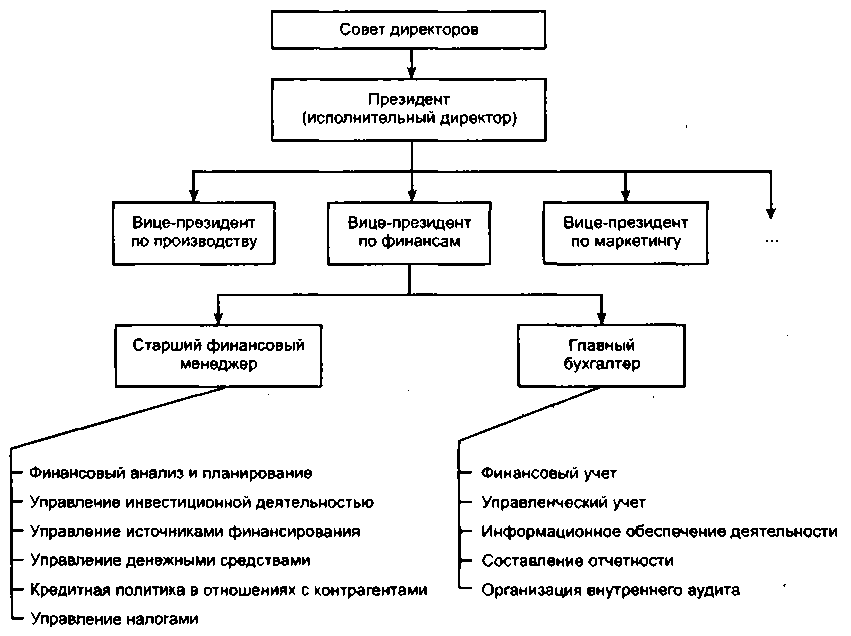

Фирма, имея определенные производственные мощности, выходит со своей продукцией на рынок. При этом цена (определяется рынком через механизм спроса и предложения) и выпуск (определяется емкостью рынка и масштабами деятельности фирмы), как основные параметры, идентифицированные в теории фирмы, формируют ее общую выручку. После покрытия общих затрат, связанных с производством и продажей продукции, выручка трансформируется в прибыль, часть которой изымается собственниками в виде дивидендов[2], а оставшаяся часть реинвестируется в деятельность фирмы, т. е. происходит наращивание источников средств (фондов). Дивидендная политика является одним из важнейших факторов оценки фирмы на рынке капитала, в значительной степени способствующим наращиванию источниковой базы (т. е. росту фондов) в виде дополнительных поступлений от лендеров (имеется в виду, что успешно работающая фирма может при необходимости выпустить облигационный заем, получить долгосрочный кредит и др.). Имеющиеся в распоряжении фирмы фонды финансовых ресурсов используются ею на вложения в развитие материально-технической базы, исследования и разработки (поиск новых вариантов приложения капитала и совершенствование используемой техники и технологии), приобретение новых производств и бизнесов. Итак, финансовая компонента имеет исключительно важное значение для формирования завершенной теории фирмы. Вместе с тем очевидно, что любая фирма функционирует не изолированно: она находится в определенной социально-экономической и правовой среде, т. е. является лишь элементом (хотя и весьма важным) единой экономической системы. По мнению А. Салтера (J. Arthur Salter), «нормальная экономическая система работает сама по себе. Ее текущие операции проходят вне централизованного контроля, она не нуждается в центральном органе. По многим видам человеческой деятельности и человеческих потребностей предложение приспосабливается к спросу, а производство — к потреблению благодаря автоматическому, гибкому и реагирующему на изменения процессу» [см.: Теория фирмы, с. 12]. Приведенное утверждение представляется достаточно акцентированным в том смысле, что чрезмерная абсолютизация доминанты рыночного, децентрализованного регулирования деятельности фирмы (в том числе финансовой) вряд ли оправданна. Не случайно указывают еще на два регулирующих механизма: (а) собственно предприниматель-координатор и (б) государственные органы. Роль предпринимателя[3] особенно отчетливо проявляется во внутрифирменных отношениях. Очевидно, что никакой рынок не подскажет, какая структура оборотных активов наиболее оптимальна для данной фирмы. Что касается централизованного начала, то его влияние многоаспектно и проявляется в организации и функционировании рыночных механизмов, в частности, через установление определенных правил в области налоговой политики (не секрет, что, например, в условиях нестабильной экономики с помощью налогов можно «придушить» практически любую рыночную структуру), правового регулирования деятельности тех или иных структур и т. п.[4] Таким образом, в отношении финансов предприятия, которые в соответствии с приведенным выше общим определением трактуются как совокупность финансовых объектов, находящихся под контролем предприятия, и операций с ними, можно выделить три принципиально различных фактора прямого или косвенного управления: (а) рыночный механизм, (б) лица, уполномоченные принимать решения финансового характера, и (в) государственная политика в отношении финансов хозяйствующих субъектов. Механизм рынка определяет прежде всего стоимость основных факторов финансово-хозяйственной деятельности; например, что выгоднее — воспользоваться трудом определенного числа (возможно довольно большого) малоквалифицированных рабочих или инвестировать средства в повышение технического уровня производства, какое направление приложения капитала более выгодно в плане диверсификации деятельности, какая структура капитала представляется более оправданной. К лицам, уполномоченным принимать решения финансового характера, относятся прежде всего собственники и топ-менеджеры, которым собственники делегируют часть своих полномочий. Безусловно, они ориентируются на реалии рынка, однако последнее слово в принятии решения остается за ними, причем в подавляющем большинстве случаев при принятии решения далеко не последнюю роль играет фактор интуиции и неформализованной информации. Государственная политика задает ориентиры и ограничения концептуального характера, однако в рамках финансового планирования руководство фирмы пытается выработать оптимальную линию поведения при наличии множественности ограничений. Финансы как общеэкономическая категория выполняют множество функций, т. е. динамических проявлений своих свойств и предназначений. В этих функциях по сути и проявляется сущность финансов как одного из важнейших компонентов организационной структуры и процесса функционирования социально-экономической системы того или' иного уровня, В приложении к предприятию основными из них являются; (1) инвестиционно-распределительная, (2) фондообразующая (или источниковая), (3) доходораспределительная, (4) обеспечивающая и контрольная. Несложно обосновать, что выделенные функции играют принципиально важную роль в плане функционирования предприятия, поскольку их надлежащая интерпретация позволяет сформировать логику плана действий, направленного на решение следующих основных задач, неизбежно возникающих на практике; 1 Куда вложить имеющиеся финансовые ресурсы? 2 Как сформировать источники финансирования? 3 Как удовлетворить требования собственников предприятия? 4 Как обеспечить ритмичность текущей финансово-хозяйственной деятельности? 5 Как обеспечить конгруэнтность целевых установок собственников (принципалы) и управленческого персонала (агенты)? 6 Насколько успешно выполняют свои функции все агенты и технический персонал? На первый взгляд кажется, что инвестиционно-распределительная функция финансов в большей степени свойственна государственным финансам, когда аккумулированные денежные средства распределяются, в основном, на нужды потребления всех членов общества и финансирование стратегически важных (в том числе социальных) программ. Тем не менее эта функция имеет место и в приложении к хозяйствующему субъекту и заключается в распределении финансовых ресурсов (как квинтэссенции совокупного ресурсного потенциала) внутри предприятия, способствующем наиболее эффективному их использованию. Безусловно, сущность распределительной функции коренным образом меняется в зависимости от уровня социально-экономической системы. Не требует особой расшифровки тезис о том, что реализация данной функции в системе государственных финансов и в системе финансов предприятий весьма различаются по многим критериям, параметрам, способам реализации и др. В частности, если на уровне государства распределительная функция имеет императивный (т. е. нормативный, пред писательный) характер и не всегда исходит из приоритета экономической эффективности, то в приложении к предприятию ее характер — рекомендательный, а мотивировка и реализация принципиально иные — исходя из требований экономической целесообразности. В рамках системы управления предприятием рассматриваемая функция проявляется в распределении его ресурсов, исходя из различных классификационных группировок, основными из которых являются структурные подразделения предприятия и (или) виды деятельности и виды активов. Распределение совокупного ресурсного потенциала предприятия среди подразделений (видов деятельности) в наиболее синтезированном виде выражается в рамках инвестиционной политики, когда относительно большее внимание уделяется тому или иному подразделению, дивизиону, технологической линии и др. Основной критерий в этом случае — как правило, прогнозируемая рентабельность инвестиций. Если некоторое структурное подразделение «обещает» доход, относительно больший по сравнению со средним уровнем, оно получает дополнительные финансовые ресурсы в рамках инвестиционной программы. (Отметим, что в любом случае, исходя из принципа осторожности, при планировании и реализации инвестиционных программ необходимо следовать логике диверсификации финансово-хозяйственной деятельности, согласно которой не рекомендуется «складывать все яйца в одну корзину».) Распределительная функция финансов предприятия, с позиции структуры его активов, проявляется в стремлении оптимизировать активную сторону баланса. Наиболее яркий пример такой оптимизации — решение вопроса о величине денежных средств, которыми должно располагать предприятие для нормальной работы. Очевидно, что невыгодно держать на счете чрезмерно большие денежные средства, поскольку в этом случае они не работают; вместе с тем неоправданно низкий остаток денежных средств может привести к нарушениям платежной дисциплины и, как следствие, к убыткам, осложнению отношений с поставщиками, потере репутации и др. Фондообразующая, или источниковая, функция финансов предприятия реализуется в ходе оптимизации правой (т. е. источниковой, пассивной) стороны баланса. Любое предприятие финансируется из нескольких источников: это взносы собственников, кредиты, займы, кредиторская задолженность, реинвестированная прибыль, пожертвования, целевые взносы и др. Как правило, источники небесплатны, т. е. привлечение любого из них предполагает плату за возможность пользования средствами. Поскольку источников много, причем стоимость каждого из них различна, возникает естественное желание выбрать наиболее оптимальную их комбинацию. Особенно значим этот аспект при необходимости мобилизации дополнительных финансовых ресурсов в крупных объемах, что имеет место при реализации стратегических инвестиционных программ. Что выгоднее — масштабное реинвестирование прибыли с отказом от выплаты дивидендов, дополнительная эмиссия акций, выпуск долговых ценных бумаг, получение долгосрочного кредита, разработка схемы финансирования за счет пролонгируемых кратко- и среднесрочных кредитов и др. — как раз и оценивается в терминах финансов и в известном смысле представляет собой реализацию распределительной функции финансов. Суть доходораспределительной функции финансов предприятия заключается в следующем. Решающую роль в создании и функционировании предприятия несут его собственники. Они могут ликвидировать компанию, поддерживать величину вложенного (т. е. принадлежащего им) капитала на уровне, не предусматривающем расширение ее деятельности, изымая избыточную прибыль в виде дивидендов, а могут, напротив, воздержаться от получения дивидендов в надежде, что реинвестированная прибыль принесет большую отдачу в будущем. Иными словами, собственники должны иметь определенные количественно выражаемые аргументы в обоснование своего отношения к текущему положению и будущему своей компании. Эти аргументы формируются в рамках дивидендной политики, когда определенная часть ресурсов предприятия изымается из него и выплачивается в виде дивидендов (обычно в денежной форме). Смысл обеспечивающей функции финансов очевиден и определяется, во-пер- вых, целевым предназначением предприятия и, во-вторых, системой сложившихся расчетных отношений. Целевое предназначение предприятия состоит в регулярном генерировании прибыли в среднем, благодаря чему капитал собственников возрастает, что при необходимости проявляется в получении ими дополнительных денежных средств по сравнению с исходными инвестициями. Иными словами, финансы предприятия в данном случае как бы обеспечивают удовлетворение интересов собственников, количественно выражая, эти интересы в виде прибыли (косвенное выражение дохода) и (или) дивидендов (прямое выражение дохода). В чисто процедурном плане гораздо значимее второй аспект — система расчетных отношений, поскольку в современной экономике любые отношения в системах «предприятие - предприятие», «предприятие — государство», «предприятие - работники», «предприятие — собственник» и др. чаще всего выражаются в форме денежных отношений. Даже если имеет место движение нефинансовых ресурсов (продукция, услуги, бартер, мена и др.), оно в подавляющем большинстве случаев оформляется соответствующими денежными отношениями, т. е. выражением величины вовлеченных в операцию ресурсов в стоимостной оценке. Финансы предприятий поэтому как раз и предназначены для обеспечения этой текущей, рутинной деятельности. Нормальная финансово-расчетная (платежная) дисциплина, когда предприятие в срок рассчитывается со своими кредиторами, имеет репутацию первоклассного заемщика и в полном объеме выполняет свои обязательства, является, вероятно, одним из наиболее важных индикаторов успешности его работы. Суть контрольной функции финансов предприятия состоит в том, что именно с помощью финансовых показателей и (или) индикаторов, построенных на их основе, может быть осуществлен наиболее действенный контроль за эффективным использованием ресурсного потенциала предприятия. Контрольная функция реализуется как собственно предприятием, так и его собственниками, контрагентами и государственными органами. В частности, со стороны государства контрольная функция финансов предприятия проявляется в отслеживании ритмичности и своевременности платежей в бюджет; с позиции собственников эта функция реализуется путем регулярно проводимого внешнего аудита; с позиции менеджмента предприятия — организацией системы внутреннего аудита. В рамках контрольной функции находит свое отражение и задача по гармонизации интересов собственников и топ-менеджеров предприятия. В рамках агентской теории показано, что конфликт интересов между различными группами лиц имеет место практически всегда; если он не носит критического характера, то говорят о конгруэнтности целевых установок всех заинтересованных лиц (см. разд. 2.3). В хорошо организованной и структурированной компании, как правило, нет серьезных противоречий между целями, стоящими перед самой компанией, ее владельцами и управленческим персоналом. Роль финансовых индикаторов и финансовых рычагов в формулировании данной проблемы и ее решении исключительно высока. Следует подчеркнуть, что в условиях рынка контрольная функция имеет не столько карательно-негативный оттенок (выявить неисполнение финансовых обязательств и применить соответствующие санкции), сколько поощрительно-позитивный оттенок; своевременность исполнения финансовых обязательств нередко поощряется всевозможными скидками с уплачиваемой цены и относительным снижением расходов. Иными словами, контроль рублем дополняется возможностями снижения расходов и получения прямых и (или) косвенных доходов. Большинство охарактеризованных функций финансов реализуются на предприятии в рамках финансового менеджмента. Принципы организации финансов фирмы Предприятие как социально-экономическая система, имеющая основной целью генерирование прибыли, целесообразность любых своих действий рассматривает, в основном, с позиции их экономической выгодности. Безусловно, в отдельных ситуациях могут срабатывать и другие критерии, однако критерий экономической эффективности в приложении к бизнесу с очевидностью является доминирующим. * В терминах финансов предприятие может быть представлено как совокупность притоков и оттоков денежных средств, имеющих место в результате ранее сделанных инвестиций. Для того чтобы совокупность этих потоков была оптимальной, в любом предприятии формируется некая организационная структура управления финансами. Эта структура призвана не только оптимизировать ресурсный поток, но и обеспечить реализацию описанных выше основных функций финансов. Любая социально-экономическая система в момент ее создания формирует некую систему управления, организующую технологические и финансово-хозяйственные процессы и способствующие их нормальному течению. В основе системы управления лежит так называемая организационная структура, т. е. совокупность взаимосвязанных и взаимодействующих структурных и функциональных подразделений. Без сомнения, важнейшим компонентом общей системы управления деятельностью предприятия является его система управления финансами. В зависимости от величины предприятия и масштабов его деятельности оргструктура управления финансами может существенно варьировать. В малом предприятии эта структура может вообще отсутствовать, а все финансовые вопросы могут решаться руководителем предприятия совместно с главным бухгалтером. Более того, согласно Федеральному закону «О бухгалтерском учете» руководители предприятий могут в зависимости от объема учетной работы; учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; ввести в штат должность бухгалтера; передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту; вести бухгалтерский учет лично. Таким образом, не исключена ситуация, когда какая-либо самостоятельная финансовая служба отсутствует вообще, а все решения финансового характера руководитель принимает самостоятельно. Что касается крупного предприятия, то подобная служба в организационном плане обязательно обособляется (рис. 1.5).

Рис. 1.5. Финансовая компонента в организационной структуре управления деятельностью фирмы

В приведенной схеме структурно выделены два крупных подразделения финансовой службы предприятия: планово-аналитический и учетно-контрольный. Первое подразделение отвечает за вопросы прогнозирования, планирования и организации финансовых потоков; второе организует учет, финансовый контроль и информационное обеспечение лиц, заинтересованных в деятельности предприятия. Очевидно, что оба подразделения просто обязаны тесно взаимодействовать; по крайней мере, их связывает общность информационной базы, в основе которой лежат данные системы бухгалтерского учета, и общность главных целевых установок (в частности, обеспечение эффективной работы предприятия и генерирования им прибыли). Поскольку никакая оргструктура не может быть создана раз и навсегда в неизменной форме, процесс ее формирования и оптимизации довольно длителен. При этом рекомендуется соблюдать ряд принципов. Приведем их краткую характеристику. Принцип экономической эффективности. Поскольку создание и функционирование некоторой системы управления финансами предприятия с неизбежностью предполагает расходы, эта система должна быть экономически целесообразной в том смысле, что прямые расходы оправданы прямыми или косвенными доходами. Поскольку далеко не всегда можно дать однозначные количественные оценки, аргументирующие эту целесообразность, оптимизация оргструктуры осуществляется на основе экспертных оценок в динамике; иными словами, она формируется постепенно и всегда субъективна. Принцип финансового контроля. Деятельность предприятия в целом, его подразделений и отдельных работников должна периодически контролироваться. Системы контроля могут быть построены по-разному, однако практика показывает, что финансовый контроль является наиболее эффективным и действенным. В частности, одним из важнейших способов контроля за конгруэнтностью целевых установок собственников компании и ее управленческого персонала является проведение аудиторских проверок. Аудиторская деятельность представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг (бухгалтерский учет, оценка, налоговое планирование, управление корпоративными финансами и др.). Внутренний финансовый контроль осуществляется системой внутреннего аудита, а вопросы вписывания данной системы во внутрифирменную оргструктуру управления (т. е. ее относительная самостоятельность, подчиненность, полномочия в осуществлении контрольных функций, допуск к информации и др.) в различных фирмах решаются по-разному. В крупных компаниях служба внутреннего аудита имеется всегда; более того, в экономически развитых странах создан так называемый институт внутренних аудиторов. В качестве примера можно упомянуть об американском Институте внутренних аудиторов1, членами которого становятся его выпускники — сертифицированные внутренние аудиторы (Certified Internal Auditors, CIA), являющиеся специалистами по внутрифирменному финансовому анализу и контролю. (Подробнее об аудите см.: [Основы аудита; Бычкова; Ковалев, 2004].)

В настоящее время в мире доминирует англо-американская модель регулирования учета и отчетности, суть которой заключается во внедрении системы рекомендательных стандартов, описывающих методологию учета. Эти стандарты разрабатываются профессиональным сообществом, которое играет решающую роль в организации учета в стране. Так, в США несколько институтов (т. е. профессиональных негосударственных ассоциаций бухгалтеров) решают вопросы регулирования учета и представительства бухгалтерской профессии в других сегментах экономики, причем можно выделить три ключевые сферы в области учета и аудита, в каждой из которых доминирует один из институтов: (1) финансовый учет и аудит, (2) управленческий учет. (3) внутренний аудит. Область финансовою учета и аудита находится под контролем Американского института сертифицированных публичных бухгалтеров (American Institute of Certified Public Accountants, AICPA). Этот институт формально создан в 1916 г., хотя считается, что он ведет свое начало от Американской ассоциации публичных бухгалтеров (American Association of Public Accountants, ААРА), зарегистрированной в 1887 г. В 1959 г. он изменил свое название на AICPA. Именно AICPA, т. е. сами бухгалтеры, разрабатывает, внедряет правила учета и следит за их исполнением. Политику о области управленческого учета определяет Институт управленческого учета (The Institute of Management Accountants, IMA), а область внутреннего аудита контролируется Институтом внутренних аудиторов (The Institute of Interna) Auditors, IIA). В 1997 г. в России был основан Институт профессиональных бухгалтеров России как аналог подобных образований в экономически развитых странах. Подробнее см.: {Ковалев, 2004]. Принцип финансового стимулирования (поощрение/наказание). Этот принцип по сути тесно корреспондирует с предыдущим, а смысл его заключается в том, что именно в рамках системы управления финансами разрабатывается механизм повышения эффективности работы отдельных подразделений и оргструктуры управления предприятием в целом. Достигается это путем установления мер поощрения и наказания (речь, естественно, идет о мерах финансового характера). Наиболее эффективно данный принцип реализуется путем организации так называемых центров ответственности, когда руководство соответствующего центра наделяется определенными ресурсами и неформальными правами в плане их использования. В зависимости от размера предприятия совокупность центров ответственности может представлять собой весьма разветвленную древовидную структуру. Подробнее о видах центров ответственности см. в разд. 13.4. Принцип материальной ответственности. В любом предприятии складывается система мер поощрения и критериев оценки деятельности структурных единиц и отдельных работников. Составным элементом такой системы является идея материальной ответственности, суть которой состоит в том, что отдельные лица, имеющие отношение к управлению материальными ценностями, отвечают рублем за неоправданные результаты своей деятельности. Формы организации материальной ответственности могут быть различными, однако основные из них две: индивидуальная и коллективная. Индивидуальная материальная ответственность означает, что конкретное материально ответственное лицо (кладовщик, руководитель подразделения, продавец, кассир) заключает договор с руководством предприятия, согласно которому любая недостача товарно-материальных ценностей, т. е. их выбытие, не сопровождающееся оправдательными документами, должна быть возмещена этим лицом. В некоторых ситуациях устанавливаются нормативы, в пределах которых может иметь место отклонение учетных оценок от фактических; в этом случае материально ответственное лицо должно возместить лишь сверхнормативные потери (в частности, в торговле за счет прибыли до налогообложения делаются резервы на забывчивость покупателей, на усушку и утруску товаров). Перечень материально ответственных лиц определяется предприятием. В случае коллективной материальной ответственности за возможные недостачи отвечает уже не конкретное лицо, а коллектив — например, бригада продавцов, сменяющих друг друга в отделе магазина, когда рабочая смена меньше общей про- должительности рабочего дня магазина в целом. Эта форма ответственности помогает избежать неоправданно частых инвентаризаций.

|