Расчет норматива оборотных средств по производственным запасам

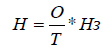

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е.определения норматива оборотных средств. Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства; условий снабжения и сбыта; ассортимента производимой продукции; применяемых форм расчетов. Следует отметить, что это один из наиболее изменчивых показателей текущей финансовой деятельности. Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в них положенасмета затрат на производство продукции на планируемый период. При этом для предприятий с несезонным характером производства за основу расчетов целесообразно брать данные 4 квартала, в котором объем производства, как правило, наибольший в годовой программе. Для предприятий с сезонным характером производства — данные квартала с наименьшим объемом производства, поскольку сезонную потребность в дополнительных оборотных средствах обеспечивают краткосрочные ссуды банка. Для определения норматива принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. Процесс нормирования состоит из нескольких последовательных этапов, где устанавливаются частные и совокупные нормативы. В начале разрабатываются нормы запаса по каждому элементу нормируемых оборотных средств. Этот показатель относительно стабилен и может меняться в случае: изменения ассортимента; поставщиков; технологии и организации производства. Далее, исходя из нормы запаса и расхода данного вида товарно-материальных ценностей, определяется сумма оборотных средств, необходимых для создания нормируемых запасов по каждому виду оборотных средств. Так определяютсячастные нормативы. Норматив отдельного элемента оборотных средств рассчитывается по формуле:

Н — норматив собственных оборотных средств по элементу; О — оборот (расход, выпуск) по данному элементу за период; Т — продолжительность периода; Нз — норма запаса оборотных средств по данному элементу. Общий норматив оборотных средств состоит из суммы частных нормативов: Н общ = Н п.з + Н н.п + Н г.п + Н б.р,, Нп.з — норматив производственных запасов; Нн.п — норматив незавершенного производства; Нг.п — норматив готовой продукции; Нб.р — норматив будущих расходов. Норматив производственных запасов по каждому виду или однородной группе материалов учитывает время пребывания в подготовительном, текущем и страховом запасах и может быть определен по формуле: Н п.з = Q сут (N п.з + N т.3 + N стр), Q сут — среднесуточное потребление материалов; N п.з. — норма подготовительного запаса, дн.; N т.з. — норма текущего запаса, дн.; N стр. — норма страхового запаса, дн; Подготовительный запас связан с необходимостью приемки, разгрузки, сортировки и складирования производственных запасов. Нормы времени, необходимого для выполнения этих операций, устанавливаются по каждой операции на средний размер поставки на основании технологических расчетов или посредством хронометража. Текущий запас — основной вид запаса, необходимый для бесперебойной работы предприятия между двумя очередными поставками. На размер текущего запаса влияют периодичность поставок материалов по договорам и объем их потребления в производстве. Норма оборотных средств в текущем запасе обычно принимается в размере 50% среднего цикла снабжения, что обусловлено поставкой материалов несколькими поставщиками и в разные сроки. Технологический запас создается в случаях, когда данный вид сырья нуждается в предварительной обработке или выдержке для придания ему определенных потребительских свойств. Этот запас учитывается в том случае, если он не является частью процесса производства. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол и т.д. Транспортный запас создается в случае превышения сроков грузооборота по сравнению со сроками документооборота на предприятиях, удаленных от поставщиков на значительные расстояния. Страховой запас — второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении и обеспечивает непрерывную работу предприятия. Страховой запас принимается, как правило, в размере 50% текущего запаса, но может быть и меньше этой величины в зависимости от местоположения поставщиков и вероятности перебоя в поставках.

|