Бюджетная система государства.

Бюджетне планування має свої завдання і має базуватись на відповідних принципах і методах. Завдання бюджетного планування: забезпечити необхідні макроекономічні пропорції розвитку держави; виявляти реальні джерела надходжень за усіма напрямами та всіма платниками податків та зборів по всіх бюджетних рівнях; ефективно розподілити за напрямами та між регіонами бюджетні видатки; сприяти найбільш ефективному використанню бюджетних коштів галузями народного господарства; забезпечити мінімальний рівень соціальних потреб; утворити необхідні соціальні резерви, які використовуються на планові й позапланові заходи; передбачити в системі здійснення бюджетних платежів можливість прозорого бюджетного контролю. Принципи бюджетного планування: наукова обґрунтованість; оптимальна збалансованість між рівнем оподаткування суб'єктів — платників податків і рівнем соціальних виплат; центральне місце бюджетного планування в системі фінансового планування; органічний взаємозв'язок між прогнозними та поточними бюджетними планами; директивний характер бюджетних виплат; єдність загальнодержавного та місцевих бюджетів; наявність відповідних бюджетних резервів; демократичність. Методи бюджетного планування: метод коефіцієнтів. Базується на застосуванні відповідних коефіцієнтів. За основу беруться показники, які було досягнуто в минулий період, і коригуються з урахуванням відповідних коефіцієнтів, які відображають зміни, що передбачаються в плановий період; нормативний метод. За основу беруться нормативи, які регламентують види надходжень і видатків. При цьому враховуються економічний стан підприємств, установ, галузей народного господарства, фізичних осіб. Цей метод дає змогу сповна виявити бюджетні резерви і сприяє їх економії; балансовий. За допомогою цього методу вдається досягти узгодженості між джерелами надходжень та джерелами видатків за видами та регіонами, установити взаємозв'язок із загальною величиною фінансових ресурсів у державі по міністерствах, відомствах, регіонах і відповідними потребами, які можуть бути забезпечені; предметно-цільовий. Використовується при фінансуванні окремих державних програм економічного і соціального розвитку. Дає змогу виявити джерела покриття і визначити ефективність цих програм. Починаючи з 2002 р. цей метод використовується при формуванні Державного і місцевих бюджетів як основний.

Бюджетная система государства. Бюджет - это основной финансовый план государства или органов местного самоуправления, роспись доходов и расходов, облеченная в форму закона. Роль бюджета состоит в том, что он создает финансовую основу, необходимую дли деятельности государственных органов и органов местного самоуправления. Бюджетное устройство — это основные принципы построения бюджетной системы и организации бюджетного процесса. Бюджетная система представляет собой регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации и бюджетов органов местного самоуправления.

Бюджетный процесс — деятельность органов государственной власти, органов местного самоуправления по составлению и рассмотрению проектов бюджетов, их утверждению и исполнению, а также по контролю за исполнением.

Бюджетная система государства — совокупность бюджетов всех властных структур данного государства (федеральных, муниципальных, региональных). Все звенья соответствующих бюджетных систем самостоятельны, т. е. принимаются соответствующими региональными и местными органами управления.

· Унитарное (Япония, Швейцария, Франция) · Федеральное (США, Канада, Россия)

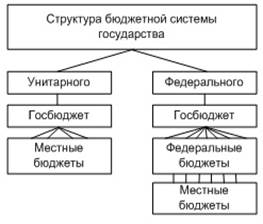

В унитарных государства х (например, в Великобритании, Франции и др.) Б. с. складывается из государственного бюджета и бюджетов местных органов самоуправления, в федеральных государствах — из центрального федерального бюджета, бюджетов членов федерации (в США — штатов, в Швейцарии — кантонов, в ФРГ — земель и т. д.) и местных бюджетов. Отдельные бюджеты противостоят друг другу, выражая противоречия между различными группировками буржуазии и классовые противоречия. В процессе роста концентрации производства, централизации капитала, усиления власти монополий происходит бюрократическая централизация Б. с.

Характерной чертой Б. с. капиталистических стран является наличие многочисленных автономных бюджетов отдельных организаций, внебюджетных смет и фондов, не подлежащих утверждению парламентами, что позволяет монополистическому капиталу бесконтрольно использовать средства государственной казны в своих интересах. Например, в США, кроме общего казначейского фонда и государственного бюджета, существуют внебюджетные фонды: Управления международного сотрудничества, Администрации гражданской авиации, Бюро ветеранов войны и другие так называемые кредитные фонды. К числу внебюджетных фондов относится также выручка от реализации казённого имущества и ценных бумаг, используемая для погашения части государственного долга.

|

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 1).

В зависимости от политической структуры государства можно условно выделить два вида государственной бюджетной системы: унитарного государства и федерального государства (рис. 1).