Связь аудита с другими формами экономического контроля. Взаимосвязь аудита и бухгалтерского учета

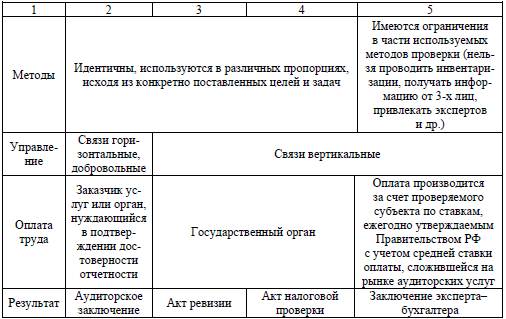

Контроль - это неотъемлемая часть системы управления, одна из форм обратной связи, благодаря которой управляющая система получает реальную информацию о действительном состоянии управляемой системы. Контроль обеспечивает проверку выполнения управленческих решений, соблюдение заданных нормативов и условий хозяйствования. По организационным формам контроль подразделяется на: -государственный; -ведомственный; -вневедомственный; -аудиторский; -внутрихозяйственный; -общественный. Государственный контроль осуществляется государственными органами контроля. Он в свою очередь подразделяется на общегосударственный (налоговый, таможенный, валютный и др.), бюджетно-государственный (денежно-кредитный, административный и др.) и парламентский контроль. Главной целью государственного контроля является установление соответствия практики управления экономическими ресурсами во всех сферах производства задачами финансовой политики государства. Государственный контроль ведется в масштабе Российской Федерации и ее субъектов, а также на уровне местного (муниципального) самоуправления. Государственный контроль осуществляют: Федеральное казначейство, Счетная палата РФ, Контрольно-ревизионный аппарат Минфина РФ, Государственный таможенный комитет и др. Ведомственный контроль - это внутренний контроль отдельных государственных ведомств (министерств, комитетов, департаментов) за деятельностью подведомственных им предприятий и организаций. Его проводят специальные подразделения, созданные внутри ведомства. Обычно такой контроль осуществляется путем проведения ревизий и тематических проверок. Целью осуществления ведомственного контроля является установление законности расходования государственных средств, полноты и своевременности исполнения обязательств перед бюджетом и внебюджетными фондами, правильности ведения бухгалтерского учета, рационального исполнения ресурсов и т. п. Вневедомственный контроль осуществляется уполномоченными органами в отношении различных предприятий и организаций. Примером вневедомственного контроля может являться судебно-бухгалтерская экспертиза, осуществляемая правоохранительными органами при рассмотрении уголовных и гражданских дел. Аудит также представляет собой форму вневедомственного контроля. Аудиторский контроль представляет собой независимую проверку финансовых отчетов и относящейся к ним финансовой информации хозяйствующего субъекта, осуществляемую аудиторскими организациями и аудиторами (имеющими лицензию), по договору с заказчиком. Назначение аудиторского контроля - это удовлетворение потребностей заказчиков аудиторской проверки в объективной информации о результатах финансово-хозяйственной деятельности предприятия, ее законности и правильности отражения в отчетности. Внутрихозяйственный контроль организуется хозяйствующими субъектами самостоятельно. Особенности его организации определяются спецификой финансово-хозяйственной деятельности предприятия, его структурой, объемами и видами деятельности. Ответственность за разработку и фактическое воплощение системы внутрихозяйственного контроля несет руководство предприятия или организации. В экономическом субъекте в соответствии с учредительными документами или правилами внутреннего распорядка может быть создана ревизионная комиссия, отдел «внутреннего аудита» или назначен ревизор. Общественный контроль реализуется без посредства специальных государственных органов через общественные институты на основе законов, обязывающих органы власти предоставлять информацию обществу. Большую роль в осуществлении общественного контроля играют средства массовой информации, выражающие интересы различных общественных и политических объединений. Несмотря на тесную связь аудита с другими формами экономического контроля, между ними существуют и принципиальные различия. Отличительные черты аудита представлены в таблице 2. Таблица 1.2. Отличие аудита от других видов контроля

Рассмотрим более подробно отличия аудита от ревизии. Ревизия - проверка финансово-хозяйственной деятельности предприятий, организаций, учреждений, служебных действий должностных лиц, документов, записей, уполномоченными на это органами на предмет контроля соблюдения законов, правил, инструкций, достоверности и объективного отражения в документах истинного положения, отсутствия нарушений, наличия документально зафиксированных товарно- материальных ценностей. 1. Цели: - аудит - выражение мнения по поводу достоверности финансовой отчетности; - ревизия - выявление недостатков с целью их устранения и наказания виновных. 2. Характер: - аудит - предпринимательская деятельность; - ревизия - исполнительская деятельность, выполнение распоряжений. 3. Основа взаимоотношений: - аудит - добровольное осуществление на основе договоров; - ревизия - исполнительская деятельность, выполнение распоряжений. 4. Управленческие связи: - аудит - горизонтальные связи, равноправные во взаимоотношениях с клиентом, отчет перед ним; - ревизия - вертикальные связи, назначение, отчет перед вышестоящим звеном об исполнении. 5. Принцип оплаты услуг: - аудит - платит клиент; - ревизия - платит вышестоящее звено или государственный орган. 6. Практические задачи: - аудит - улучшение финансового положения клиента, привлечение пассивов (инвесторов, кредиторов), помощь и консультирование клиента; - ревизия - сохранение активов, пересечение и профилактика злоупотреблений. 7. Результаты: - аудит - аудиторское заключение - документ, имеющий юридическое значение для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Итоговая часть аудиторского заключения, содержащая запись о подтверждении достоверности бухгалтерской (финансовой) отчетности, может быть опубликована; - ревизия - акт ревизии - внутренний документ для контролирующего органа, который должен быть передан вышестоящему и другим органам и в котором отмечаются все выявленные недостатки.

|