Вихідні дані для розрахунку

Розв’язання: 1. Визначимо суму податку на додану вартість. Виручка від реалізації вже містить ПДВ, отже:

3. Розрахуємо чисту виручку від реалізації:

ЧДР

4. Визначимо валовий прибуток:

ВП

5. Встановимо розмір прибутку від операційної діяльності:

ПР оп.д.

6. Визначимо суму прибутку від звичайної діяльності (прибуток до оподаткування):

7. Розрахуємо суму чистого прибутку:

Приклад 4. Середньорічна вартість основних виробничих фондів підприємства складає 2500 тис. грн. Обсяг реалізованої продукції за звітний період складає 95,0 тис. т., оптова ціна за тону – 30 грн. За планом наступного року передбачено збільшити випуск продукції на 10%. Визначити розмір фондовіддачі в звітному і плановому періодах.

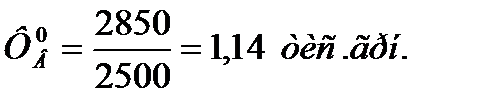

Розв’язання: Визначимо обсяг реалізації продукції у вартісному вираженні в звітному періоді:

Визначимо обсяг реалізації продукції на плановий період:

Фондовіддача – це вартісний показник, що характеризує ефективність використання основних виробничих фондів. Він показує, скільки грошових одиниць продукції знімається з 1 грошової одиниці засобів, вкладених до основних фондів:

де Q – обсяг виробництва продукції, робіт, послуг, тис. грн. Фондовіддача в звітному періоді складає:

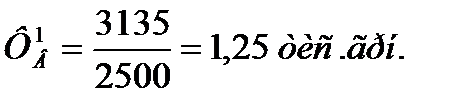

На плановий період:

Таким чином, 10%-е збільшення об'єму реалізації дає можливість збільшити фондовіддачу також на 10% Приклад 5. Визначити основні показники прибутку і рентабельності роботи електротехнічного виробництва, якщо відомі наступні дані: обсяг реалізації – 700 тис. од.; оптова ціна одиниці продукції – 66 грн.; собівартість одиниці продукції – 50 грн.; середньорічна вартість основних виробничих фондів – 88 млн. грн.; середньорічна вартість нормованих оборотних коштів – 2 млн. грн.; прибуток від позареалізаційної діяльності – 0,2 млн. грн.; збитки від обслуговування об'єктів житлово-комунального господарства – 0,5 млн. грн.; податкові платежі з прибутку – 0,4 млн. грн.; виплата відсотків за кредитом – 0,2 млн. грн.; прибуток від виконання інших робіт – 0,6 млн. грн.

Розв’язання:

Прибуток – це частина виручки, що залишається у підприємства після відшкодування всіх витрат, пов'язаних з виробництвом, реалізацією продукції та іншими видами діяльності. Розрізняють наступні види прибутку.

1. Прибуток від реалізації продукції визначається за формулою:

де В – виручка від реалізації продукції; С – повна собівартість продукції; Q – обсяг реалізації продукції; Ц – ціна одиниці продукції; С1 – собівартість одиниці продукції.

2. Балансовий прибуток:

де ППРОЧ – результат (прибуток або збиток) від іншої реалізації (0,6 млн. грн.); ППР – результат (прибуток або збиток) від позареалізаційних операцій (0,2 млн. грн.); I – збитки від обслуговування об'єктів житлово-комунального господарства (0,5 млн. грн.).

3.Чистий прибуток – це частина прибутку, яка визначається за формулою:

де ПБЮДЖ – податкові платежі в бюджет (0,4 млн. грн.); ПКР – сума сплати відсотків по кредиту (0,2 млн. грн.)

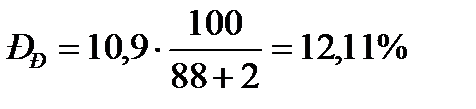

Рентабельність – це відносний показник, що характеризує рівень ефективності (прибутковості) роботи підприємства. Розрізняють наступні види рентабельності: 1. Загальна рентабельність:

де ОФ – середньорічна вартість основних виробничих фондів (88,0 млн. грн.); ОБС – середньорічна вартість нормованих оборотних коштів (2 млн. грн.).

2. Розрахункова рентабельність:

3. Рентабельність продукції:

|

(11.3)

(11.3)

(11.4)

(11.4)

, (11.5)

, (11.5)

, (11.6)

, (11.6)

(11.7)

(11.7)

, (11.8)

, (11.8)

, (11.9)

, (11.9)