Предмет оценки стоимости предприятия

Міністерство внутрішніх справ України - центральний орган управління;· головні управління, управління Міністерства внутрішніх справ України в Автономній Республіці Крим, областях, містах Києві та Севастополі, управління, відділи Міністерства внутрішніх справ України на транспорті; · міські, районні управління та відділи, лінійні управління, відділи, відділення, пункти;· підрозділи місцевої міліції;· підрозділи та допоміжні служби державної пожежної охорони;· з'єднання, військові частини, підрозділи, установи внутрішніх військ;· навчальні заклади, науково-дослідні установи, підприємства та установи забезпечення. [1] Козлов Ю.М., Фролов Е.С. Научная организация управліния и право. – М., 1986. – С.180. Схема №6. «Скрытое» владение, управление и защита активов

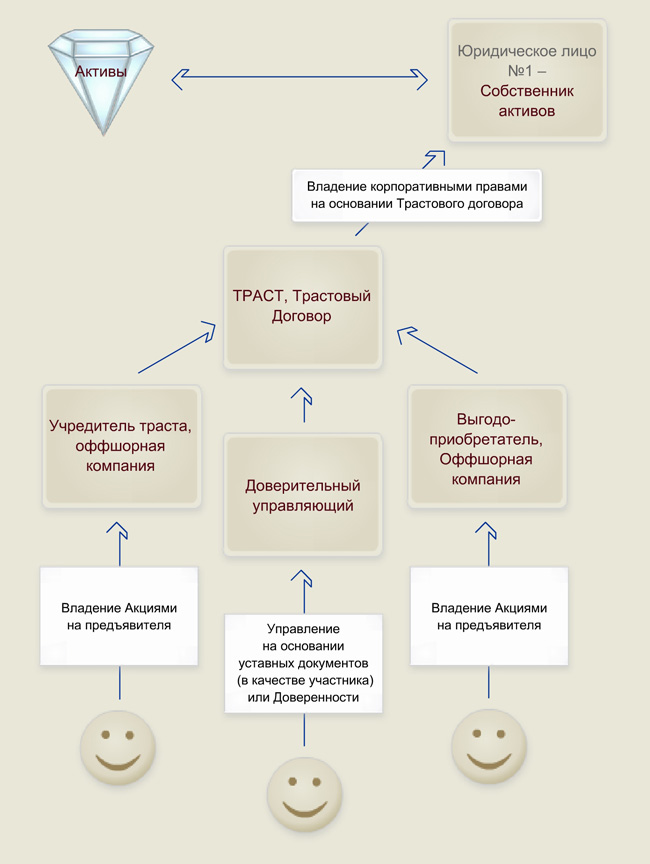

Задача: Скрыть собственника, свободно управлять активами. Защита бизнеса от любых видов посягательств. Решение: Реальный собственник активов скрывает себя посредством заключения Трастового договора, где Учредителем траста и Выгодоприобретателем являются оффшорные компании с акциями на предъявителя, за которыми стоит реальный собственник. При этом Реальный собственник может осуществлять управление и контроль над Доверительным управляющим. Таким способом скрывается информация об истинном собственнике активов. Наиболее характерные юрисдикции для создания трастовых отношений – Кипр, Панама. Оценка и управление стоимостью предприятия (организации)

Утверждено редакционно-издательским советом университета в качестве учебного пособия

Нижний Новгород ННГАСУ ББК 65.9.052 Х 12

Хавин Д.В. Оценка и управление стоимостью предприятия (организации): учебное пособие / Д.В. Хавин, А.А. Шапошников, А.В. Башева, С.В. Горбунов, Е.Ю. Есин, В.В Ноздрин. Под общ. ред. Д.В. Хавина. – Н.Новгород: Нижегород. гос. архит.- строит. ун-т, 2013. – 93 с. ISBN 5-87941-500-1

В учебном пособии рассмотрены основы теории оценки и управления стоимостью предприятия (принципы, подходы и основные методы оценки и управления стоимостью предприятия). В пособии приведены варианты для курсового проектирования по курсу «Оценка и управление стоимостью предприятия». Издание предназначено для студентов заочной формы обучения по направлению «Экономика» профиль «Экономика предприятий и организаций».

ББК 65.052

ISBN 978-5-87941-500-1

© Коллектив авторов, 2013 © ННГАСУ, 2013 СОДЕРЖАНИЕ 1. СОВРЕМЕННОЕ ПОНИМАНИЕ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЯ: ПРЕДМЕТ, ЦЕЛИ, ПОДХОДЫ, СТАНДАРТЫ.. 4 1.1. Предмет оценки стоимости предприятия. 4 1.2. Оценка бизнес-линий. 7 1.3. Цели оценки бизнес-линий. 8 1.4. Оценка предприятий. 9 1.5. Цели оценки предприятия. 10 1.6. Определения стоимости и подходы к оценке. 12 1.7. Стандарты стоимости. 14 1.8. Сбор и анализ специальных данных необходимых для оценки стоимости предприятия. 16 2. ЗАТРАТНЫЙ ПОДХОД.. 19 2.1. Метод стоимости чистых активов. 19 2.2. Метод ликвидационной стоимости. 22 3. СРАВНИТЕЛЬНЫЙ ПОДХОД.. 24 3.1. Общая характеристика сравнительного подхода. 24 3.2. Основные принципы отбора предприятий-аналогов. 27 3.3. Характеристика ценовых мультипликаторов. 33 3.4. Формирование итоговой величины стоимости. 38 4. ДОХОДНЫЙ ПОДХОД.. 41 4.1. Метод дисконтирования денежных потоков. 41 4.2. Метод капитализации доходов (прибыли) 50 5. КОНЦЕПЦИЯ УПРАВЛЕНИЯ СТОИМОСТЬЮ ПРЕДПРИЯТИЯ.. 53 5.1. Содержание концепции управления стоимостью предприятия. 53 5.2. Практическое применение оценки предприятия в управлении стоимостью предприятия. 62 6. ЧАСТНЫЕ СЛУЧАИ ПРОВЕДЕНИЯ ОЦЕНКИ СТОИМОСТИ ПРЕДПРИЯТИЯ 69 6.1. Выкуп акций. 69 6.2. Эмиссия новых акций. 70 6.3. Подготовка к продаже обанкротившихся предприятий. 71 6.4. Подготовка к продаже приватизируемых предприятий. 72 6.5. Обоснование вариантов санации предприятий-банкротов. 73 7. ЗАДАНИЕ К КУРСОВОЙ РАБОТЕ. 80 ПРИЛОЖЕНИЕ 1. 84 ПРИЛОЖЕНИЕ 2. 85 ПРИЛОЖЕНИЕ 3. 86 ГЛОССАРИЙ.. 87 ЛИТЕРАТУРА.. 92

Предмет оценки стоимости предприятия Оценку предприятия по ее предмету с самого начала нельзя смешивать с анализом финансово-хозяйственной деятельности предприятия. Оценка предприятия (организации или предприятия) всегда отвечает на прямой вопрос: «сколько стоит или сколько может стоить бизнес?». Более конкретно предмет оценки предприятия в указанном контексте может в разных ситуациях подразумевать определение: • гипотетической стоимости закрытой компании (акционерного общества, в том числе такого, которое лишь формально называется открытым акционерным обществом (ОАО), чьи акции не размещены на фондовом рынке; • контрольных цифр максимально приемлемой (для покупателя) или максимально возможной (для продавца) цены за закрытую компанию либо за долю в ней при подготовке сделок по купле-продаже предприятия, а также долевых участий в ней; • стоимости закрытой компании, какой она сложится через некоторое заданное время в будущем,когда, например, планируется трансформировать ее в открытую компанию (т.е. разместить акции владельцев либо вновь выпускаемые акции на фондовом рынке) или предложить к продаже (возможно, только долю в компании); • некоторой «действительной» стоимости открытой компании (чьи акции размещены и обращаются на фондовом рынке), более объективной по сравнению с той, на которую указывает фондовый рынок, в случае, если на рынке организация недооценивается или переоценивается из-за того, что участники фондового рынка пользуются неполной либо недостоверной информацией о компании; • «действительной» стоимости компании, которая только отчасти является открытой,т.е. такой, чьи акции размещены на фондовом рынке, котируются, но не торгуются, по ним отсутствуют фактически совершаемые сделки купли-продажи, подтверждающие или не подтверждающие имеющиеся котировки цены; • стоимости имущественного комплекса по выпуску некоторого типа продукции; • стоимости имущественного комплекса многономенклатурной предприятия (многономенклатурного «предприятия») по выпуску и продаже нескольких типов продукции; • стоимости «бизнес-линии» или «дела» по выпуску и продажам той или иной продукции (товара, услуги), включая, в отличие от оценки имущественного комплекса, и обязательства (долги), возникшие либо которые могут возникнуть в связи с данным «делом»; • ценности имущественного интереса в некотором льготном и/или обусловленном конкурентными преимуществами контракте (аналогично оценке такого контракта как нематериального актива). Предмет оценки предприятия также пограничен с предметами оценки недвижимости и объектов интеллектуальной собственности Так, недвижимость всегда можно оценить как основу для предприятия на основе этой недвижимости, например, по сдаче ее в аренду, а затем перепродаже. Точно так же объекты интеллектуальной собственности можно оценивать на основе прогноза дополнительных капитальных вложений и прибылей (денежных потоков), которые способно принести коммерческое использование объекта интеллектуальной собственности (это особенно принято для оценки патентов на изобретения и полезные модели). Многие поэтому даже считают, что оценка предприятия шире оценки недвижимости и оценки объектов интеллектуальной собственности и включает их в себя. Названные выше возможные в современных условиях предметы оценки предприятия нуждаются в следующих пояснениях. 1. Главный «водораздел» в достаточно принципиально отличном понимании предмета оценки предприятия заключается в том, что оценка предприятия может быть: • как оценкой предприятия – со всеми обязательствами и начатыми осуществляться планами, • так и оценкой его имущественного комплекса, т.е. имущества, позволяющего выпускать и продавать продукцию любому, кто приобретет его без обременения обязательствами, ранее возникшими у предприятия – владельца этого имущества (а также существовавшими у нее бизнес-планами). В первом случае оценка предприятия ориентируется на продажу (долей в нем, акций). Во втором случае она нацелена на проработку вероятных сделок по продаже «в пакете» взаимодополняющего имущества и прав собственности предприятия и/или ее ведущихся (действующих) бизнесов, «бизнес-линий», «дел». Последнее, однако (в зависимости от условий соответствующего контракта), может подразумевать и передачу обязательств по продаваемому делу. Так, в понятие имущественного комплекса по конкретной продукции и, в частности, в состав заключенных под эту продукцию контрактов, могут войти кредитные контракты (кредитные соглашения) по тем кредитам, которые взяты или которые можно еще взять (соглашения о кредитных линиях) в интересах освоения и выпуска данной продукции. К числу таких займов относятся инвестиционные кредиты и кредитные линии по развитию производства и системы сбыта этой продукции, а также кредиты на нужды финансирования оборотных средств под конкретные крупные заказы на рассматриваемую продукцию. 2. Оценка предприятия, когда она проводится в отношении предприятия, которое находится накануне банкротства либо в процессе банкротства (по ее поводу назначена процедура внешнего наблюдения или внешнего управления), осуществляется применительно как к организацией-банкроту, так и к ее имущественному комплексу. В зависимости от того, что из указанного оказывается более значительным (на требуемый текущий или будущий момент оценки), принимаются решения о продаже либо предприятия (долевых участий в ней), либо ее имущественного комплекса. При этом в противовес продаже организаций активизируются процессы продажи имущественных комплексов (дел) компаний-банкротов, что, в частности, характерно сейчас для динамично реструктурирующейся экономики РФ. 3. Отдельные бизнес-линии по выпуску и продажам определенной продукции служат предметом оценки предприятия чаще всего тогда, когда нужно не столько оценить для возможной продажи обремененные соответствующими обязательствами имущественные комплексы по этим видам продукции (это сделать трудно, так как они пересекаются из-за использования для разных видов продукции многономенклатурной предприятия одних и тех же универсального оборудования, помещений и пр.), сколько следует оценить рыночную стоимость предприятия, а сделать это можно, предварительно оценив рыночную ценность (не стоимость) ее отдельных бизнес-линий (дел) и затем суммируя их рыночные ценности. При этом к полученной сумме необходимо добавлять рыночную (оценочную рыночную) стоимость того имущества предприятия, которое является избыточным для ведения учтенных бизнес-линий (дел). Такое имущество обычно называют избыточными либо нефункционирующими активами. 4. При оценке имущественного комплекса компании в целом или ее отдельных бизнесов оцениваемые предметы становятся тем более характерными предметами оценки, чем менее в конкретной стране развит фондовый рынок и чем более вероятно тогда продать не компанию (ее акции), а ее имущество. Рынки соответствующего имущества в этих странах оказываются более емкими и ликвидными, чем фондовый рынок. При этом стоимость, позволяющих выпускать выгодную продукцию, может значительно превышать сумму стоимости элементов указанного комплекса, взятых по отдельности. Указанное объясняется тем, что: 1) многие из этих элементов вообще на поверку оказываются неликвидными (слишком специальными) и 2) всегда могут найтись покупатели, готовые предпочесть гораздо более высокий и стабильный доход от эксплуатации имущественного комплекса по выгодной продукции быстрому, но меньшему доходу от простой перепродажи отдельных его элементов. Описанные выше предметы оценки в принципе альтернативны и в то же время взаимодополняющи. Тем не менее, в рыночной экономике, где решающим фактором является иметь выгодное дело, а не просто организацию, преобладающим среди них выступает оценка предприятия как оценка соответствующих бизнес-линий (или продуктовых, в широком смысле любого продаваемого продукта, линий). Очевидно также, что только на основе оценки бизнес-линий предприятия и может происходить оценка молодых растущих организаций, успевших закрепиться на рынке, имеющих явно выраженные конкурентные преимущества и выгодные перспективные продукты, но не успевших накопить сколь-нибудь значительные активы (имущество). Оценивать их, отталкиваясь от накопленного имущества, значило бы резко занизить их стоимость.

|