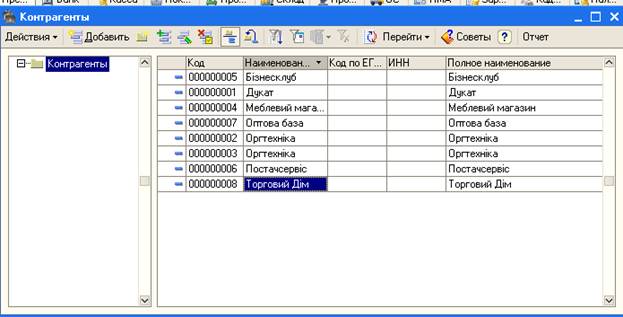

Контрагенти

Відкрийте вікно довідника Контрагенты з головного меню Операции / Справочники. Виконайте заповнення довідника згідно даних рис.6.

Рис. 6 Контрагенти Переглянути список уже оформлених договорів і оформити новий договір з контрагентом (рис.7) можна безпосередньо з довідника Контрагенты за командою Перейти/Договоры контагентов (рис. 8). У рамках одного договору з контрагентом можна вести взаєморозрахунки або за договором у цілому, або за розрахунковими документами – це задається у відповідній властивості договору. Крім того, у формі договору вказується вид договору (з покупцем, з постачальником і ін.) і тип цін, який використовується. Вид договору впливає на те, які господарські операції можна проводити за вказаним договором. Наприклад, операцію надходження товарів можна проводити тільки за договорами виду з постачальником, з комітентом, бартерний. Для договору можна вказати вид ведення взаєморозрахунків за вказаним договором. Це дозволяє поєднувати договори різних контрагентів, призначивши їм той самий вид взаєморозрахунків, наприклад: кредитні договори, договори з передоплатою, договори на поставку, довгострокові договори, разові договори й т.д. Дана ознака буде виступати в якості додаткової аналітики у звітах за взаєморозрахунками з контрагентами. Вид взаєморозрахунків вибирається з довідника Види взаєморозрахунків.

Рис. 7 Договори контрагентів 2.3 Основні засоби Придбання основних засобів за плату відображається бухгалтерськими записами: на суму покупки в дебет рахунку 152 Придбання (виготовлення) основних засобів і кредит рахунку 63 Розрахунки з постачальниками і підрядниками. Одночасно формується бухгалтерський запис на суму ПДВ у дебет рахунку 644 Податковий кредит і кредит рахунку 63 Розрахунки з постачальниками і підрядниками. Введення до експлуатації провадиться шляхом формування бухгалтерської проводки в дебет рахунку 10 Основні засоби і кредит рахунку 15 Капітальні інвестиції. Основні засоби, отримані безоплатно, відображаються в кореспонденції з рахунком 424 Безкоштовно отримане майно, а визнання доходу, отриманого від безоплатної передачі основних засобів, відображається в кореспонденції з рахунком 745 Дохід від безоплатно отриманих активів. Облік ОЗ з моменту їхнього введення до експлуатації і до вибуття ведеться на активному рахунку 10 Основні засоби. Зменшення первісної вартості основних засобів внаслідок їхнього зношування відображається на пасивному рахунку 13 Зношування необоротних активів. Інформація, що накопичується на цьому рахунку, дозволяє скорегувати первісну оцінку основних засобів і визначити їхню залишкову вартість на певну дату. Вид субконто Основні засоби установлений для рахунку 10 в цілому, а це означає, що аналітичний облік поширюється і на всі субрахунки даного рахунку. Вартість ОЗ, що втрачається, переноситься на вартість створеного продукту. Первісна вартість ОЗ відображається на активному рахунку 10. Зменшення первісної вартості ОЗ відображається на рахунку 13 Зношування необоротних активів. Інформація, що накопичується на цьому рахунку, дозволяє скорегувати первісну (відбудовну) оцінку ОЗ і визначити їхню залишкову вартість на певну дату. Зношування відображає старіння ОЗ. Амортизація відображає нагромадження коштів на заміну ОЗ. Амортизаційні відрахування провадять, виходячи з балансової вартості ОЗ і норм амортизаційних відрахувань. Облік амортизаційних відрахувань здійснюється шляхом їхнього запису на рахунках обліку витрат на виробництво. На знову прийняті ОЗ зношування нараховують з 1 числа місяця, що слідкує за місяцем введення до експлуатації. За вибулими об'єктами нарахування амортизації припиняють з 1 числа місяця, що слідкує за місяцем вибуття. Відкрийте вікно довідника Основные средства з головного меню Операции / Справочники. Виконайте заповнення довідника згідно даних рис. 8 – 10.

Рис. 8 Карточка обліку верстата

Рис. 9 Карточка обліку комп'ютера

Рис. 10 Основні засоби 2.4 Введення основних засобів в експлуатацію 1. Уведіть новий документ Операции/Документы/ Поступление товаров и услуг – кнопка Добавить. 2. Укажіть вид операції ОборудованиеОК. 3. У поле От укажіть дату оприбуткування об'єкта необоротних активів (устаткування). 4. У поле Организация вкажіть організацію, що оприбуткує встаткування. 5. У поле Склад укажіть склад, на який буде оприбутковане встаткування. 6. У поле Контрагент укажіть постачальника встаткування. 7.

8. На закладці Оборудование додайте новий рядок (кнопка Додати). 9. У колонку Номенклатура вкажіть вид устаткування, яке приходується, виберіть його з довідника Номенклатура/Оборудование к установке. Якщо такого встаткування немає в довіднику, добавте його (тобто треба створити групу Обладнання до установки, а в ньому ОЗ деревообробний верстат та комп'ютер). 10. У колонку Количество поставте 1, якщо прибуткується один об'єкт (для комп'ютера – 2). 11. У колонку Цена вкажіть ціну встаткування (для комп'ютера – 5000). 12. Перевірте розраховану автоматично суму в колонку Сумма й при необхідності виправте відкоригуйте її. 13. У колонку % ПДВ укажіть ставку ПДВ. 14. Перевірте розраховану автоматично суму ПДВ у колонку Сума ПДВ і при необхідності виправте її. 15. Перевірте розраховану автоматично суму Всього. 16. Укажіть рахунок обліку встаткування в колонку Счет учета. 17. Запишіть і проведіть документ – кнопка Записать, OK (рис. 12).

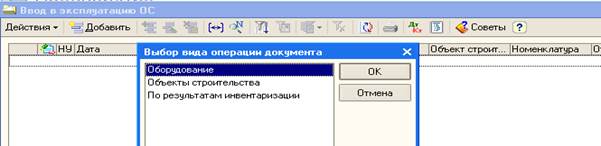

Рис. 12 Оприбуткування основних засобів 18. Уведіть новий документ ОС/ Ввод в эксплуатацию ОС – кнопка Добавить (рис. 13).

Рис. 13 Вибір виду операції 19. Укажіть вид операції Оборудование – ОК. 20. У поле Организация вкажіть організацію, у якій основні кошти приймаються до обліку. 21. На закладці Основные средства, у поле Оборудование, виберіть із довідника Номенклатура/Оборудование к установке (рис. 14).

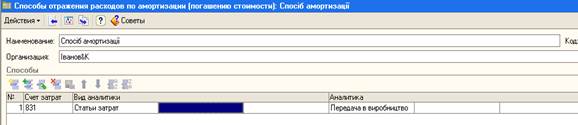

Рис. 14 Введення в експлуатацію з відповідними вкладками: Основные средства, Общие сведения, Бухгалтерский учет, Налоговый учет 22. У поле Склад укажіть склад, на який було оприбутковано встаткування. 23. У поле Счет инвестиций укажіть рахунок, на якому значиться встаткування. 24. Заповніть табличну частину закладки Основные средства (за кнопкою Подбор виберіть із довідника Основные средства найменування, яке варто прийняти до обліку). Примітка. Зверніть увагу на час виконання операції. 25. Заповніть інформацію на закладці Общие сведения: · У поле События основного средства виберіть із довідника События – Уведення в експлуатацію. · У поле Способ отражения расходов на амортизацією виберіть статтю витрат (у статті витрат задається рахунок витрат, на який буде нараховуватися амортизація) (рис. 15).

Рис. 15 Спосіб відображення витрат на амортизацію · Заповніть інформацію на закладці Бухгалтерский учет: · У поле Подразделение укажіть підрозділ, у який передаються основні кошти (для комп'ютера – Адміністрація). · У поле МОЛ укажіть матеріально-відповідальну особу (для комп'ютера – Головко). · У поле Счет учета вкажіть рахунок, на якому будуть враховуватися основні кошти (для комп'ютера – 106). · У поле Счет начислення амортиззации вкажіть рахунок обліку амортизації. · Установіть прапорець Начислять амортизацию. · У поле Способ начислення амортизации вкажіть спосіб для нарахування амортизації. Далі варто заповнити поля, які будуть запропоновані відповідно до обраного способу нарахування амортизації. · Примітка. Ліквідна вартість комп'ютера – 500 грн. 26. Заповніть інформацію на закладці Налоговый учет. · У поле Учитывать как виберіть Производственное (для нарахування амортизації в податковому обліку). · У поле Н алоговое назначение виберіть Хоз. д-сть, аморт.). · У розділі Параметры амортизации встановіть прапорець Начислять амортизацию й виберіть відповідну податкову групу в поле Налоговая группа ОС. 27. Запишіть документ – кнопка Записать. 28. Проведіть документ і закрийте форму – кнопка OK (рис. 16)

Рис. 16 Введення в експлуатацію Перевірте проводки сформовані, натисніть кнопку

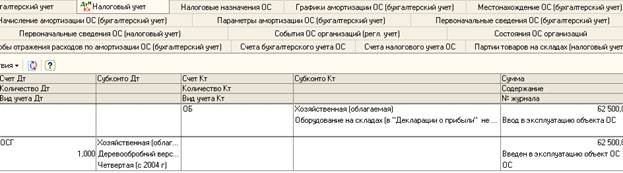

Рис. 17 Проводки (для деревообробного верстата) сформовані документом, вкладки Бухгалтерский учет, Налоговый учет, Параметри амортизации ОС.

Рис. 18 Проводки (для комп'ютера) сформовані документом, вкладки Бухгалтерский учет, Налоговый учет, Параметри амортизации ОС. 29. Перевірте Предприятие/Учетная политика организации/Парамет-ры налогового учета податкові відрахування (рис. 19).

Рис. 19 Податкові відрахування

2.5 Формування звіту Сформуємо оборотно – сальдову відомість ввівши команду Отчеты/Оборотно – сальдовая ведомость (рис. 20). Важливо встановити інтервал (поля Период с.. по) в якому проведені проводки. В графі всього суми кредитів та дебітів повинні співпадати.

Рис. 20 Оборотно – сальдова відомість Елементи аналізу. В порівнянні зоборотно – сальдовою відомістю за лабораторною роботою 4 з’явився рахунок 10 Основні засоби з дебітом 67500 грн. сума якого складається з вартості деревообробного верстата – 62500 грн. (без врахування ПДВ) та вартості комп’ютера 5000 грн. (без врахування ПДВ). Рахунок 15 Капітальні інвестиції (субрахунок 1521) за кредитом має суму 67500 грн. (списана з рахунку 10) за дебітом 72500, що враховує кількість комп’ютерів – 2 шт., тобто добавляється ще 5000 грн.

3. КОНТРОЛЬНІ ПИТАННЯ 1. Назвіть способи виклику довідників на екран. 2. Що означає багаторівнева організація довідника? 3. В яких режимах може здійснюватись робота з довідниками? 4. Для чого використовуються довідники? 5. Яка можливість перевірки та корегування цін у довіднику Номенклатура існує? 6. Чи може довідник корегуватись під час роботи (вводитись або видалятися записи та ін.)? 7. Які документи застосовуються при оприходуванні основних засобів та введені їх в експлуатацію? 8. Який порядок заповнення документів при оприходуванні основних засобів та введені їх в експлуатацію існує? 9. Як переглянути проводки сформовані документами? 10. Як переглянути податкові відрахування? 11. Як сформувати оборотно – сальдову відомість?

|

У поле Договор укажіть договір поставки устаткування (рис. 11).

У поле Договор укажіть договір поставки устаткування (рис. 11).

Рис. 11 Надходження основних засобів вкладки Оборудование та Счета учета расчетов

Рис. 11 Надходження основних засобів вкладки Оборудование та Счета учета расчетов

Результаты проведения документа (рис. 17,18).

Результаты проведения документа (рис. 17,18).