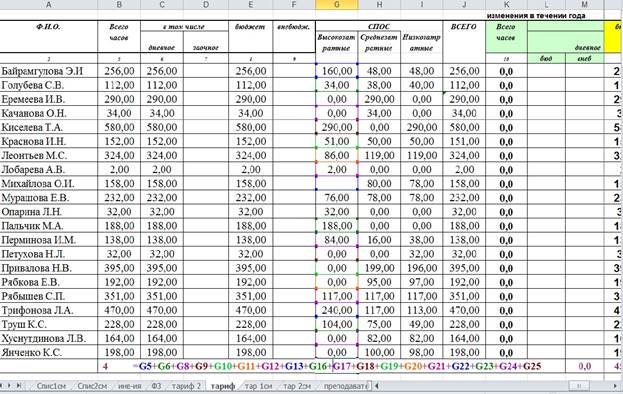

В выпускной квалификационной работе используется формула «Сумма». Пример тарификации СПОС (Рис.14).

Рис.14 Пример работы формулы «Сумма» в тарификации

Тарификация - распределение нагрузки преподавателей на три группы высоко-затратные, средне-затратные и низко-затратные. Тарификация есть сложение ППКРС и СПОС: за счёт такого распределения, можно без труда рассчитывать заработную плату преподавателям, добавлять/убавлять нагрузку в педагогических часах.

ППКРС - начально - профессиональное образование.

СПОС - средне - специальное образование.

Инвентаризация - конечный результат учета педагогических часов за учебный год. При подведении итогов учитывается количество дней и часов отсутствия на рабочем месте, связанных с командировками преподавательского состава и больничными листами.

Сущность кредита

кредит -определенный вид общественных отношений, связанных с движением стоимости. Как объект исследования кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются: 1) субъект; 2) объект; 3) ссудный процент.

Субъекты кредитных отношений – это кредитор и заемщик.

Кредитор – сторона кредитных отношений, предоставляющая ссуду. Для выдачи ссуды кредитору необходимо иметь определенные средства. Банк-кредитор предоставляет ссуду за счет собственного капитала, привлеченных средств, хранящихся на счетах его клиентов, а также мобилизованных с помощью эмиссии ценных бумаг.

Заемщик – сторона кредитных отношений, получающая кредит и обязанная возвратить полученную ссуду. Он использует ссуду в производстве или обращении, чтобы извлечь доход, и возвращает ссуду после ее участия в кругообороте и получении дополнительной прибыли.

Объект кредитных отношений – это ссудный капитал – денежный капитал, обособившийся от промышленного, имеющий особую форму движения и обладающий определенной спецификой.

С развитием кредитных отношений единственным источником образования ссудного капитала выступают временно свободные денежные средства государства.Ныне такие денежные средства концентрируются на депозитных счетах в кредитных организациях и обеспечивают их собственникам фиксированный доход в форме процента по этим вкладам.

Стоимость ссудного капитала – это способность к обмену между кредитором и заемщиком, а потребительная стоимость – способность производить прибыль, часть которой заемщик отдает кредитору в виде ссудного процента.

Ссудный процент – это своеобразная цена ссуженной стоимости, передаваемой кредитором заемщику во временное пользование с целью ее производительного потребления.

Кредит играет существенную роль, которая характеризуется теми результатами, которые появляются при его функционировании для всех участников общества: частных лиц, хозяйствующихсубъектов, государства. Она проявляется при осуществлении всех форм кредита разными путями:

1) перераспределением материальных ресурсов в интересах развития производства и реализации продукции при предоставлении и мобилизации средств физических и юридических лиц;

2) воздействием на непрерывность процессов производства и реализации продукции;

3) участием в расширении производства

4) ускорением получения потребителем товаров, услуг, жилья за счет заемных средств;

5) регулированием наличного и безналичного денежного оборота.