Решение

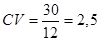

Рисковость в данном случае определяется коэффициентом вариации. Коэффициент вариации – мера риска на единицу доходности.

Стандартное отклонение (сигма) –это и есть показатель риска. А: Коэффициент вариации меньше у бумаги А, следовательно, она самая предпочтительная, так как при имеющейся доходности, она несет наиболее приемлемый уровень риска.

Задача 2. Имеются данные о трех ценных бумагах: · Облигация компании АА с погашением через 15 лет. · Краткосрочный государственый вексель с погашением через 90 дней. · Государственная облигация с погашением через 15 лет. Известно, что доходность каждой ценной бумаги либо 6%, либо 7,5%, либо 9,2%. Распределите эти доходности между упомянутыми ценными бумагами. Дайте объяснение Вашему выбору. Решение. 9,2% - облигация компании. Так как частная. 7,5% – государственая облигация. Так как государственная, и погашение через 15 лет. 6% - государственный вексель. Так как государственная и краткосрочная.

Задача 3 Портфель состоит из 3000 акций фирмы АА, 500 акций фирмы ВВ, 1150 акций фирмы СС. Текущие рыночные цены акций соответственно равны 20, 50, 15 $. Рассчитайте структуру и рыночную стоимость портфеля. Решение. Рассчитаем доли каждой фирмы в портфеле: Всего акций: 3000+500+1150=4650 акций.

Для нахождения рыночной стоимости портфеля надо всего лишь перемножить количество акций на соответствующие цены, и сложить все:

Задача 4 Экспертами представлены данные об ожидаемой доходности акций АА, ВВ, СС в зависимости от общеэкономической ситуации:

1) Рассчитайте показатели доходности и риска для каждой акции 2) Не делая расчетов, ответьте на вопрос: коррелируют ли попарно доходности этих акций? Оцените значение коэффициента корреляции для каждой комбинации. 3) Сделайте расчеты в подтверждение ваших оценок. 4) Вы желаете скомплектовать портфель из акций двух типов, т.е. (АА+ВВ), (АА+СС) или (ВВ+СС). Причем акции входят в портфель в равных долях. Прежде чем рассчитывать характеристики этих портфелей, ответьте: какой из них наиболее доходный, какой из них наименее доходный; какой наиболее рисковый; какой наименее рисковый? 5) Сделайте расчеты в подтверждение Ваших оценок. 6) Рассмотрите ситуации, когда в каждом портфеле будет меняться его структура в сторону существенного повышения доли той или иной акции. Можно ли дать какие-то оценки в отношении характеристик портфеля при подобном изменении? 7) Какой портфель представляется вам более предпочтительным и почему? 1.

Риск (стандартное отклонение, сигма) определяется по формуле:

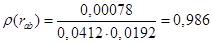

2. Попарно коррелируют все. У А и С – значение ближе к -1, у В и С значение меньше (по модулю) будет меньше. 3. Найдем коэффициент корреляции между всеми парам.

Ковариация определяет направление изменения доходности двух активов – однонапраленная (при cov >0) или разнонаправленая (при cov<0).

Знак положительный – следовательно, изменение в одном направлении.

4. Чем выше доходность портфеля, тем выше риск. Это понятно. Поэтому максимальная доходность будет у портфеля с максимальным риском, и наоборот. 5. Найдем доходности каждого из возможных портфелей, учитывая то, что доли активов равны 50%:

Теперь найдем рисковость портфеля: Риск портфеля:

Либо

но для него требуется высчитывать доходность портфелей в разных экономических ситуациях. Жееесть. Выбираем первый вариант.

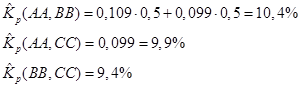

6. Похуй 7. Наилучший портфель – ВВ и СС, так как уровень риска на единицу доходности, показываемый коэффициентом вариации

|

.

. ; В:

; В:  ; С:

; С:  .

. - это и будет структура портфеля. Структуру можно также описать в процентах каждой компании в общем количестве акций.

- это и будет структура портфеля. Структуру можно также описать в процентах каждой компании в общем количестве акций. - это и будет текущая рыночная стоимость портфеля.

- это и будет текущая рыночная стоимость портфеля. Доходность определяется по формуле:

Доходность определяется по формуле:

- найдем риск для каждой акции:

- найдем риск для каждой акции:

- сильная взаимосвязь.

- сильная взаимосвязь. - следовательно, изменение в разном направлении (и так видно, хули).

- следовательно, изменение в разном направлении (и так видно, хули). - близка к 1 (по модулю), следовательно, также сильная взаимосвязь.

- близка к 1 (по модулю), следовательно, также сильная взаимосвязь. - зависимость между BB и СС также противоположная.

- зависимость между BB и СС также противоположная. зависимость довольно сильная, но как мы и предположили – не такая сильная как у АА и СС.

зависимость довольно сильная, но как мы и предположили – не такая сильная как у АА и СС.

- наименьший из полученных.

- наименьший из полученных.