Обоснование решений по эффективному управлению денежными потоками

Оценив и проанализировав состояние денежных потоков МУП "Центральный рынок", необходимо разработать и обосновать решения по эффективному их использованию. В ходе анализа было выяснено, что в организации нет устойчивого состояния, то есть временами преобладает то дефицит денежных средств, то временно свободные денежные средства. Поэтому для того, чтобы была хотя бы относительная стабильность, а не резкие перепады, попытаемся разработать комплекс мероприятий по эффективному использованию денежных средств. Основные показатели состояния денежных средств, проанализированные выше, представлены в таблице 7. Таблица 7 Основные показатели состояния денежных средств

Продолжение таблицы

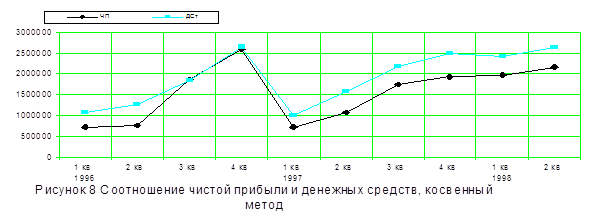

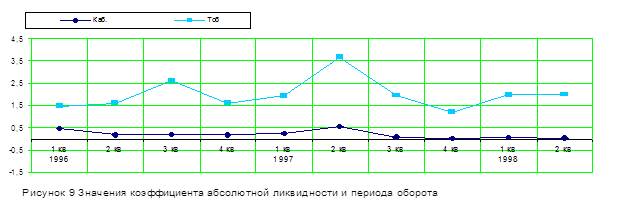

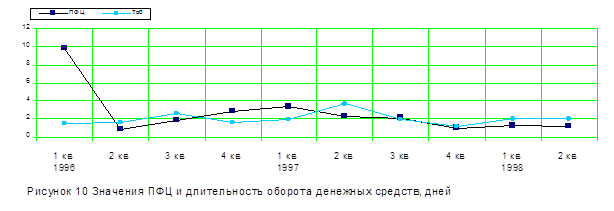

Где: Дсо - денежные средства на конец периода, в сопоставимых ценах тыс. рублей; ПФЦ - продолжительность финансового цикла, дни; Каб - коэффициент абсолютной ликвидности; Тоб - период оборота, дни; ЧП - чистая прибыль, тыс. руб.; ДСт - денежные средства по текущей деятельности, тыс. руб. Представим наглядно данные таблицы 7 на графиках (см. рис.8-11)

В таблице 7 приведены расчетные данные основных показателей состояния денежных средств, а также прогнозные данные на два периода 1 и 2 кварталы 1998г. Прогноз был сделан в табличном процессоре Excel-97, в нем же были построены приведенные графики.

По этим данным можно сделать следующие выводы (рекомендации): 1.

2.

3. Как видно из таблицы 7 и из рис. 9 организация в каждом периоде имела чистую прибыль. С начала 1997г. и, включая прогнозные значения, показатель чистой прибыли имеет тенденцию к возрастанию и довольно стабильно. Размер денежных средств, которыми организация располагала и будет располагать прогнозируется в 1998г. выше, чем показатель прибыли в связи с расхождениями между получением реальных денег и формированием финансовых результатов.

4. С 4 квартала 1997г. наметилась тенденция к сокращению продолжительности финансового цикла. Это хорошая тенденция, так как чем меньше ПФЦ, тем быстрее денежные средства обращаются и приносят дополнительную прибыль в процессе реализации продукции и других поступлений денежных средств. Аналогичную тенденцию имеет и показатель длительности оборота денежных средств (см. рис. 11). 5. Анализ, приведенный выше показывает, что у организации преобладает кредиторская задолженность над дебиторской (см. рис. 6). Это неплохая тенденция, однако чрезмерное превышение кредиторской задолженности с уменьшением денежных средств на конец периода может негативно сказаться на платежеспособности организации, так как в основном в кредиторской задолженности преобладает краткосрочная. Таким образом, для исследуемой организации можно предпринять следующие меры по улучшению управления потоками денежных средств: 1. Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность. 2. Постараться сократить сроки погашения дебиторской задолженности, используя частичную предоплату или другие методы воздействия на дебиторов (пени, штрафы, неустойки и др.). 3. попытаться получить больше прибыли от основной деятельности. Для этого возможно расширить территорию рынка, поставить дополнительные торговые места (разовые сборы составляли в 1995-1997гг. около 52%), выделить дополнительные места для сдачи в аренду (арендная плата составляла в среднем за тот же период около 45%). Это два самых крупных источника доходов организации. 4. Направлять свободные денежные средства на финансовую деятельность. Организация практически не занимается финансовой деятельностью, которая при определенных обстоятельствах (наличии квалифицированного персонала, и других) могла бы приносить дополнительную прибыль, которая, заметим налогом не облагается, так как такие доходы облагаются налогом у источника их возникновения. 5. Основные источники расходования денежных средств - расходы на аренду и содержание помещений, инвентаря и других активов, заработная плата и амортизация собственных основных средств. Заметим что начисление амортизации не сопровождается реальным оттоком денежных средств. Заработная плата практически не подлежит уменьшению. Следовательно нужно попытаться снизить расходы на содержание помещений и других активов. Таким образом были проанализированы основные показатели состояния денежных потоков и даны рекомендации для улучшения управления денежными потоками. ЗАКЛЮЧЕНИЕ

На основе проведенного исследования управления денежными потоками были получены следующие выводы и рекомендации: 1. Денежные потоки - один из центральных элементов жизнедеятельности любого предприятия. Управление ими является неотъемлемой частью управления всеми финансовыми ресурсами предприятия для обеспечения цели предприятия - получения прибыли. 2. В рыночных условиях управление денежными потоками становится наиболее актуальной проблемой управления всем предприятием, потому что именно здесь сосредоточены основные пути получения положительных финансовых результатов. 3. В данной дипломной работе было рассмотрено понятие денежных потоков, проанализирована их роль в функционировании предприятия, дано теоретическое описание методов исследования денежных потоков, применены методы прогнозирования для описания будущего состояния основных показателей состояния денежных потоков применительно к объекту исследования. 4. Сделаны основные выводы и разработаны рекомендации для улучшения управления денежными потоками на объекте исследования: - увеличить коэффициент ликвидности до нормального значения; - сократить сроки погашения дебиторской задолженности; - попытаться получить больше прибыли от основной деятельности; - направлять свободные денежные средства на финансовую деятельность; - попытаться снизить расходы на содержание помещений и других активов.

Список используемой литературы

1. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ./ Научн. ред. перевода чл. – корр. РАН И.И. Елисеев. – М.: Финансы и статистика, 1996. – 624с. 2. Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. – М.: Финансы и статистика, 1997. – 800с. 3. Гриценко Г.А. Кризис на мировом финансовом рынке и его влияние на денежный рынок России// Банковское дело. - 1998. - №3. - с.22-24. 4. Дэниэл Гарнер, и др. ПОСОБИЯ ЭРНСТ ЭНД ЯНГ. Привлечение капитала/ Пер. с англ. – М.: "Джон Уайли энд Санз", 1995. – 464с. 5. Ефимова О.В. Финансовый анализ. – М.: Бух. учет, 1996. – 208с. 6. Камаев В.Д. и коллектив авторов. Учебник по основам экономической теории (экономика). - М.: "ВЛАДОС", 1994. - 384с.: ил. 7. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996. – 432с. 8. Малиевский Д. Российский рынок ценных бумаг в конце 1997 года: последствия кризиса// Рынок ценных бумаг. - 1998. - №2. - с.5-8. 9. Моляков Д.С., Докучаев М.В., Большаков С.В. Актуальные проблемы финансов предприятий// Финансы. - 1996. - №4. - с.3-7. 10.Новодворский В.Д., Метелкин Е.А. Об "Отчете о движении денежных средств"// Бух. учет. - 1997. - №8. - с. 39-46. 11.Общая теория денег и кредита: Учебник/ Под. ред. проф. Е.Ф. Жукова. - М.: Банки и биржи, ЮНИТИ, 1995. - 304с. 12.Овсийчук М.Ф. Управление денежными средствами предприятия// Аудитор. - 1996. - №5. - с. 37-42. 13.Овсийчук М.Ф. Управление активами и методика финансирования// Аудитор. - 1996. - №4. - с.34-38. 14.Портфель конкуренции и управление финансами: (Книга конкурента. Книга финансового менеджера. Книга антикризисного управляющего)/ Отв. ред. Рубин Ю. – М.: СОМИНТЕК, 1996. – 736с. 15.Рынок ценных бумаг: Учебник/ Под. ред. В.А. Галанова, А.И. Басова. - М.: Финансы и статистика, 1996. - 352с.: ил. 16.Рыночная экономика региона. Под. ред. Профессоров В.В. Сафронова, В.А. Чемыхина. - Курск: Курскинформпечать, 1994. - 264с. 17.Уткин Э.А. Управление фирмой. - М.: "Акалис", 1996. - 516с. 18.Финансовый менеджмент: теория и практика: Учебник./ Под. ред. Е.С. Стояновой. – 2-е изд., перераб. и доп. – М.: Изд. Перспектива, 1997. – 574с. 19.Хелферт Э. Техника финансового анализа/ Пер. с англ. под. ред. Л.П. Белых. – М.: Аудит, ЮНИТИ, 1996. – 663с. 20.Хорин А.Н. Анализ оборотного капитала// Бух. учет. - 1994. - №6. - с.23-26. 21.Шмален Г. Основы и проблемы экономики предприятия: Пер. с нем./ Под. ред. проф. А.Г. Поршнева. - М.: Финансы и статистика, 1996. - 512с.

Приложение Б

Таблица Б.1 Разработочная таблица по прогнозу наличия денежных средств

Приложение В Таблица В.1 Общее движение денежных средств, (в ценах 1997 года, на конец периода) В тысячах рублей

Приложение Г Таблица Г.1 Расчет продолжительности финансового цикла МУП "Центральный рынок"

Приложение Д

Таблица Д.1 Изменение длительности оборота денежных средств по месяцам В тысячах рублей

Приложение Е Таблица Е.1 Движение денежных средств на МУП "Центральный рынок" (прямой метод) В тысячах рублей

Приложение Ж Таблица Ж.1 Движение денежных средств (косвенный метод) на МУП "Центральный рынок" В тысячах рублей

Приложение З

Таблица З.1 Расчет коэффициента абсолютной ликвидности для МУП "Центральный рынок"

|

Приложение А

Приложение А

Рисунок А.1 Диаграмма движения денежных потоков внутри предприятия

Рисунок А.1 Диаграмма движения денежных потоков внутри предприятия