Тема Управление денежными активами

Управление денежными активами является неотъемлемой частью общего управления оборотными активами предприятия. Его важность объясняется тем, что размер денежных активов: - определяет уровень платежеспособности (ликвидности) предприятия, - влияет на размер капитала, инвестируемого в оборотные активы, - определяет инвестиционные возможности предприятия в части краткосрочных финансовых инвестиций. Основные цели управления денежными активами: 1) обеспечение постоянной платежеспособности предприятия (нехватка денежных активов для расчетов по неотложным обязательствам в определенный период времени может вызвать возбуждение иска о банкротстве предприятия); 2) обеспечение эффективного использования временно свободных денежных средств и сформированного инвестиционного их остатка. В процессе управления денежными активами необходимо учитывать противоречивые требования: с одной стороны с целью предотвращения потери стоимости денег из-за инфляции и фактора времени необходимо минимизировать их остаток; с другой стороны для обеспечения постоянной платежеспособности требуется максимизация размера денежных активов. Этапы управления денежными активами: 1 этап. Анализ денежных активов в предшествующем периоде 1.1. Оценивается степень и динамика участия денежных активов в оборотных активах предприятия в предшествующем периоде.

где КУда – коэффициент участия денежных активов в оборотных активах предприятия;

1.2. Определяется средний период оборота и количество оборотов денежных активов в рассматриваемом периоде, что позволяет соотнести среднюю сумму денежных активов с объемом платежей.

где ПОда – средний период оборота денежных активов, дней; РДАо – однодневный объем расходования денежных средств в рассматриваемом периоде.

где КОда – количество оборотов среднего остатка денежных активов в рассматриваемом периоде. 1.3. На основе расчета коэффициента абсолютной ликвидности определяется уровень абсолютной платежеспособности предприятия по отдельным месяцам предшествующего периода. 1.4. Определяется уровень отвлечения денежных активов в краткосрочные финансовые вложения (инвестиции) и коэффициент рентабельности краткосрочных финансовых вложений.

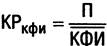

где УОкфв – уровень отвлечения денежных активов в краткосрочные финансовые вложения;

где КРкфв – коэффициент рентабельности краткосрочных финансовых вложений; П – прибыль предприятия от краткосрочного инвестирования свободных денежных активов в рассматриваемом периоде. 2 этап. Оптимизация среднего остатка денежных активов предприятия. Для этого рассчитывается необходимый размер отдельных видов остатка денежных активов в предстоящем периоде. 2.1. Операционный (трансакционный) остаток денежных активов – это основной вид остатков денежных средств, формируемый для обеспечения текущих платежей, связанных с операционной деятельностью предприятия (закупка сырья, материалов, оплата труда, уплата налогов и сборов и т.п.). Потребность в данном виде остатка денежных активов характеризует минимально необходимую для осуществления текущей хозяйственной деятельности их сумму.

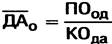

где ПОод – планируемая сумма расходования денежных активов по операционной деятельности предприятия; КОда – количество оборотов среднего остатка денежных активов в плановом периоде. 2.2. Страховой (резервный) остаток денежных активов формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности из-за ухудшения конъюнктуры рынка продукции, замедления платежного оборота и др. причин (как результат неплатежеспособность предприятия по неотложным финансовым обязательствам).

где ДАс – планируемая сумма страхового остатка денежных активов; ДАо – плановая сумма операционного остатка денежных активов; КВпдс – коэффициент вариации (неравномерности) поступления денежных средств на предприятие в отчетном периоде. 2.3. Компенсационный остаток денежных активов формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие финансовые услуги. Потребность в данном виде остатка планируется в размере, определенном договором о банковском обслуживании. 2.4. Инвестиционный (спекулятивный) остаток денежных активов формируется с целью осуществления эффективных краткосрочных финансовых вложений (инвестиций) при благоприятной конъюнктуре в отдельных сегментах денежного рынка (в настоящее время большинство предприятий не имеют возможности его формировать). Потребность в этом остатке денежных активов планируется исходя из финансовых возможностей предприятия только после полного обеспечения потребности в других видах остатков денежных активов (необходимо чтобы коэффициент рентабельности краткосрочных инвестиций был больше коэффициента рентабельности операционных активов). 2.5. Определяется общий размер среднего остатка денежных активов в плановом периоде путем суммирования рассчитанной потребности в отдельных их видах (операционный, страховой, компенсационный и инвестиционный остатки). Помимо рассмотренной методики определения среднего размера остатка денежных активов в зарубежной экономической практике применяются и более сложные модели, например модель Баумоля и модель Миллера-Орра. Однако несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных активов данные модели сложно использовать в отечественной практике. 3 этап. Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты, проводимая для выделения из общей оптимизированной потребности в денежных активах валютной их части для формирования необходимых предприятию валютных фондов (только для предприятий, осуществляющих внешнеэкономическую деятельность). 4 этап. Выбор эффективных форм регулирования среднего остатка денежных активов. Данная процедура проводится для обеспечения постоянной платежеспособности предприятия и уменьшения расчетной максимальной и средней потребности в денежных активах. Наиболее распространенным методом регулирования среднего остатка денежных активов выступает корректировка потока предстоящих платежей, которая осуществляется в следующей последовательности: - на основе бюджета (плана) поступления и расходования средств в предстоящем квартале изучается диапазон колебаний остатка денежных активов предприятия в разрезе отдельных декад, определяемый по отношению к минимальному и среднему показателям остатков денежных активов в предстоящем периоде (в ходе анализа устанавливают значения минимального, максимального и среднего остатка денежных активов в плановом периоде); - на основе расчета минимального среднеквадратического отклонения декадных значений остатка денежных активов от их среднего размера регулируются декадные сроки расходования денежных средств, что позволяет минимизировать остатки денежных активов в рамках каждого месяца и по кварталу в целом; - полученные значения остатков денежных активов оптимизируются с учетом нового диапазона их колебаний и предусматриваемого размера страхового остатка этих активов. Высвобожденные в процессе подекадной корректировки потока платежей денежные активы реинвестируются в краткосрочные финансовые инструменты или другие виды активов. 5 этап. Обеспечение рентабельности использования временно свободного остатка денежных активов. На данном этапе разрабатывается система мероприятий по минимизации уровня потерь альтернативного дохода в процессе хранения и противоинфляционной защиты денежных активов (использование депозитных банковских вкладов, вложения в ГКО и т.д.). 6 этап. Построение эффективных систем контроля за денежными активами. 6.1. Критерии контроля за совокупным остатком денежных активов предприятия: 1) Неотложенные обязательства (срок исполнения до 1 месяца) ≤ Остаток денежных активов 2) Краткосрочные обязательства (срок исполнения до 3 месяцев) ≤ Остаток денежных активов+Чистая стоимость реализации текущей дебиторской задолженности 6.2. Критерии контроля за уровнем эффективности сформированного портфеля краткосрочных финансовых вложений (инвестиций): 1) Уровень доходности портфеля в целом и отдельных его инструментов ≥ Среднерыночный уровень доходности краткосрочных инвестиций при соответствующем уровне риска 2) Уровень доходности каждого инструмента инвестирования > Темп инфляции в стране

|

- средний остаток денежных активов в рассматриваемом периоде;

- средний остаток денежных активов в рассматриваемом периоде; - средняя сумма оборотных активов в рассматриваемом периоде.

- средняя сумма оборотных активов в рассматриваемом периоде.

- средний остаток краткосрочных финансовых вложений в рассматриваемом периоде.

- средний остаток краткосрочных финансовых вложений в рассматриваемом периоде.

- планируемая сумма операционного остатка денежных активов;

- планируемая сумма операционного остатка денежных активов;