Отчет о движении средств по источникам их формирования и расходования

Вывод: средства, полученные от текущей деятельности, составляют 30,1% [(5472: 18168) • 100] обшей суммы источников, остальные 69,9% - это поступления из внешних источников финансирования. Из общего объема имеющихся денежных средств направлено на: а) инвестиции - 69,4%; б) погашение обязательств - 10,1%; в) выплату дивидендов - 7,9%; г) увеличение денежных средств - 12,6%. Свободные денежные средства можно использовать на погашение дополнительной задолженности кредиторам, увеличение дивидендов или на новые инвестиции. Если сумма отрицательная (отток денег больше притока), то предприятию необходимо изыскать дополнительное финансирование для поддержания текущих операций (оплаты счетов поставщиков, выплаты заработной платы персоналу и др.) и реализации инвестиционных программ.

4. Этапы управления денежными потоками предприятия: 1 этап. Анализ денежных потоков в предстоящем периоде, основной целью которого является выявление уровня достаточности формирования денежных средств, эффективности их использования, сбалансированности положительного и отрицательного денежных потоков предприятия по объему и времени. 1.1. Исследуется динамика общего объема денежного оборота предприятия.

где Удоа – удельный объем денежного оборота предприятия на единицу используемых активов, ПДП, ОДП – валовой положительный и отрицательный денежный поток,

Рост показателя в динамике свидетельствует об интенсификации генерирования денежных потоков предприятия в процессе осуществления хозяйственной деятельности.

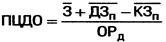

где Удор – удельный объем денежного оборота на единицу реализуемой продукции, ПДПо, ОДПо – валовой положительный и отрицательный денежный поток по операционной деятельности, ОР – объем реализации продукции. Рост показателя при прочих равных условиях определяется ростом суммы валового отрицательного потока, т.е. ростом затрат на производство и сбыт продукции, что характеризуется как отрицательная тенденция. Также рассчитывается показатель соотношения темпов динамики продолжительности денежного оборота по операционной деятельности (ДОод) и и темпов динамики финансового цикла предприятия (ПФЦ).

где ОРд – однодневный объем реализации продукции.

где З, ДЗп, КЗп – средняя сумма запасов сырья, материалов, незавершенного производства и готовой продукции; дебиторской и кредиторской задолженности. 1.2. Рассматривается динамика объема и структуры формирования положительного и отрицательного денежного потока предприятия в разрезе отдельных источников поступления и расходования денежных средств по видам хозяйственной деятельности.

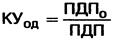

где КУод – коэффициент участия операционной деятельности в формировании положительного денежного потока.

где КУид – коэффициент участия инвестиционной деятельности в формировании отрицательного денежного потока. При исследовании динамики объема и структуры положительного (отрицательного) денежного потока: 1) по операционной деятельности: изучается соотношение источников поступления (расходования) денежных средств от реализации продукции и прочих видов операционной деятельности; 2) по инвестиционной деятельности: изучается поступление доходов от долгосрочных финансовых инструментов инвестирования, сопоставляя их доходность со средней на рынке капитала (изучается насколько соразмерно развивались за счет расходования этих денежных средств отдельные виды активов, обеспечивающие прирост рыночной стоимости предприятия; каковы пропорции инвестиционных затрат на реальные и финансовые вложения; каковы объемы финансирования отдельных инвестиционных проектов); 3) по финансовой деятельности: изучается состав и соотношение привлекаемого из внешних источников собственного и заемного капитала (изучается своевременность погашения долга по привлеченным кредитам и займам, объемы и своевременность расчетов по дивидендам). 1.3. Рассматривается сбалансированность положительного и отрицательного денежных потоков по общему объему по предприятию в целом, для чего используется уравнение балансовой модели денежного потока.

где ДАн, ДАк – сумма денежных активов на начало и конец рассматриваемого периода. 1.4. Рассматривается динамика формирования суммы чистого денежного потока.

где УКЧДП- уровень качества чистого денежного потока, ЧПРП – чистая прибыль, полученная от реализации продукции, ЧДП – чистый денежный поток. Чистый денежный поток считается высокого качества, когда рост удельного веса чистой прибыли получен за счет увеличения объема выпуска продукции и снижения ее себестоимости; низкого качества – когда за счет увеличения доли чистой прибыли от внереализационных операций, продажи внеоборотных активов и т.п.

где КДЧДП – коэффициент достаточности чистого денежного потока, ОД – выплаты основного долга по кредитам и займам,

ДУ – сумма выплаченных собственникам предприятия (акционерам) на вложенный капитал дивидендов (процентов). 1.5. Исследуется равномерность формирования денежных потоков (общего, положительного, отрицательного, чистого потоков и суммы чистой прибыли от реализации продукции) предприятия по отдельным интервалам рассматриваемого периода. При этом размеры временных интервалов должны быть минимальными и не превышать 1 месяца. Для расчета степени равномерности формирования денежных потоков используются показатели среднеквадратического отклонения и коэффициента вариации. 1.6. Исследуется синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов рассматриваемого периода.

Рис. Неравномерность отдельных видов денежных потоков предприятия во времени Выявленные временно свободные остатки денежных средств рассматриваются как резерв повышения эффективности организации денежных потоков в предстоящем периоде. В то же время временный дефицит денежных средств, связанный с несинхронностью формирования денежных потоков, создает риск неплатежеспособности и несет угрозу банкротства, требует учета в процессе организации денежных потоков в предстоящем периоде. Синхронность формирования положительного и отрицательного денежных потоков в разрезе отдельных интервалов рассматриваемого периода оценивается на основе коэффициента их корреляции. 1.7. Исследуется ликвидность денежных потоков предприятия.

где КЛДП – коэффициент ликвидности денежного потока. Также в дополнение могут рассчитываться показатели абсолютной и текущей ликвидности. 1.8. Определяется эффективность денежных потоков предприятия.

где КЭДП- коэффициент эффективности денежного потока.

где КРЧДП – коэффициент реинвестирования чистого денежного потока, ДУ- сумма уплаченных собственникам предприятия (акционерам) на вложенный капитал дивидендов (процентов),

В дополнение к указанным показателям могут быть рассчитаны коэффициенты рентабельности использования среднего остатка денежных активов в краткосрочных и долгосрочных финансовых инвестициях. 2 этап. Исследование факторов, влияющих на формирование денежных потоков предприятия. Все факторы рекомендуется подразделять на две группы: - внешние факторы (конъюнктура товарного и фондового рынков, система налогообложения предприятий, сложившаяся практика кредитования поставщиков и покупателей продукции, система осуществления расчетных операций хозяйствующих субъектов, доступность финансового кредита, возможность привлечения средств безвозмездного целевого финансирования и др.), - внутренние факторы (жизненный цикл предприятия, продолжительность операционного цикла, сезонность производства и реализации продукции, неотложность инвестиционных программ, амортизационная политика предприятия, коэффициент финансового левериджа, финансовый менталитет владельцев и менеджеров предприятия). 3 этап. Обоснование типа политики управления денежными потоками. 3.1. Агрессивная политика управления денежными потоками характеризуется высокими темпами наращивания объемов поступления денежных средств преимущественно из заемных источников при относительно низком уровне реинвестирования чистого денежного потока. Такая политика обеспечивает формирование необходимых для развития предприятия денежных ресурсов и достижение высокой рентабельности собственного капитала, однако порождает высокий риск нарушения финансовой устойчивости и платежеспособности предприятия. 3.2. Умеренная политика управления денежными потоками характеризуется взвешенными пропорциями привлечения собственных и заемных денежных средств для развития предприятия. В составе заемных средств преобладают долгосрочные кредиты и займы. Такая политика обеспечивает средний уровень финансовых рисков, связанных с формированием денежных потоков. 3.3. Консервативная политика управления денежными потоками характеризуется минимизацией объемов привлечения денежных средств из заемных источников. Для развития предприятия преимущественно используется чистый денежный поток, направляемый на реинвестирование. Такая политика сдерживает темпы развития хозяйственной деятельности предприятия, однако минимизирует уровень финансовых рисков. 4 этап. Выбор направлений и методов оптимизации денежных потоков предприятия, обеспечивающих реализацию избранной политики управления ими. В ходе этого этапа решаются следующие задачи: - выявляются и реализуются резервы, снижающие зависимость предприятия от внешних источников средств, - обеспечивается более полная сбалансированность положительных и отрицательных денежных потоков по объемам и во времени, - обеспечивается более тесная взаимосвязь денежных потоков по видам хозяйственной деятельности, - повышается величина и качество чистого денежного потока от деятельности предприятия. 5 этап. Планирование денежных потоков предприятия в разрезе отдельных их видов, которое осуществляется в форме многовариантных плановых расчетов при различных сценариях развития отдельных факторов. 6 этап. Обеспечение эффективного контроля реализации избранной политики управления денежными потоками предприятия. Объектами такого контроля выступают выполнение установленных планов по получению и расходованию денежных средств, равномерность формирования денежных потоков во времени, ликвидность денежных потоков и их эффективность. 5. В процессе хозяйственной деятельности предприятия могут иметь недостаток или излишек денежных средств. Поэтому при управлении финансами важное значение имеют регулирование и оптимизация денежных потоков. Оптимизация денежных потоков – процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности. Дефицит денежных средств негативно сказывается на платежеспособности многих предприятий, порождая кризис неплатежей. Отрицательные последствия дефицита денежных средств: 1) задержки в оплате труда персонала; 2) рост кредиторской задолженности перед поставщиками и бюджетной системой; 3) увеличение доли просроченной задолженности по кредитам банков в общем объеме ссудной задолженности; 4) снижение ликвидности и платежеспособности предприятия; 5) увеличение длительности производственного цикла из-за перебоев в снабжении материальными и энергетическими ресурсами; 6) повышение продолжительности финансового цикла из-за задержки в погашении дебиторской задолженности; 7) снижение рентабельности использования собственного капитала и активов предприятия. Отрицательные последствия избытка денежных средств: 1) потеря реальной стоимости временно неиспользуемых денежных средств от инфляции и времени; 2) потеря потенциального дохода от краткосрочного инвестирования неиспользуемых денежных средств; 3) снижение рентабельности активов и собственного капитала предприятия. Основные направления оптимизации денежных потоков: I. Сбалансирование объемов денежных потоков призвано обеспечить необходимую пропорциональность объемов положительного и отрицательного их видов. Методы сбалансирования дефицитного денежного потока: 1) рост объема положительного денежного потока: - привлечение стратегических инвесторов с целью увеличения собственного капитала, - дополнительная эмиссия акций, - выпуск облигационных займов, - привлечение долгосрочных кредитов, - продажа (сдача в аренду) неиспользуемых основных средств, - консервация объектов незавершенного производства, - продажа финансовых инструментов инвестирования. 2) снижение объема отрицательного денежного потока: - сокращение объема и состава реальных инвестиционных программ, - отказ от финансового инвестирования, - снижение суммы постоянных издержек предприятия, - пересмотр ассортиментной и ценовой политики предприятия, - улучшение управления дебиторской и кредиторской задолженностью. Методы сбалансирования избыточного денежного потока: - увеличение масштабов расширенного воспроизводства операционных внеоборотных активов, - ускорение периода разработки реальных инвестиционных программ и начала их реализации, - осуществление региональной диверсификации операционной деятельности предприятия, - активное формирование портфеля финансовых инвестиций, - досрочное погашение долгосрочных кредитов. II. Синхронизация денежных потоков во времени призвано обеспечить необходимый уровень платежеспособности предприятия в каждом из интервалов перспективного периода при одновременном снижении размера страховых резервов денежных активов. Объектом синхронизации выступают предсказуемые денежные потоки, поддающиеся изменению во времени. Методы синхронизации денежных потоков: 1. Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассматриваемого периода. Метод позволяет устранить в определенной мере сезонные и циклические различия в формировании денежных потоков, оптимизируя средние остатки денежных средств и повышая уровень ликвидности. Результат данного метода оценивается с помощью среднеквадратического отклонения или коэффициента вариации. которые должны снижаться в процессе оптимизации. 2. Повышение тесноты коррелятивной связи между потоками достигается путем использования «Системы ускорения – замедления платежного оборота» («система лидс энд лэгс»), предусматривающей разработку на предприятии организационных мероприятий по ускорению привлечения денежных средств и замедлению их выплат в отдельные интервалы времени. Результат метода оценивается с помощью коэффициента корреляции, который должен стремиться к 1 в процессе оптимизации. Мероприятия по ускорению привлечения денежных средств: - увеличение размера ценовых скидок покупателям за наличный расчет за продукцию, - обеспечение частичной или полной предоплаты за отгруженную продукцию, пользующуюся спросом, - снижение сроков предоставления товарного кредита покупателям, - применение прогрессивных форм рефинансирования дебиторской задолженности (учет и залог векселей, факторинг, форфейтинг, электронные платежи), - ускорение взыскания просроченной дебиторской задолженности, - открытие кредитной линии в банке, обеспечивающее оперативное поступление средств при необходимости, - ускорение инкассации платежных документов покупателей (времени нахождения их в пути, в процессе зачисления на расчетный счет и т.п.). Мероприятия по замедлению выплат денежных средств: - максимизация флоута (период прохождения выписанных документов до их оплаты), - сокращение расчетов с контрагентами наличными деньгами, - увеличение по согласованию с поставщиками сроков предоставления предприятию товарного (коммерческого) кредита, - замена приобретения долгосрочных активов, требующих обновления, на их аренду (лизинг), - реструктуризация портфеля полученных кредитов путем перевода краткосрочных их видов в долгосрочные. III. Максимизация чистого денежного потока может быть обеспечена следующими мероприятиями: - снижение постоянных и переменных издержек, - эффективная налоговая политика, обеспечивающая снижение уровня налоговых выплат, - эффективная ценовая политика, обеспечивающая рост доходности операционной деятельности, - использование метода ускоренной амортизации используемых основных средств и нематериальных активов, - продажа неиспользуемых основных средств и нематериальных активов, - усиление претензионной работы с целью своевременного и полного взыскания штрафных санкций. 6. Приоритетным финансовым документом по управлению денежным оборотом предприятия является план движения денежных средств на счетах в банках и в кассе (платежный баланс). Платежный баланс является эффективным и надежным инструментом оперативного управления денежными потоками предприятия. Он позволяет финансовому директору (главному бухгалтеру) предприятия обеспечивать оперативное финансирование текущей и инвестиционной деятельности, выполнение платежных обязательств перед контрагентами и государством, фиксировать происходящие изменения в платежеспособности и ликвидности активов. Платежный баланс дает возможность следить за состоянием собственных средств, а также за возможным привлечением заемных источников (банковского или коммерческого кредита). На основе платежного баланса контролируют расходование средств на неотложные нужды. Данный контроль приобретает особое значение в случае возникновения временных финансовых затруднений. В настоящее время ЦБ РФ установлена определенная очередность платежей. При дефиците денежных средств на расчетном счете для удовлетворения всех предъявленных к нему требований списание этих средств со счета осуществляют в следующей последовательности: 1) списание денежных средств со счета для возмещения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; 2) списание денежных средств для выплаты выходных пособий и оплаты труда лиц, работающих по трудовому договору (контракту), для выплаты вознаграждений по авторскому договору; 3) списание платежей в бюджет и в государственные внебюджетные фонды; 4) списание других денежных требований. Платежный баланс разрабатывают на предстоящий месяц с разбивкой по декадам или пятидневкам. Он отражает весь денежный оборот предприятия без подразделения на виды деятельности. На основе платежного баланса предприятие прогнозирует на ближайший месяц (декаду) выполнение своих финансовых обязательств перед государством, партнерами, кредиторами и инвесторами. Для составления платежного баланса финансовая служба координирует свою работу с другими подразделениями предприятия: бухгалтерия обеспечивает предоставление информации об операциях на счетах предприятия, о состоянии дебиторской и кредиторской задолженности, срочных и просроченных ссудах банков, об уплате налогов, о расчетах с поставщиками и подрядчиками и пр.; отдел маркетинга (сбыта) - об объеме продаж товаров (услуг) в разрезе покупателей; отдел снабжения - об объеме закупок материальных ресурсов и т. д. К платежному балансу могут быть дополнительно составлены планы-графики: налоговых платежей (по видам налогов); инкассации дебиторской задолженности; погашения кредиторской задолженности перед поставщиками, подрядчиками и другими партнерами; погашения задолженности по полученным кредитам и займам; выплаты лизинговых платежей, если предприятие является лизингополучателем, и пр. План движения денежных средств (платежный баланс) показан на рис.

В доходной части предусматривают поступление денежных средств за счет всех возможных источников (выручка от реализации продукции, кредита банков, поступления с фондового рынка и т.д.). В расходной части выделяют первоочередные платежи за счет неотложных нужд. В платежном обороте предприятия можно выделить безналичные и наличные платежи. Отчет об исполнении платежного баланса составляют на основе оперативных финансовых сведений и документов, имеющихся в бухгалтерии (выписки со счетов в банках, главная книга и соответствующие журналы-ордеры, кассовая книга, платежные поручения и т.д.). Данные об исполнении платежного баланса позволяют руководству предприятия принимать оперативные меры по устранению недостатков и служат базойдля разработки этого документа на предстоящий месяц. При ежемесячном составлении платежного баланса и отчета о его исполнении у предприятия накапливаются динамические ряды показателей как по доходам, так и по расходам, которые могут быть использованы в финансовом анализе (наряду с данными бухгалтерской отчетности). Необходимость разработки данного документа существенно возросла в связи с изменением порядка расчетов и кредитования, наличием значительных неплатежей государству, кредиторам, персоналу по оплате труда, учредителям по выплате дивидендов. Все это требует повышенного внимания финансистов к ежедневной сбалансированности между потоками денежных поступлений и платежей. Если такая сбалансированность отсутствует, то принимают срочные меры по привлечению в оборот предприятия дополнительных денежных средств или к снижению текущих и инвестиционных расходов Кассовый план (заявка) — план оборота наличных денежных средств, который отражает их поступления и выплаты через кассу предприятия. Своевременная обеспеченность наличными денежными средствами характеризует состояние финансовых отношений предприятия с его персоналом. Надежная организация кассового планирования на каждом предприятии способствует стабилизации денежного обращения в стране. Исходными данными для составления кассового плана являются: 1) смета расходования фонда потребления, образуемого за счет фонда оплаты труда и чистой прибыли; 2) смета доходов и расходов по содержанию объектов социальной сферы; 3) сведения о продаже физическим лицам материальных ценностей, товаров и об оказании им платежных услуг; 4) сведения о доходах транспортного хозяйства; 5) сведения о прочих поступлениях и выплатах наличными денежными средствами (выручка от реализации путевок в санатории и дома отдыха, пенсии и пособия, стипендии учащимся, командировочные и хозяйственные расходы и др.); 6) сведения об удержании из заработной платы налогов, за фирменное обмундирование, за товары, проданные в кредит, за питание в столовых, о перечислениях во вклады в учреждения Сбербанка РФ; 7) календарь выплаты заработной платы и приравненных к ней платежей и др В кассовой заявке, предъявляемой коммерческим банкам их клиентами за 60 дней до начала планируемого квартала, должно быть отражено: сколько наличных денежных средств поступает от данного клиента в кассу банка и сколько наличных денежных средств потребуется клиенту из кассы банка. На основе полученных от предприятия заявок коммерческие банки составляют кассовый прогноз на предстоящий квартал с помесячной разбивкой, в ходе исполнения которого осуществляют кассовое обслуживание клиентов. В соответствии с действующим законодательством ЦБ РФ разрешает кредитным организациям удовлетворять потребности предприятий в денежной наличности на основе помесячного календаря выдачи наличных денег на оплату труда, выплаты социального характера и стипендии. Этот документ принимают к исполнению с разрешения руководителя кредитной организации. Оперативный учет и контроль за исполнением кассовой заявки возложены на финансовый отдел и главного бухгалтера предприятия. В этих целях ведется кассовая книга, заполняются соответствующие накопительные ведомости и другие первичные документы. На основе оперативного учета ежеквартально составляется справка прихода и расхода денег по направлениям. Этот документ является информацией о фактическом исполнении кассового плана за отчетный период, а также используется для разработки кассовой заявки на предстоящий период (квартал). Законодательством предусмотрено проведение банками систематических проверок соблюдения предприятиями кассовой дисциплины и условий работы с наличными деньгами. Предприятия, которые подлежат проверке, определяют руководители банков с учетом информации налоговых органов о фактах нарушения организациями условий операций с наличными денежными средствами. Результаты проверки оформляют справкой о кассовых операциях. Справку подписывают руководитель и главный бухгалтер предприятия, а также проверяющий банка. После этого результаты проверки рассматривает руководитель банка и принимает решение по улучшению ведения предприятием кассовых операций. Кассовая заявка (план) содержит четыре раздела (см. рис.).

|

- средняя стоимость активов.

- средняя стоимость активов.

- сумма прироста запасов ТМЦ в составе оборотных активов,

- сумма прироста запасов ТМЦ в составе оборотных активов,

- сумма прироста реальных инвестиций,

- сумма прироста реальных инвестиций, - сумма прироста долгосрочных финансовых инвестиций.

- сумма прироста долгосрочных финансовых инвестиций.