Учет затрат на обслуживание производства и управления. Порядок их распределения

К затратам на обслуживание производственного процесса (Общепроизводственные затраты) относятся: } затраты по обеспечению производства средствами и предметами труда; } затраты на поддержание основных производственных фондов в рабочем состоянии. } Общепроизводственные затраты - это косвенные расходы по обслуживанию основных и вспомогательных производств. Для учета общепроизводственных затрат на предприятиях, выпускающих два и более наименования продукции, используется счет 25 «Общепроизводственные затраты». К счету 25 «Общепроизводственные затраты» могут открываться следующие субсчета: 25-1 «Содержание и эксплуатация оборудования»; 25-2 «Общецеховые расходы».

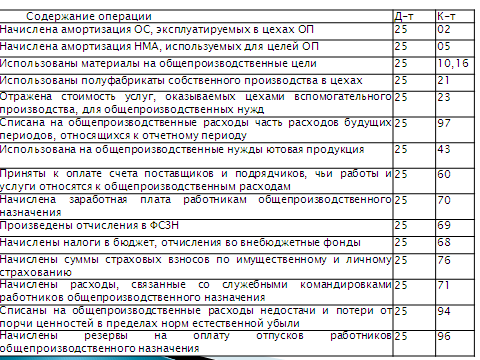

Этим счетом пользуются промышленные, сельскохозяйственные и другие производственные организации с цеховой структурой управления. Согласно ведомственной классификации выделяют следующие статьи затрат: 1. Содержание аппарата управления цеха. 2. Содержание прочего цехового персонала. 3. Амортизация зданий, сооружений, инвентаря. 4. Содержание зданий, сооружений, инвентаря. 5. Ремонт зданий, сооружений, инвентаря. 6. Испытания, опыты, исследования. 7. Охрана труда. 8. Прочие расходы. 9. Потери от простоев. 10. Потери от порчи материальных ценностей. 11. Потери от недоиспользования деталей, узлов. 12. Недостача материальных ценностей. 13. Прочие непроизводительные расходы. } Суммы общепроизводственных расходов в конце месяца распределяются между различными видами выпущенной продукции, выполненных работ и оказанных услуг пропорционально базе, которая выбрана предприятием и закреплена в учетной политике. Счет 25 «Общепроизводственные затраты» переходящего остатка не имеет и в балансе не отражается. В некоторых предприятиях в затраты на производство включаются только затраты на производство продукции, величина которой зависит от объёма произведённой продукции: Дт Кт 20,23, 29 25 А условно-постоянные косвенные общепроизводственные затраты относятся к управленческим расходам или в учетной политикой предприятия может быть предусмотрено списание общепроизводственных затрат непосредственно на счет 90«Доходы и расходы по текущей деятельности». Д-т 90-5 К-т 25 Затраты, связанные с управлением производства (общехозяйственные затраты) учитываются на счете 26 «Общехозяйственные затраты» и они связаны с обслуживанием и организацией производства и управлением предприятием в целом. Эти расходы непосредственно с производственным процессом не связаны, к ним относятся: } административно-управленческие расходы; } командировочные расходы; } содержание охраны пожарной, сторожевой; } расходы по охране труда; } расходы по подготовке кадров; } амортизация и ремонт основных средств общехозяйственного назначения; } оплата услуг банков, вычислительных центров; } налоги и сборы, относимые на себестоимость, и другие расходы. При учёте общепроизводственных расходов производятся записи: Дт Кт 26 02, 05, 20, 23, 60, 70, 69-1, 76-2, 68, 71, 79, 94, 96, 97. Затраты, учтенные на счете 26 в конце месяца списываются в полной сумме бухгалтерской записью: Дт Кт 90-5 26 Между различными видами выпущенной продукции, выполненных работ и оказанных услуг суммы общепроизводственных и общехозяйственных затрат распределяются в порядке, установленном отраслевыми инструкциями по учету затрат и калькулированию себестоимости продукции (работ, услуг). Косвенные расходы могут распределяться между видами продукции (работ, услуг) следующим образом: } пропорционально основной заработной плате; } пропорционально стоимости материалов; } пропорционально прямым затратам на производство. } пропорционально выручке от реализации и т.д. Организация вправе самостоятельно определять показатели, пропорционально которым будет осуществляться распределение косвенных расходов, исходя из особенностей производственного цикла, структуры себестоимости, отраслевых особенностей производства.

|