Анализ продуктового портфеля

Использование целевых показателей деятельности, поддающихся количественному измерению, можно проиллюстрировать на примере анализа бизнес-портфеля, разработанного бостонской консультационной группой (БКГ).

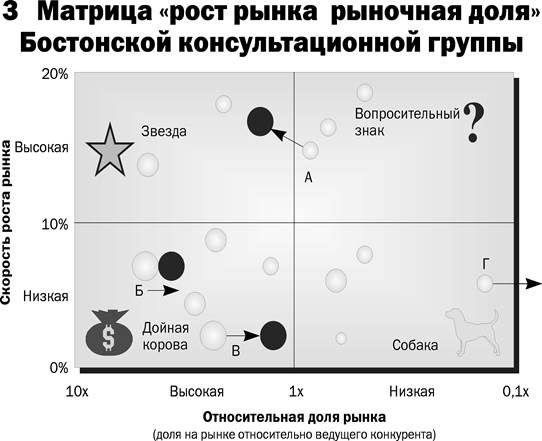

Рис.2.3 Применение такого метода позволяет оценить положение бизнес-единиц фирмы (называемых в анализе БКГ стратегическими бизнес-единицами, или СБЕ), рассмотрев их как совокупность отдельных инвестиций. Хотя здесь анализ БКГ используется на уровне бизнес-единицы, его применяют также на уровне товарной линии, отдельного продукта или конкретной торговой марки. О популярности анализа данного типа свидетельствует тот факт, что его в разных формах используют более 75% крупнейших фирм США. БКГ, известная консультационная фирма по проблемам управления, рекомендует своим клиентам оценивать состояние каждой СБЕ с помощью матрицы «рост рынка - рыночная доля» (рис.2.3). Вертикальная ось этой матрицы характеризует скорость роста рынка - годовой показатель роста конкретного рынка или отрасли, в которой конкурирует данная СБЕ. Эта ось имеет шкалу от 0% до 20%, хотя на практике эти значения могут быть гораздо выше. Поэтому деление оси на уровне 10% на зону высоких и низких показателей роста в данном случае является произвольным. Горизонтальная ось характеризует относительную долю рынки, определяемую как отношение объема продаж данной СБЕ к объему продаж крупнейшей фирмы отрасли. Значение 10х (левый край шкалы) показывает, что доля рынка данной СБЕ в 10 раз превышает долю ее основного конкурента, тогда как значение 0,1х (правый край шкалы) обозначает объем продаж этой СБЕ, составляющий 10% от объема продаж ведущего конкурента. Горизонтальная ось произвольно разделена на уровне величины 1х на зоны низкой и высокой долей рынка. БКГ дала особые наименования СБЕ в каждом квадранте представленной матрицы - исходя из объема денежных средств, которые эти СБЕ дают фирме или требуют от нее: • «Дойные коровы» (левый нижний квадрант) - это СБЕ, которые обычно дают гораздо больше денежных средств, чем необходимо для прибыльного инвестирования в их собственную товарную линию. Эти СБЕ удерживают преобладающую долю медленно растущего рынка, обеспечивая денежное покрытие значительных накладных расходов компании, а также финансирование других СБЕ. • «Звезды» (левый верхний квадрант) - это СБЕ, имеющие большую долю быстрорастущих рынков. Объем денежных средств, который дают эти СБЕ, может быть недостаточным для обеспечения их дальнейшего роста. По мере того как их рост замедляется, они превращаются в «дойных коров». • «Вопросительные знаки», или «трудные дети» (правый верхний квадрант), - СБЕ с незначительной долей на быстрорастущих рынках. Они сами требуют крупных вливаний средств, которые необходимы скорее для того, чтобы поддержать их долю рынка, чем увеличить ее. Само название этого типа СБЕ говорит о дилемме, перед которой стоит руководство организации. Ему необходимо выбрать из числа «трудных детей» СБЕ, перспективные для продолжения их финансирования, а остальные СБЕ ликвидировать. • «Собаки», или «балласт» (правый нижний квадрант) - СБЕ с низкой долей на медленно растущих рынках. Хотя эти СБЕ могут давать достаточный объем денежных средств для поддержания своего существования, у них нет реальных шансов стать перспективными направлениями деятельности. Обычно такие СБЕ рекомендуется исключать из бизнес-нортфеля, если только сохранение «собак» не оправдывается наличием у них прочных взаимосвязей с другими СБЕ, конкурентными соображениями или потенциальной возможностью создания стратегических объединений. Четырнадцать окружностей на рис.2.3 показывают положение СБЕ, входящих в состав крепкой многопрофильной фирмы. Площадь каждой окружности пропорциональна годовому объему продаж соответствующей СБЕ. На рис.2.3 представлен бизнес-портфель смешанного типа. Его положительной чертой является то, что половина входящих в бизнес-портфель СБЕ - крупные подразделения, имеющие высокую долю рынка. Однако при этом остальные СБЕ, к сожалению, имеют незначительный объем и низкую долю рынка. Поскольку влияние большинства фирм на темпы роста рынка (параметр, представленный на вертикальной оси) невелико, то их роль в матрице «рост рынка - рыночная доля» сводится к тому, чтобы попытаться изменить относительную долю рынка (параметр, представленный на горизонтальной оси). Для выполнения этой задачи руководство должно принять решение о том, какую именно роль станет играть в будущем каждая из СБЕ, и в зависимости от этого либо вложить в нее деньги, либо изъять их. Для каждой СБЕ существует четыре альтернативные стратегии. Фирма может увеличить вложения в СБЕ, чтобы увеличить ее долю (СБЕ А на рис.2.3). Фирма может вложить в СБЕ ровно столько средств, сколько требуется для поддержания ее доли на существующем уровне (СБЕ Б на рис.2.3). Фирма может пожинать плоды деятельности СБЕ (СБЕ В на рис.2.3), краткосрочно выкачивая из нее денежные средства, невзирая на то что эта СБЕ может потерять свою долю и в конечном счете превратиться в «собаку». Наконец, фирма может ликвидировать СБЕ (СБЕ Г на рис.2.3), прекратив ее деятельность или продав ее, чтобы вложить вырученные за нее средства в оставшиеся СБЕ. Основные достоинства подобного анализа бизнес-портфеля таковы: 1) он заставляет фирму оценивать положение каждой своей СБЕ с точки зрения размера относительной доли рынка СБЕ и роста рынка; 2) он заставляет фирму определиться с тем, какие из СБЕ станут в будущем генераторами денежных средств, а какие - потребителями. Недостатки же этого метода в том, что: 1) информацию, необходимую для выяснения позиции каждой СБЕ в матрице «рост рынка - рыночная доля», зачастую получить довольно трудно; 2) при таком анализе не учитываются столь важные факторы, как возможные взаимосвязи между СБЕ, использующими один и тот же торговый персонал или оборудование НИР; 3) трудно мотивировать сотрудников СБЕ категории «собака» или «дойная корова», которые практически не имеют шансов получить дополнительные ресурсы от компании для роста и для обеспечения работникам дальнейшего продвижения по службе. Кроме того, плановики сталкиваются с трудностями при включении в анализ портфеля информации о конкурентах, а формальные эксперименты показывают, что данный подход не всегда позволяет распределять ресурсы столь же эффективно, как при использовании традиционных методов финансового анализа. Как известно, эта матрица имеет четыре квадранта, в каждом из которых размещены СБЕ (стратегические бизнес единицы или, по-другому, товарные линии). В левом верхнем квадранте расположены «трудные дети», которые имеют шансы на успех, но требуют значительных средств для поддержания роста. Тенденции движения их: при успехе от «трудного ребенка» к «звезде»; при неудаче от «трудного ребенка» к «мертвому грузу». В правом верхнем квадранте располагаются «звезды», которые дают значительные прибыли, но и требуют средств для поддержания своего роста. Основная их тенденция развития – от «звезды» к «дойной корове». В правом нижнем квадранте находятся «дойные коровы», которые являются источником финансовых средств и, как правило, не требуют значительных вложений для своего роста. За счет средств, приносимых этими продуктами, проводится общее развитие, диверсификация и НИОКР. Основная тенденция – от «дойной коровы» к «мертвому грузу». И, наконец, в левом нижнем квадранте располагаются товары под названием «мертвый груз», которые имеют мало шансов на выживание. Основные их стратегии: при наличии прибыли – скромное существование, при убыточности – деинвестирование. Для анализа продуктового портфеля с большим успехом может быть использован такой инструмент стратегического планирования как матрица БКГ (Бостонская консалтинговая группа). Но мы ее немного модифицируем, т.е. поведем отсчет показателей от 0. Таким образом, «дойные коровы» переместятся на место «мертвого груза», а «звезды» на место «знака?». В качестве примера проведем анализ продуктового портфеля ООО «Ураллат» за последние три года. Таблица 1 Исходные данные

Для построения матрицы БКГ по строим дополнительную таблицу с расчетами. Таблица 2 Показатели продуктового портфеля для матрицы БКГ (2002 г к 2001 г)

Обычно при построении классической матрицы в качестве критерия берут самого сильного (или самого ближайшего) конкурента. Мы же для полноты картины возьмем продукт, который по объемам продаж находится приблизительно на середине (12 718 193) и к нему отнесем все остальные объемы.

Рис.1 Дадим характеристику каждому продукту: молоко пастеризованное и сметана являются «дойными коровами», творог – «звезда», йогурт – «трудный ребенок», молоко стерилизованное, сливки и прочие продукты находятся в зоне «мертвого груза». Кисломолочные продукты находятся на границе между «дойной коровой» и «мертвым грузом». Аналогичную процедуру проведем за следующий год, т.к. принимать какие либо решения на базе только одного года рискованно. Таблица 3 Показатели продуктового портфеля для матрицы БКГ (2003 г к 2002 г)

Как видим, темпы прироста всего продуктового портфеля снизились с 53% до 39%.

Рис.2 Как видим из рис. 2, картина несколько изменилась: молоко стерилизованное стало «звездой»; молоко пастеризованное, сметана и творог – «дойной коровой», сливки, йогурт, кисломолочная продукция и прочая продукция – «мертвым грузом». На базе полученных данных можно было бы сделать вывод, что с «мертвым грузом» надо как-то расставаться. Однако кисломолочная продукция находится выше диагонали, проведенной в четвертом квадранте. Это говорит о том, что дела у этой товарной линии не так уж плохи, надо ей только помочь. Следовательно, остаются сливки, йогурт и прочая продукция. Прочая продукция представляет собой обрат, сыворотку, которые получаются при получении таких продуктов, как сметана, творог; поэтому это сопутствующая продукция и ее трогать также нельзя. Сливки или йогурт? Вот над этими продуктами надо хорошо подумать. Для анализа приведем данные по объемам продаж в 2003 г. по всему ассортименту выпускаемой продукции. Таблица 4 Ассортимент продукции ООО «Ураллат» в 2003 г

Кроме того, проведем аналогичный анализ продуктового портфеля по объемам прибыли за те же периоды.

Таблица 5 Показатели продуктового портфеля по прибыли для матрицы БКГ (2002 г к 2001 г)

рис. 3 Сметана и кисломолочные продукты являются «дойными коровами; творог находится в статусе «звезды»; йогурт –«трудный ребенок»; все остальные продукты находятся в квадранте «мертвый груз». Посмотрим картину за последний год.

Таблица 6 Показатели продуктового портфеля по прибыли для матрицы БКГ (2003 г к 2002 г)

Темпы прироста прибыли также снизились, как и темпы прироста реализации.

Рис.4 Как и предполагалось, картина изменилась: молоко стерилизованное стало «звездой», сметана и творог обосновались в «дойных коровах», а все остальные продукты перебрались в «мертвый груз», причем даже ниже диагонали. Однако принимать окончательное решение все еще преждевременно. Проведем еще один анализ с помощью модифицированной таблицы и матрицы по результатам последнего анализируемого года.

Таблица 7

Удельный вес в темпе изменения объемов определяется следующим образом 4*5/å(4*5), т.е. произведение значений столбца 4 на значение столбца 5 делить на сумму произведений всех значений столбца 4 на значения столбца 5. На основе этой таблицы строим матрицу.

Рис.5 Только ст. молоко и творог имеют темпы роста выше среднего. Остальные продукты отстают.

Таблица 8

Рис.6 Как видно, творог и сметана приносят основную прибыль, йогурты находятся на самой границе, остальные продукты являются скорее потребителями чужой прибыли. Прежде чем приступить к прогнозу, необходимо определиться, какую цель преследует компания. Если целью является получение дополнительной прибыли, то основным претендентом на «уход» являются сливки, т.к. они отстают и в темпах прироста и в доходности. Если же целью компании является рост объемов продаж, то проблематичными являются и сливки и йогурт. Для того чтобы принять окончательное решение, необходимо иметь данные для анализа и построения аналогичных таблиц и матриц по группе йогуртов за 2002 г (по аналогии с табл.4). После того как такие расчеты и построения будут осуществлены, необходимо посмотреть как изменились показатели общей доходности компании и объемы реализации. Посмотрим на примере сливок. Т.к. сливки занимают такое неприглядное положение в продуктовом портфеле, изменим ситуацию в пользу молока. Наиболее популярным является молоко стерилизованное Parmalat 3,2% в пластиковых пакетах объемом 1 литр. Оставим 50% продаж на сливки для приверженцев этого продукта, а 50% оставшихся сливок переведем в ранг молока с коэффициентом пересчета 3,125, т.е. из 75447 кг сливок можно получить дополнительно 235 772 л молока 3,2%. Для чистоты эксперимента цены и доходность к цене оставим на прежнем уровне. Получим следующие данные. Таблица 9 Предложения по изменению структуры продуктового портфеля

Рис. 7 Необходимо прокомментировать матрицу.

Таблица 10

Рис.8

Таблица 11 Изменение доходности после рекомендаций

После проведенных расчетов стало ясно, что изменение продуктового портфеля в пользу молока за счет снижения производства сливок ведет к росту объемов продаж на 20,66%, но снижает рентабельность на 14,3%.

|