Диверсификация и риск

Итак, используя ретроспективные данные и аппарат теории вероятностей, мы можем оценить показатели изменчивости и риска, как для отдельных ценных бумаг, так и для их портфелей. В табл. 7.3. представлены значения стандартных отклонений доходности 10 достаточно известных компаний, полученные путем обработки месячных значений доходности за пятилетний период с 1984 по 1989 годы Таблица 7.3. Стандартные отклонения доходности обыкновенных акций отдельных компаний

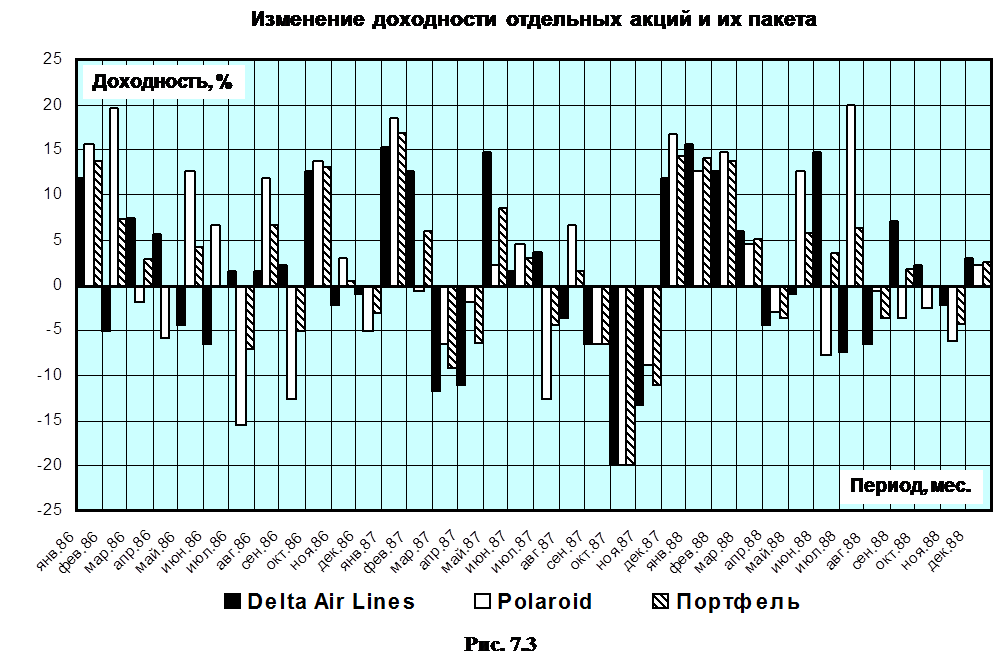

Сопоставление данных таблицы со стандартным отклонением доходности пакета S&P позволяет предположить, что колеблемость доходности отдельных акций выше, чем колеблемость доходности пакета, тем более, если учесть, что стандартное отклонение пакета S&P за период с 1980 по 1988 годы составило 12,5%. В чем дело? Почему разброс доходности портфеля состоящего из отдельных акций меньше, чем разброс доходности этих акций по отдельности? Причина в том, что изменение доходности акций по конкретным периодам неодинаково по величине и, возможно, даже по знаку. Так, например, если в пакете из акций двух компаний изменение доходности за отдельные периоды будут прямо противоположны, то доходность пакета из этих акций будет неизменна. Математическая статистика называет такой случай корреляцией доходностей с коэффициентом корреляции равным –1. Понятно, что такой случай не реален. Но точно также не реален случай "синхронного" изменения доходности акций. То есть, в силу того, что доходности акций изменяются по разному, бόльшие отклонения доходности одних акций компенсируются меньшими отклонениями других. На рис. 7.3. показаны помесячные изменения доходностей акций отдельных компаний (Delta Air Lines и Polaroid) и пакета, состоящего из равных долей этих акций. На диаграмме хорошо видно, что при равных долях акций компаний в пакете месячная величина доходности равна полусумме доходностей отдельных акций пакета, что существенно уменьшает дисперсию доходности пакета. Снижается ли при этом общая доходность? При равных долях акций в пакете, средняя доходность пакета будет равна полусумме доходностей каждого из пакетов. Если же доли неравны, то суммарная доходность будет равна средневзвешенной величине доходностей отдельных акций.

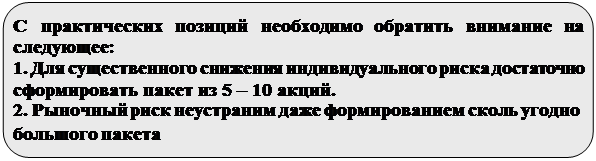

Убедившись, что диверсификация снижает риск портфеля, резонно задать вопрос: "А как сильно может быть снижен риск за счет диверсификации?". На рисунке 7.4 представлена общая зависимость стандартного отклонения портфеля от количества входящих в него ценных бумаг. Согласно данным за 90-годы, в США среднее значение стандартного отклонения пакета, состоящего из одной акции, было примерно равно 28%. Портфель, состоящий из всех акций и называемый рыночным портфелем, имел стандартное отклонение около 15%. Рисунок показывает высокую эффективность диверсификации, особенно на ее первых шагах и принципиальную возможность снижения суммарного риска пакета почти наполовину. Прямой линией, к которой стремится кривая суммарного риска на рисунке, обозначен неустранимый диверсификацией рыночный риск. Разница между суммарным и рыночным риском отражает индивидуальный риск конкретного пакета.

Рис. 4.4ъ Рис.7.4. Зависимость риска от диверсификации

|

График, приведенный на рис. 7.4. позволяет сделать следующий вывод

График, приведенный на рис. 7.4. позволяет сделать следующий вывод