Завдання 8. Використовуючи звітні дані підприємства, здійснити попередню оцінку ділової активності підприємства.

Використовуючи звітні дані підприємства, здійснити попередню оцінку ділової активності підприємства.

Вихідні дані:

____________________________________________________ тис, грн.

| № з/п

| Найменування показників

| За звітний період

| За попередній період

| |

|

|

|

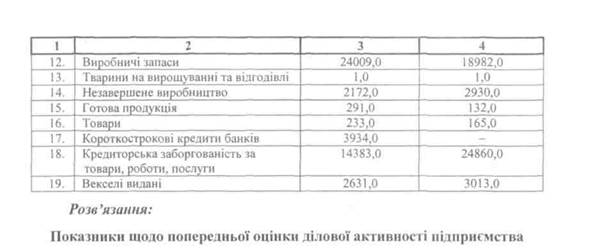

| | 1.

| Усього господарчих коштів

| 730227,0

| 703638,0

| | 2.

| Прибуток чистий

| 46658,0

| 58290,0

| | 3.

| Виручка від реалізації

| 251125,0

| 242113,0

| | 4.

| Собівартість реалізованої продукції

| 132268,0

| 115117,0

| | 5.

| Середня чисельність робітників

|

|

| | 6.

| Середня вартість основних засобів

| 618232,0

| 615308,0

| | 7.

| Дивіденди, сплачені акціонерам

| 1670,0

| 1568,0

| | 8.

| Дебіторська заборгованість за товари, роботи,послуги

| 9831,0

| 7729,0

| | 9.

| Дебіторська заборгованість за розрахунками

| 6,0

| 23,0

| | 10.

| Інша поточна дебіторська заборгованість

| 667,0

| 473,0

| | 11.

| Власний капітал

| 665810,0

| 640641,0

|

№ з/п № з/п

| Найменуванн я показників

| Формула розрахунку

| За попередній період

| За звітний період

| Відхилення

|

Абсолютне

| Відносне

| |

|

|

|

|

|

|

| | 1.

| Виручка від реалізації

| Ф. №2, р. 010

| 242113 тис. грн.

| 251125 тис. грн.

| 9012 тис.грн.

| 103,7%

| | 2.

| Чистий прибуток

| Ф.№2, р.220

| 58290 тис. грн.

| 46658 тис. грн.

| -11632 тис.грн.

| 80,04%

| | 3.

| Продуктивність праці

| Виручка від реалізації / Середня чисельність робітників

| 242113/42= 5764,6 тис. грн/чол.

| 251125/50= =5023,04 тис. грн./чол.

| -741,56 тис.грн.

| 87,14%

| | 4.

| Фондовіддача

| Виручка від

реалізації /

Середня

вартість

основних

засобів

| 242113/615308 =0,39

| 251125/618232 =0,41

| 0,02

| 105,1%

| | 5.

| Оборотність коштів у розрахунках (в обертах)

| Виручка від реалізації / Середня дебіторська заборгованість

| 242113/

(7729+23+473)

=29,45

| 251125/

(9831+6+667)=

=23,91

| -5,54

| 81,19%

| | 6.

| Оборотність коштів у розрахунках (у днях)

| 365 днів / Показник 5

| 365/29,45= =12,39

| 365/23,91 = =15,27

| 2,88

| 123,24%

| | 7.

| Оборотність запасів (в обертах)

| Собівартість реалізації / Середні запаси

| 115117/

(18982+1+132+

2930+165)=5,18

| 132268/ (24009+1+291 ++2172+233) =4,95

| -0,23

| 95,56%

| | 8.

| Оборотність запасів (у днях)

| 365 днів / Показник 7

| 365/5,18=70,5

| 365/4,95=73,7

| 3,2

| 104,5%

| | 9.

| Оборотність кредиторської заборгованості (у днях)

| (Середня

кредиторська

заборгованість/

365 днів) /

Собівартість

реалізації

| ((24860+3013)/ 365)/132268= =76,92

| ((3934+2631+ =14383)/365)/ 115117=66,42

| -10,5

| 86,35%

|

|

|

|

|

|

|

| 7 |

| | 10.

| Тривалість

операційного

циклу

| Показник 6 + Показник 8

| 12,39+70,5= 82,89

| 15,27+73,3= 88,87

| 6,08

| 107,21%

| | 11.

| Тривалість

фінансового

циклу

| Показник 10 Показник 9

| 82,89-76,92= 5,97

| 88,97-66,42= 22,55

| 16,58

| 377,72%

| | 12.

| Коефіцієнт погашення дебіторської заборгованості

| Середня дебіторська заборгованість/ Виручка від реалізації

| (7729+23+473)/ 242113=0,034

| (9831+6+667)

/

251125=0,04

| 0,006

| 117,65%

| | 13.

| Оборотність

власного

капіталу

| Виручка від

реалізації /

Середній

розмір

власного

капіталу

| 242113/640641= 0,38

| 251125/665810 = 0,38

|

| 100%

| | 14.

| Оборотність

власного

капіталу

| Виручка від реалізації / Підсумок середнього балансу-нетто

| 242113/703638= 0,34

| 251125/730227 =0,34

|

| 100%

| | 15.

| Коефіцієнт стійкості економічного зростання

| (Чистий

прибуток -

дивіденди,

сплачені

акціонерам) /

Власний

капітал

| (58290-1568)/ 640641=0,089

| (46658-

1670)/

665810=0,068

| -0,021

| 76,4%

| Аналітичний висновок щодо попередньої оцінки ділової активності

підприємства за період

У результаті розрахунку показників, які характеризують ділову активність підприємства, встановлено, що виручка від реалізації продукції збільшилась на 9012,0 тис. грн. або на 3% - це позитивна тенденція в діяльності підприємства. А показник чистого прибутку зменшився на 11632,0 тис. грн. або на 19,96% - це негативна тенденція в діяльності підприємства.

Показник продуктивності праці значно зменшився і дорівнює в звітному періоді 5023,04 тис. грн., що на 741,56 тис. грн. менше, ніж у попередньому періоді.

Показник фондовіддачі за період, що аналізується, збільшився на 0,02.

Оборотність коштів у обертах зменшилась на 5,5 оборотів або приблизно на 3 дні. Показник оборотності запасів зменшився на 0,23 оберту або на 3,2 дні.

Показник оборотності кредиторської заборгованості зменшився у звітному періоді на 0,0023 - це свідчить про зростання купівельної спроможності продукції в кредит.

Показник тривалості операційного циклу збільшився на 6 днів, як і показник тривалості фінансового циклу.

Коефіцієнт погашення дебіторської заборгованості збільшився на 0,007, тобто це є позитивна тенденція в діяльності підприємства.

Показник оборотності власного капіталу залишився незмінним. Показник оборотності основного капіталу в звітному періоді дорівнює 0,34, як і в попередньому періоді.

Завдання 9

Використовуючи звітні дані підприємства, здійснити попередню оцінку рентабельності підприємства.

Вихідні дані:

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Теория усилителей. Схема Основная масса современных аналоговых и аналого-цифровых электронных устройств выполняется на специализированных микросхемах...

|

Логические цифровые микросхемы Более сложные элементы цифровой схемотехники (триггеры, мультиплексоры, декодеры и т.д.) не имеют...

|

Именные части речи, их общие и отличительные признаки Именные части речи в русском языке — это имя существительное, имя прилагательное, имя числительное, местоимение...

Интуитивное мышление Мышление — это психический процесс, обеспечивающий познание сущности предметов и явлений и самого субъекта...

Объект, субъект, предмет, цели и задачи управления персоналом Социальная система организации делится на две основные подсистемы: управляющую и управляемую...

|

Мелоксикам (Мовалис) Групповая принадлежность

· Нестероидное противовоспалительное средство, преимущественно селективный обратимый ингибитор циклооксигеназы (ЦОГ-2)...

Менадиона натрия бисульфит (Викасол) Групповая принадлежность

•Синтетический аналог витамина K, жирорастворимый, коагулянт...

Разновидности сальников для насосов и правильный уход за ними

Сальники, используемые в насосном оборудовании, служат для герметизации пространства образованного кожухом и рабочим валом, выходящим через корпус наружу...

|

|