Транспортный налог.

Транспортный налог является прямым региональным налогом. Устанавливается НК РФ и законом субъекта РФ. Он вводится в действие законом субъекта РФ. Вводя налог, законодательные органы субъекта РФ определяют: 1) ставку 2) порядок и сроки уплаты 3) льготы и основания для их применения

Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с российским законодательством зарегистрировано транспортное средство (оформлено право собственности). Объектом налогообложения обложения признаются: автомобили, мотоциклы, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы и т.д. Не являются объектом налогообложения: вёсельные лодки, моторные лодки с мощностью двигателя не свыше 5 лошадиных сил, промысловые морские и речные суда, сельскохозяйственная техника, транспортные средства, находящиеся в розыске.

Налоговая база определяется: 1) в отношении транспортных средств имеющих двигатель - как мощность двигателя тс лошадиных сил. 2) в отношении водных несамоходных транспортных средств - как валовая вместимость в регистровых тоннах 3) в отношении воздушных транспортных средств - как единица транспортных средств

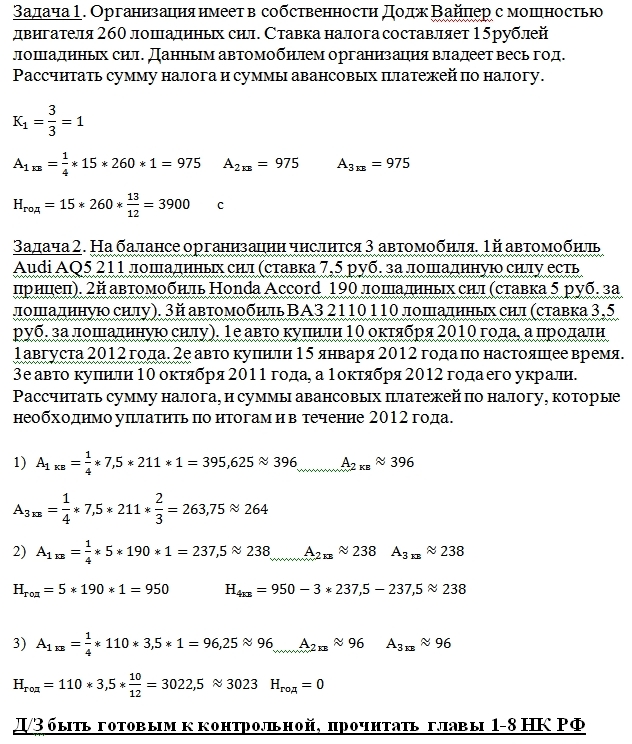

Налоговый период и отчетные периоды. Налоговый период по налогу - календарный год. Для налогоплательщиков (организаций) отчетным периодом является первый квартал, второй квартал и третий квартал. Налоговые ставки установлены в ст.361 НК РФ. Законодательные органы, субъекты РФ могут уменьшать или увеличивать ставку транспортного налога, но не более чем в 10 раз. Порядок исчисления. Налогоплательщики (организации) исчисляют налог и авансовые платеж по налогам самостоятельно. Налогоплательщики (физ. лица) уплачивают налог на основании налоговых уведомлений.

(К – коэффициент, НБ - налоговая база)

В случае если налогоплательщик владеет транспортным средством хотя бы один день в месяце, то он уплачивает налог за весь месяц.

Порядок и сроки уплаты налога и авансовых платежей по налогам. Налогоплательщики (организации) уплачивают налог и авансовые платежи по налогу в сроки, установленные законодательными органами субъекта РФ. Налогоплательщики (физ. лица) уплачивают налог не ранее 1ноября года следующего за истекшим налоговым периодом. Срок подачи деклараций. Налогоплательщики (организации) предоставляют декларации не позднее 1февраля года следующего за истекшим налоговым периодом.

Налоги на доходы физических лиц. НДФЛ – прямой федеральный налог. Он вводится и устанавливается 23 главой НК РФ. Налогоплательщиками НДФЛ признаются: 1. физические лица, являющиеся налоговыми резидентами РФ 2. физические лица, не являющиеся налоговыми резидентами РФ, но получающие доход от источников РФ. Налоговые резиденты – физические лица, фактически находящиеся в РФ, не менее 183 календарных дней в течение 12 следующих подряд месяцев. Объект налогообложения НДФЛ – доход полученный налогоплательщиками: 1. от источников РФ и от источников за пределами РФ – для физических лиц, являющихся налоговыми резидентами. 2. от источников в РФ для физических лиц, не являющихся налоговыми резидентами РФ. Налоговая ставка: 1. в отношении доходов в виде стоимости любых выигрышей и призов установлена ставка в виде 35%. 2. в отношении доходов полученных налоговыми резидентами от долевого участия в деятельности организации установлена ставка в размере 9% 3. в отношении доходов, полученных не налоговыми резидентами, установлена ставка в размере 30%. За исключением доходов полученных не налоговыми резидентами от долевого участия в деятельности российских организаций. Эти доходы облагаются налогом по ставке 15%. 4. все остальные доходы налоговых резидентов облагаются налогом по ставке 13%. Налоговая база. При определении налоговой базы учитываются все доходы налогоплательщика полученные им как в денежной, так и в натуральных формах. В отношении доходов облагаемых по ставкам 35%, 30%, 15%, 9%. Налоговой базой является денежное выражение дохода. В отношении доходов облагаемых по ставке 13% налоговая база рассчитывается, как разность доходов и вычетов. Налоговый период. Налоговый период – календарный год. В ст.217 НК РФ: 1. государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком). 2. пенсии, стипендии, суммы единовременных выплат осуществляемых налогоплательщикам в связи со стихийными бедствиями. 3. доходы от реализации пушнины, мяса, диких животных. 4. доходы в денежных и натуральных формах получаемые от физических лиц в порядке наследования, дарения. 5. вознаграждения, выплачиваемые за передачу в государственную собственность кладов. 6. доходы, не превышающие 4 тыс. руб. полученные по каждому из следующих оснований за налоговый период: · стоимость подарков. · стоимость призов в денежной и натуральной формах. · стоимость любых выигрышей. 7. средства материнского капитала.

При расчете суммы налога облагаемого по ставке 13% налогоплательщик имеет право уменьшить сумму дохода на следующие вычеты: 1. стандартный – ст.218 НК РФ. 2. социальный – ст.219 НК РФ. 3. имущественный – ст.220 НК РФ. 4. профессиональный – ст.221 НК РФ. Стандартный вычет. Налогоплательщик ежемесячно применяет (имеет право применять) следующие стандартные вычеты: · 3 тыс. руб. «чернобыльцы» и т.д. · 500 руб. герои СССР и России. · Налогоплательщики, являющиеся родителями, супруг или супруга родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя на обеспечении, которых находится ребенок в возрасте до 18 лет или до 24 лет имеет право на следующие вычеты: 1. 1 тыс. руб. на первого ребенка. 2. 1400 рублей на второго ребенка. 3. 3 тыс. руб. на третьего и каждого последующего ребенка. Налоговый вычет удваивается, если ребенок – инвалид I или II группы, так же если у ребенка единственный родитель. Стандартные вычеты предоставляются только у одного работодателя. Если налогоплательщик имеет право на все стандартные вычеты, то из первых двух он выбирает только один, третий работает с любым из первых двух. Срок действия вычета. Вычеты в размере 300 руб. и 500 руб. не имеют срока действия, т.е. действуют в течение всего налогового периода (налогоплательщик имеет на него право каждый месяц). Вычет в размере 1400 руб. действует до месяца, в котором доход налогоплательщика накопительным итогом сначала налогового периода до окончания текущего месяца не превысил 280 тыс. руб. С месяца превышения налогоплательщик теряет право на этот вычет. Социальные вычеты. При определении налоговой базы налогоплательщик имеет право уменьшить сумму дохода на суммы социальных вычет: 1. На благотворительность = сумма средств, перечисленная налогоплательщиком в виде пожертвования. При этом социальный вычет на благотворительность не может быть более 25% суммы дохода налогоплательщика в налоговом периоде. 2. На обучение = сумма расходов налогоплательщика в налоговом периоде за свое обучение в образовательных учреждениях, а так же за обучение своих детей в возрасте до 24 лет. При этом, размер вычета на обучение одного ребенка не может быть больше 50 тыс. руб. за год. 3. На лечение = сумма средств, потраченных в налоговом периоде за услуги за лечение предоставленные ему, а за услуги на лечение супруга (супруги), родителей, детей в возрасте до 18 лет в медицинских учреждениях РФ. Сумма вычета на лечение увеличивается на сумму медикаментов назначенных им лечащим врачом и приобретенных налогоплательщиком. 4. На негосударственное пенсионное обеспечение. Вычет равен сумме расходов налогоплательщика по договору не государственного пенсионного обеспечения. 5. На накопительную часть трудовой пенсии = сумма, уплаченных налогов в налоговой природе дополнительных страховых взносов на накопительную часть трудовой пенсии. Налоговое законодательство устанавливает общее ограничение для применения социального налогового вычета. Суть ограничения: социальный налоговый вычет в совокупности не может превышать в налоговом периоде 120 тыс. руб. При этом это ограничение не распространяется: 1. вычет на благотворительность 2. вычет на обучение детей (есть частное ограничение 50 тыс. руб.) 3. вычет на имущество. При расчете суммы налога налогоплательщик имеет право уменьшить сумму дохода на суммы имущественных налоговых вычетов: · При продаже. Для целей налогообложения выделяют две категории имущества (дома, квартиры, комнаты, дачи, садовые домики, земельные участки и т.д.; иное имущество (машины)). Вычет применяется в отношении имущества находящегося в собственности менее 3 лет. При продаже имущества со сроком владения более 3 лет налог не уплачивается. При продаже дома (менее 3 лет) налогоплательщик имеет право уменьшить сумму дохода от продажи дома на сумму не более 1 млн. руб. или на сумму фактически произведенных и документально подтвержденных расходов на продажу продаваемого имущества. Полученный сбор умножается на ставку 13%. При продаже иного имущества (машины) налогоплательщик имеет право уменьшить сумму дохода от продажи на сумму, не превышающую 250 тыс. руб., либо на сумму фактически произведенных и документально подтвержденных расходов связанного с покупкой продаваемого имущества. Полученная разность умножается на 13%. Вычет при покупке может использоваться только в отношении недвижимого имущества, налогоплательщик может использовать его только 1 раз в жизни. Профессиональный вычет. При исчислении налоговой базы на применение налоговой вычеты имеют права следующие налогоплательщики: 1. ИП 2. Физ. лиц, получающие доходы от выполнения работ оказания услуг на основании договоров гражданско-правового характера. 3. налогоплательщики (физ. Лица) получающие авторские вознаграждения. Порядок исчисления. Сумма налога исчисляется, как произведение ставки и базы. А. особенности исчисления налогов налоговыми агентами. Порядок и сроки его уплаты. Налоговый агент – лицо, на которое в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов (налог удерживается из моей з/п работодателем, он является налоговым агентом). Налоговые агенты обязаны исчислить, удержать и перечислить налог из всех доходов источником, которых они являются. Исчисление сумм налога производиться налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца. Перечисляют суммы налога с учетом сумм уплаченных в предыдущих месяцах. Налоговые агенты обязаны перечислить суммы налога не позднее дня фактического получения в банке средств на выплату дохода. Налоговые агенты предоставляют декларации не позднее 1 апреля года следующего за истекшим налоговым периодом. ЗАДАЧИ: №1. ООО «Одуванчик» работают 3 человека: Иванов, Сидоров, Петров. У Иванова есть ребенок в возрасте 14 лет, у Петрова 28 и 17 лет, у Сидорова родился 10 февраля 2012. у Иванова оклад – 15 тыс. руб., у Петрова – 19 тыс. руб., у Сидорова – 17 тыс.руб.. рассчитать сумму налога НДФЛ за первый квартал по итогам каждого месяца. Так же работает руководитель Павлов ребенок 15лет, Павлов в соответствии с решением суда получает алименты в сумме 4000 рублей ежемесячно. Оклад 21000 рублей. В январе болел. Получил пособие по временной нетрудоспособности 21000. в феврале повышал квалификацию за счет средств организации стоимость курсов 20000 рублей. В марте месяце он получил материальную помощь от организации 3,5 тыс. руб. (ст.218,217)

|

(

( - годовой налог)

- годовой налог)