РРёСЃ. 1. Оцінка фінансових інвестицій залежно РІС–Рґ етапу С—С… обліку

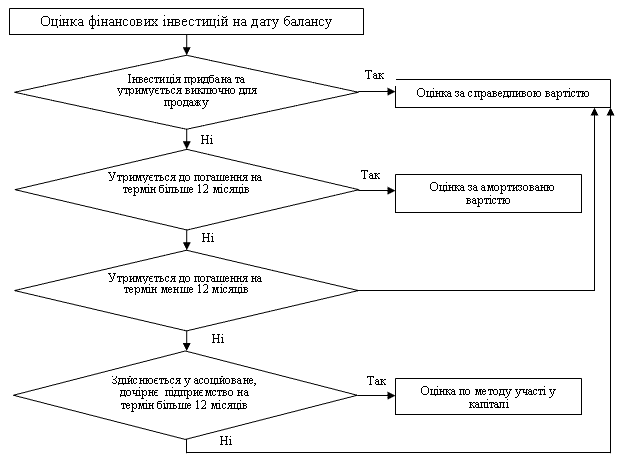

Отже, фінансові інвестиції РїС–Рґ час С—С… придбання оцінюються запервісною вартістю. Р’С–РґРїРѕРІС–РґРЅРѕ РґРѕ Рџ(РЎ)БО 12 «Фінансові інвестиції» первісною оцінкою інвестицій для відображення Сѓ бухгалтерському обліку С” С—С… собівартість. Р’РѕРЅР° складається Р· ціни придбання, РєРѕРјС–СЃС–Р№РЅРёС… РІРёРЅР°ВРіРѕСЂРѕРґ, мита, податків, Р·Р±РѕСЂС–РІ, РѕР±РѕРІ'СЏР·РєРѕРІРёС… платежів та інших затрат,безпосередньо РїРѕРІ'язаних С–Р· цим придбанням. Якщо придбання фінансової інвестиції здійснюється шляхом РѕР±РјС–РЅСѓ РЅР° цінні папери власної емісії або РѕР±РјС–РЅСѓ РЅР° інші активи, то собівартість такої інвестиції визначається Р·Р° справедливою вартістю переданих активів. Вартість інвестицій РЅР° дату складання балансу відрізняється РІС–Рґ первісної С—С… оцінки. Фінансові інвестиції (РєСЂС–Рј інвестицій, що утримуються підприємВством РґРѕ С—С… погашення або обліковуються Р·Р° методом участі РІ капіталі) РЅР° дату балансу відображаються Р·Р° справедливою вартістю. Фінансові інвестиції, справедливу вартість СЏРєРёС… достовірно визначити неможливо, відображаються РЅР° дату балансу Р·Р° С—С… собівартістю Р· урахуванням зменВшення корисності інвестиції [5]. Фінансові інвестиції, що утримуються підприємством РґРѕ С—С… РїРѕРіР°Вшення, відображаються РЅР° дату балансу Р·Р° амортизованою собівартістю фінансових інвестицій. Різниця РјС–Р¶ собівартістю та вартістю погашення фінансових інвестицій (РґРёСЃРєРѕРЅС‚ або премія РїСЂРё придбанні) амортизується інвестором протягом періоду Р· дати придбання РґРѕ дати С—С… погашення Р·Р° методом ефективної ставки відсотка. Фінансові інвестиції РІ асоційовані С– дочірні підприємства та РІ спільВРЅСѓ діяльність Р·С– створенням юридичної РѕСЃРѕР±Рё (спільного підприємства) РЅР° дату балансу відображаються Р·Р° вартістю, що визначена Р·Р° методом участі РІ капіталі, РєСЂС–Рј окремих випадків. Фінансові інвестиції, що обліВковуються Р·Р° методом участі РІ капіталі, РЅР° дату балансу відображаються Р·Р° вартістю, що визначається Р· урахуванням Р·РјС–РЅРё загальної величини власного капіталу РѕР±'єкта інвестування, РєСЂС–Рј тих, що С” результатом РѕРїРµВрацій РјС–Р¶ інвестором С– РѕР±'єктом інвестування. Балансова вартість фінанВСЃРѕРІРёС… інвестицій збільшується (зменшується) РЅР° СЃСѓРјСѓ, що С” часткою С–РЅВвестора РІ чистому прибутку (збитку) РѕР±'єкта інвестування Р·Р° звітний період, С–Р· включенням цієї СЃСѓРјРё РґРѕ складу РґРѕС…РѕРґСѓ (втрат) РІС–Рґ участі РІ капіталі. Одночасно балансова вартість фінансових інвестицій зменшується РЅР° СЃСѓРјСѓ визнаних дивідендів РІС–Рґ РѕР±'єкта інвестування. Балансова вартість фінансових інвестицій збільшується (зменшується) РЅР° частку інвестора РІ СЃСѓРјС– Р·РјС–РЅРё загальної величини власного капіталу РѕР±'єкта інвестування Р·Р° звітний період (РєСЂС–Рј Р·РјС–РЅ Р·Р° рахунок чистого прибутку (збитку) С–Р· вклюВченням (виключенням) цієї СЃСѓРјРё РґРѕ іншого додаткового капіталу інвестора або РґРѕ додаткового вкладеного капіталу (якщо Р·РјС–РЅР° величини власного капіталу РѕР±'єкта інвестування виникла внаслідок розміщення (РІРёРєСѓРїСѓ) акцій (часток), що привело РґРѕ виникнення (зменшення) емісійного РґРѕС…РѕРґСѓ РѕР±'єкта інвестування) [5]. Якщо СЃСѓРјР° зменшення частки капіталу інвестора РІ СЃСѓРјС– Р·РјС–РЅРё загальВРЅРѕС— величини власного капіталу РѕР±'єкта інвестування (РєСЂС–Рј Р·РјС–РЅ Р·Р° рахунок чистого збитку) більше іншого додаткового капіталу або додаткового вкладеного капіталу інвестора (якщо зменшення величини власного капіталу РѕР±'єкта інвестування виникло внаслідок РІРёРєСѓРїСѓ акцій (часток), що РїСЂРёВзвело РґРѕ зменшення емісійного РґРѕС…РѕРґСѓ РѕР±'єкта інвестування), то РЅР° таку різницю зменшується (збільшується) нерозподілений прибуток (непокритий збиток). Балансова вартість інвестицій РІ асоційоване підприємство зменВшується РЅР° СЃСѓРјСѓ зменшення корисності інвестиції та зменшується (збільВшується) РЅР° СЃСѓРјСѓ амортизації різниці РјС–Р¶ собівартістю фінансової інвесВтиції РІ асоційоване підприємство С– часткою інвестора РІ балансовій варВтості придбаних ідентифікованих активів С– Р·РѕР±РѕРІ'язань РЅР° дату придбання. Амортизація СЃСѓРјРё такої різниці здійснюється Сѓ РїРѕСЂСЏРґРєСѓ, визначеному РџРѕВложенням (стандартом) бухгалтерського обліку 19 «Об'єднання РїС–РґРїСЂРёВємств»). Зменшення балансової вартості фінансових інвестицій РІС–РґРѕР±СЂР°Вжається РІ бухгалтерському обліку тільки РЅР° СЃСѓРјСѓ, що РЅРµ призводить РґРѕ РІС–Рґ'ємного значення вартості фінансових інвестицій. Фінансові інвестиції, що внаслідок зменшення С—С… балансової варВтості досягають нульової вартості, відображаються РІ бухгалтерському обліку Сѓ складі фінансових інвестицій Р·Р° нульовою вартістю. Узагальнений алгоритм оцінки фінансових інвестицій представимо РЅР° СЂРёСЃ. 2. Так, зокрема, пайові цінні папери (акції) РЅР° дату балансу доцільно відображати Р·Р° справедливою вартістю або Р·Р° собівартістю Р· урахуВванням зменшення С—С… корисності, якщо достовірно визначити справедливу вартість інвестицій неможливо. Боргові цінні папери (облігації, сертифікати, векселі) доцільно відобразити Р·Р° амортизованою собівартістю. Ціна С—С… придбання (СЂРёРЅРєРѕРІР° вартість), СЏРє правило, відрізнятиметься РІС–Рґ номінальної, вказаної РЅР° самих паперах. Якщо СЂРёРЅРєРѕРІР° вартість перевищує номінальну, то цінні папери придбані С–Р· премією; якщо Р¶ менша Р·Р° номінальна, то - С–Р· дисконтом. РќР° баланс підприємства цінні папери необхідно оприбуткувати РїРѕ СЂРёРЅРєРѕРІС–Р№ вартості, СЏРєР° РґРѕ моменту С—С… погашення РїРѕРІРёРЅРЅР° бути доведеВРЅР° РґРѕ номінальної, оскільки погашення паперів здійснюється саме РїРѕ такій вартості. РўРѕРјСѓ протягом періоду РјС–Р¶ придбанням С– погашенням цінних паперів відбувається амортизація премії Р№ дисконту: премія поступово списується РЅР° інші витрати, Р° РґРёСЃРєРѕРЅС‚ - РЅР° інші РґРѕС…РѕРґРё. В В

РРёСЃ. 2. Алгоритм оцінки фінансових інвестицій  Наступними етапами організації обліку фінансових інвестицій С” організація С—С… первинного, поточного та РїС–РґСЃСѓРјРєРѕРІРѕРіРѕ обліку. Першочерговим юридичним документом, СЏРєРёР№ оформлюється РїС–Рґ час придбання фінансових інвестицій, С” РґРѕРіРѕРІС–СЂ. Підставою для здійснення записів РІ облікових регістрах щодо операцій придбання або продажу цінних паперів С” касові ордери (придбання фінансових інвестицій Р·Р° готівку), платіжне доручення, РІРёРїРёСЃРєР° банку Р· поточного рахунка (придбання фінансових інвестицій Р·Р° безготівковим розрахунком). Водночас, доволі часто мають місце випадки, коли придбання фінансових інвестицій здійснюється Р·Р° матеріальні та нематеріальні цінності, що РѕР±РѕРІ'СЏР·РєРѕРІРѕ обумовлюється РїС–Рґ час підписання РІС–РґРїРѕРІС–РґРЅРѕРіРѕ РґРѕРіРѕРІРѕСЂСѓ сторонами. РЈ такому разі, підставою для здійснення РІС–РґРїРѕРІС–РґРЅРёС… записів РІ обліку будуть докуменВти, СЏРєС– підтверджують факт передачі визначених умовами РґРѕРіРѕРІРѕСЂСѓ цінностей (РђРєС‚ приймання-передачі РѕР±'єктів РѕСЃРЅРѕРІРЅРёС… засобів, РђРєС‚ вибуття (ліквідації) РѕР±'єкта права інтелектуальної власності Сѓ складі нематеріальних активів, видаткова накладна тощо). Підставою для відображення РІ обліку СЃСѓРјРё амортизації дисконту чи премії С” бухгалтерська РґРѕРІС–РґРєР°-розрахунок. РџРѕ кожному пакету придбаних цінних паперів складається реєстр Сѓ СЏРєРѕРјСѓ зазначається така інформація: найменування емітента, номінальна вартість цінного паперу, купівельна вартість, номер, серія тощо, загальна кількість, дата купівлі, дата продажу. Організація аналітичного обліку РїРѕРІРёРЅРЅР° уможливити отримання інформації РїСЂРѕ фінансові інвестиції РІ СЂРѕР·СЂС–Р·С– РІРёРґС–РІ придбаних цінних паперів Р·Р° кожним окремим підприємством, що С—С… емітувало (РѕР±'єктом інвестування), Р·Р° географічним принципом, Р·Р° прибутковістю здійсненних вкладень та Р·Р° терміном С—С… погашення. Р’РёСЃРЅРѕРІРєРё та перспективи подальших досліджень. Отже, організація обліку фінансових інвестицій має охоплювати процес РІС–Рґ первинної реєстрації економічної інформації РґРѕ складання звітності, СЏРєРёР№ традиційно поділяють РЅР° первинний, аналітичний та синтетичний облік. РћСЃРЅРѕРІРЅРёРј фактором, СЏРєРёР№ впливає РЅР° ведення обліку фінансових інвестицій С” період С—С… утримання та можливість реалізації РІ Р±СѓРґСЊ-СЏРєРёР№ момент часу, РІС–РґРїРѕРІС–РґРЅРѕ РґРѕ чого інвестиції поділяються РЅР° довгострокові С– поточні та обліковуються РЅР° СЂС–Р·РЅРёС… синтетичних рахунках. РўРѕРјСѓ вище викладена організація обліку фінансових інвестицій, уможливлює формування необхідної інформації для потреб управління інвестиційною діяльністю підприємств, Р° зокрема, фінансовими інвестиціями. Дане питання С” актуальним С– щодо організації обліку інших РІРёРґС–РІ інвестиційних вкладень.

Література 1. Лисенко Рћ. Бухгалтерський облік операцій Р· облігаціями / Рћ. Лисенко // Економіка. Фінанси. Право. - 2007. – в„– 7. - РЎ. 35-38. 2. Майорова Рў.Р’. Інвестиційна діяльність: підручник / Рў. Р’. Майорова. – Рљ.: Центр учбової літератури, 2009. – 472 СЃ. 3. Пересада Рђ.Рђ. Фінансові інвестиції / Рђ.Рђ.Пересада, Р®.Рњ. Коваленко: [Підручн.] - Рљ.: КНЕУ, 2006. - 728СЃ. 4. Положення (стандарт) бухгалтерського обліку 2 «Баланс», затверджене наказом МФУ РІС–Рґ 31.03.1999 СЂ. в„– 87. 5. Положення (стандарт) бухгалтерського обліку 12 «Фінансові інвестиції», затверВджене наказом МФУ РІС–Рґ 26.04.2000СЂ. в„– 91. 6. РЎРѕРїРєРѕ Р’. Р’. Організація бухгалтерського обліку, економічного контролю та аналізу / Р’.Р’. РЎРѕРїРєРѕ, Р’.Рџ. Завгородній: [Підручн.] - Рљ.: КНЕУ, 2004. - 412СЃ.

|