Простые проценты

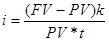

Они обычно используются в краткосрочных финансовых операциях, срок проведения которых меньше года. При начислении простых процентов наращенная сумма определяется по формуле FV = PV (1 + n * i), где FV – наращенная (конечная) сумма, PV – первоначальная сумма, n – число периодов начисления, i – процентная ставка. Величину (1 + n * i) называют множителем или коэффициентом наращения (Кн). В случае, если срок ссуды менее года, то формула имеет следующий вид FV = PV (1 + где t – число дней ссуды, k – число дней в году. В зависимости от определения t и k применяют следующие методики: 1) Точные проценты с точным числом дней (365/365) между датой выдачи кредита, размещения депозита или датой перечисления со счета банка и датой возврата кредита, зачисления средств на счет банка. Точное количество дней определяется по календарю или специальным таблицам (Приложение 1). При этом день выдачи кредита и возврата его считается как один день. Например. ссуда выдана с 3 января по 12 марта. Точное число дней по календарю t = 29 + 28 + 12 – 1 = 68. Цифры в скобках обозначают продолжительность года в днях и количество дней пользования ссудой соответственно). Этот метод широко распространен в практике зарубежных стран. 2) Обыкновенные (коммерческие) проценты с точной длительностью ссуды или банковский метод (365/360). В этом методе t определяется снова как точное количество дней. Метод дает финансовые преимущества банкам при выдаче кредитов на срок более 360 дней и широко используется коммерч6ескими банками. t=29+28+12-1=68, 3) Обыкновенные проценты с приближенным числом дней (360/360). В этой методике число дней в месяце принимается за 30 и в приведенном примере t = 28 + 30 + 12 – 1 = 69. Применяется метод при частичном погашении ссуды. Для коммерческих расчетов иногда требуется определить срок ссуды и процентную ставку. Это можно сделать из формулы простых процентов. Срок ссуды в годах:

Срок ссуды в днях:

Величина процентной ставки:

Если расчет ведется для k дней, то величина процентной ставки:

|

),

),