Способы начисления амортизационных отчислений

- Линейный способ. - При способе уменьшаемого остатка. - При способе списания стоимости по сумме чисел лет срока полезного использования. - При способе списания стоимости пропорционально объему продукции (работ). 11. Использование основных фондов. Для анализа качественного состояния основных фондов на предприятии необходимо знать их структуру. Различают производственную (видовую), технологическую и возрастную структуру основных фондов. Под производственной структурой понимается соотношение различных групп основных производственных фондов (ОПФ) по вещественно-натуральному составу в их общей среднегодовой стоимости. · Для комплексного анализа использования основных средств принимается следующая система показателей: - движение основных средств - коэффициенты ввода, выбытия, обновления, ликвидации, динамики, замены, прироста; - состояния основных средств - коэффициенты износа, годности; - возраста и сроков службы основных средств. · Для оценки обеспеченности предприятия основными средствами, анализа их состава и структуры используются данные отчетности предприятия. 1. Удельный вес промышленно-производственных основных средств в общей стоимости основных средств (Увпп): Увпп = ОС пп / Сос ср, где ОСпп - промышленно-производственные основные средства, Сос ср - среднегодовая стоимость основных средств;

2. Удельный вес активной части основных средств (Ув аос): а) в общей стоимости основных средств: Ув аос = ОСа / Сос ср, где ОСа - активная часть ОС (производственного оборудования);

б) в стоимости производственных основных средств: Ув пос = ОСа / ОСпп, (где ОСпп - промышленно-производственные основные средства.

При этом среднегодовая стоимость основных средств рассчитывается как: Сос ср = (ОС н + ОС к) / 2, где ОС н – стоимость основных средств на начало года, ОС к – стоимость основных средств на конец года.

· Оценка движения основных средств проводится на основе коэффициентов, которые анализируются в динамике за ряд лет. 1. Коэффициент ввода (КВВ) - доля поступивших основных средств за период Квв = ОС вв / ОС к, где ОС вв - стоимость вновь поступивших основных средств.

2. Коэффициент обновления (Коб) - доля новых основных средств на предприятии Коб = ОС нов / ОС, где ОС нов - стоимость новых основных средств.

3. Коэффициент выбытия основных средств (Квыб) - доля выбывших основных средств за период Квыб = ОС выб / О, где ОС выб - стоимость всех выбывших основных средств.

4. Коэффициент прироста (Кпр) - темп прироста основных средств Кпр = (ОСвв - ОСвыб) / ОС

· Показатели состояния основных средств 1. Коэффициент износа (Ки) – характеризует долю стоимости основных средств, перенесенную на продукцию Ки = И / ОС к, где И - сумма износа, Ки = 1- Кг (коэффициент годности)

2. Коэффициент годности (Кг) – характеризует уровень годности основных средств Кг = ОС ост / ОС п, где ОС ост - остаточная стоимость основных средств, ОС п - первоначальная стоимость наличных основных средств. Кг = 1 – Ки Количественные характеристики воспроизводства основных фондов рассчитываются по следующей формуле: ОС к = ОС н + ОС вв – ОС выб. Таким образом, при росте фондоотдачи снижается фондоемкость и, наоборот. ФЕ = Сос ср / ВР, где ФЕ - фондоемкость продукции. Фондоемкость используется при определении дополнительной потребности и экономии основных фондов. Помимо названных обобщающих показателей эффективности использования основных средств оценивается и фондоотдача активной части основных средств, которая рассчитывается по формуле: Фоа = ОП / Сос ср акт 12. Состав нематериальных активов. Нематериальные активы – часть внеоборотных активов организации, к которой относят объекты, не имеющие материальной-вещественной структуры, принадлежащие организации на праве собственности, используемые ею в производственных целях в течении длительного периода, приносящие доход и оформленные согласно требованиям законодательства. К нематериальным основным фондам (нематериальным активам) относятся: - компьютерное программное обеспечение; - базы данных; - оригинальные произведения развлекательного жанра; - литературы или искусства; - наукоемкие промышленные технологии; - прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

К нематериальным активам, в соответствии с принятым ПБУ 14/2000, могут быть отнесены: – исключительные права патентообладателя на изобретения, промышленные образцы, полезные модели и селекционные достижения; – исключительные авторские права на программы для ЭВМ и базы данных; – исключительные права владельца на товарный знак и знак обслуживания, наименований места происхождения товаров; – имущественное право автора или иного правообладателя на топологии интегральных микросхем; – деловая репутация организации, а также организационные расходы, которые в соответствии с учредительными документами признаны вкладом в уставный (складочный) капитал организации.

При классификации можно выделить следующие виды нематериальных активов: - объекты интеллектуальной собственности - отложенные затраты - деловая репутация организации

13. Охрана объектов интеллектуальной собственности. Объекты интеллектуальной собственности можно разделить на два вида: регулируемые патентным правом и регулируемые авторским правом. Для охраны изобретения, полезных моделей, промышленных образцов, фирменных наименований, товарных знаков, знаков обслуживания необходима их регистрация по установленной процедуре в соответствующих органах. Перечень объектов, охраняемых патентным правом, определен законом, к ним относятся: Изобретения и полезные модели рассматриваются как техническое решение задачи. Под промышленным образцом понимается соответствующее установленным требованиям художественно-конструкторское решение изделия, определяющее его внешний вид. Товарные знаки, знаки обслуживания, наименования мест происхождения товаров – это обозначения или названия, служащие для отличия товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами. Товарный знак и знак обслуживания (товарный знак) представляет собой элемент, способствующий отличию товаров и услуг одних юридических лиц или граждан от однородных товаров и услуг от других юридических лиц или граждан. Товарными знаками могут быть словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарные знаки указывают, кто несет ответственность за качество предлагаемых населению товаров. По оценкам специалистов, в условиях развитой экономической системы имущество предприятия на 30-60 % состоит из нематериальных активов, а товарный знак в их составе может занимать около 80 %. Регистрация объектов, регулируемых авторским правом, не нужна. Автор обязан выразить свое произведение в любой объективной форме, позволяющей воспроизводить указанный объект. Перечень объектов, регулируемых авторским правом, примерный и может быть расширен за счет создания новых произведений. К объектам, охраняемым авторским правом, относятся: Программы для ЭВМ – это объективная форма предоставления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата. Базы данных является объективной формой представления и организации совокупности данных, систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ. Топология интегральных микросхем представляет собой зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними. К объектам интеллектуальной собственности можно отнести лицензии дающие право заниматься определенным видом деятельности (торговлей, аудитом и др.), если они выдаются на срок более 1 года. 14. 14. Оборотные средства предприятия: понятие, состав. Оборотные средства - активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму. Оборотные средства – это совокупность денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. В каждом кругообороте оборотные средства проходят три стадии: подготовительную, производственную и сбытовую. - На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. - На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. - На третьей стадии происходит процесс реализации продукции. Кругооборот оборотных средств происходит по схеме: Д – ПЗ… П… Т – Д1, где Д – денежные средства, авансируемые хозяйствующим субъектом; ПЗ – производственные запасы (средства производства); П – производство; Т – товарная продукция; Д1 - денежные средства, полученные от продажи продукции. ОБОРОТНЫЕ СРЕДСТВА ПО СОСТАВУ подразделяются на две составляющие: оборотные фонды и фонды обращения. I. В состав оборотных производственных фондов входят. Производственные запасы – запасы сырья, материалов, комплектующих, топлива, тары. Для целей бухгалтерского учета к оборотным фондам относят основные фонды сроком службы менее 1 года. Незавершенное производство и полуфабрикаты собственного изготовления – детали, узлы и изделия, не прошедшие всех стадий обработки, сборки и испытаний, укомплектования и приемки, а также предметы труда, изготовление которых полностью закончено в одном цехе и подлежит дальнейшей обработке в других цехах того же предприятия. Расходы будущих периодов – затраты на подготовку и освоение новых видов продукции, производимые в данный период, но подлежащие погашению в будущем. [ Величина оборотных средств, находящихся в составе оборотных производственных фондов, определяется в первую очередь организационно-техническим уровнем производства и длительностью производственного цикла изготавливаемой продукции. II. Вторая часть оборотных средств - фонды обращения. Состоят из готовой продукции в сфере реализации и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное назначение фондов обращения – обеспечить денежными средствами ритмичность процесса обращения. Величина оборотных средств, занятых в сфере обращения, зависит от условий реализации продукции, системы товародвижения, уровня организации маркетинга и сбыта продукции.

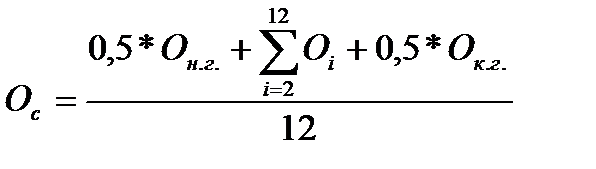

15. Источники формирования оборотных средств. Оборотные средства фирмы могут формироваться из следующих источников: 1) Собственные средства (источники: уставный капитал, резервный фонд фирмы, различные финансовые фонды, чистая прибыль, целевое финансирование и поступления из бюджета и внебюджетных фондов). Собственных источников фирме для непрерывного финансирования, как правило, бывает недостаточно, т.к. в фирме не совпадает момент отгрузки и момент оплаты товара. Возникает необходимость заемных средств. 2) Заемные средства (источники: банковский и коммерческий кредит, налоговый кредит, инвестиционные взносы работников фирмы и др.). Банковские кредиты могут быть краткоасрочными, среднесрочными и долгосрочными. Краткосрочный кредит берется для покрытия расходов на производство (оборотного капитала). Долгосрочный кредит обычно привлекается на покупку основных средств. Коммерческий кредит применяется в форме денежных и товарных займов. Как правило, предоставляются поставщиками. Инвестиционные взносы работников фирмы представляют собой их денежные взносы в развитие предприятия. Оформляются договором об инвестиционном вкладе или займе. Налоговый кредит представляется предприятию органами государственной власти и представляет собой отсрочку налоговых платежей предприятия. Для этого предприятие заключает соглашение с налоговым органом. 3) Дополнительно привлеченные средства (устойчивые пассивы предприятия) – те средства предприятия, которые постоянно находятся в обороте, но не принадлежат предприятию. Их также можно обнести к собственным средствам (собственные средства и приравненные к ним). К устойчивым пассивам относятся: минимальная переходящая задолженность по заработной плате и отчислениям во внебюджетные фонды; задолженность заказчикам по авансам и частичной оплате продукции; задолженность бюджету по некоторым видам налогов и т.д. Также к дополнительно привлеченным источникам относят фонды потребления, благотворительные и иные поступления. Правильное соотношение между этими источниками – это искусство (подробнее в курсе финансового менеджмента). 16. 16. Виды запасов и способы их определения. Под нормой запаса оборотных средств понимается плановое задание по количеству производственных запасов, которое может быть израсходовано для выпуска единицы (или партии) продукции (или для выполнения определенной работы) установленного качества при планируемых организационно-технических условиях. Производственные запасы включают в себя текущий запас, подготовительный запас, технологический запас, транспортный запас и страховой запас. Текущий запас (Зтек) предназначен для бесперебойного обеспечения производства в период между двумя очередными поставками: Зтек=Пс*Тп, где Пс - среднесуточная потребность материальных ресурсов, нат. ед./сутки; Тп - норма текущего запаса (интервал поставки), дни. Подготовительный запас (Зпод) связан с необходимостью приемки, разгрузки, сортировки и складирования материальных ресурсов, поступающих на предприятие: Зпод=Пс*Тпод гдеТпол - норма подготовительного запаса (период времени, затрачиваемый на приемку, разгрузку, сортировку и складирование материальных ресурсов), дни. Технологический запас (Зтехн) создается в тех случаях, когда поступающие на предприятие сырье и материалы нуждаются в предварительной обработке для придания им определенных свойств. Этот запас учитывается только тогда, когда он не является частью процесса производства. Зтехн=Пс*Ттехн где Ттехн - норма технологического запаса (период времени, затрачиваемый на предварительную обработку поступающих на предприятие сырья и материалов), дни. Транспортный запас (Зстр) создается на предприятии на те поставки, по которым возникает разрыв между сроками поступления материалов и платежных документов: Зстр=Пс*Ттр= Пс*(Тм-Тпд), где Τтр, - норма транспортного запаса, дни; Тм - время движения материальных ресурсов от предприятия-поставщика к предприятию-потребителю, дни; Тпд - время движения платежных документов между предприятием-поставщиком, предприятием-потребителем и банком, дни. Страховой запас (3стр) создается на случай непредвиденных отклонений в снабжении материалов, обеспечивая тем самым непрерывную работу предприятия: Зстр=Пс*Тстр. где Тстр - норма страхового запаса (среднее время задержки материалов в пути от предприятия-производителя к предприятию-потребителю), дни. В производственных запасах нормируются также оборотные средства в запасах вспомогательных материалов, топлива, тары, малоценных и быстроизнашивающихся предметов и др. Общая норма производственного запаса (Н3) представляет собой сумму норм запасов всех видов: Н3 = Ттек + Тпод + Ттехн + Ттр + Тстр: 17. Использование оборотных средств. Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом натурально-вещественную форму, называются оборотными средствами. Оборотные средства – это совокупность денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. В каждом кругообороте оборотные средства проходят три стадии: подготовительную, производственную и сбытовую. ž На первой стадии денежные средства используются для приобретения сырья, материалов, топлива и т.п., необходимых для осуществления производственной деятельности. ž На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. ž На третьей стадии происходит процесс реализации продукции. Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия. Длительность одного оборота оборотных средств вычисляется как О= С: (РП / Д), где О – длительность оборота, дни; С – остатки оборотных средств (средние или на определенную дату), руб.; РП – объем реализованной продукции, руб.; Д – число дней в рассматриваемом периоде. Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств. Количество оборотов за период, или коэффициент оборачиваемости оборотных средств (Ко), можно представить в виде Ко Т/С или Ко = РП / С, где РП – объем реализованной продукции за определенный период времени. Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства. Средний остаток оборотных средств (Ос)

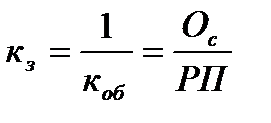

где Oi - остаток оборотных средств на 1-е число i-гo месяца, р. Для расчета среднего остатка оборотных средств можно использовать также пошаговый метод: Считается средний остаток оборотных средств за месяц, квартал и год. Коэффициент закрепления оборотных средств (кз) показывает, сколько оборотных средств в среднем приходится на один рубль выпускаемой продукции за соответствующий период:

Эффективность использования предметов труда можно определить показателем материалоемкости (МЕ) продукции, который определяется как: МЕ= М / П, где М – затраты сырья, топлива, материалов и др.; П – объем производства. Обратный показатель называется материалоотдачей (МО). При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства. Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение оборотных средств (ΔОс.абс) имеет место, если фактические остатки оборотных средств меньше нормативных (плановых) остатков оборотных средств:

где Ос.п, Ос.б - соответственно плановый и базисный остатки оборотных средств, р.; РПп, РПб - соответственно плановый и базисный объемы реализованной продукции, р.; коб.п, коб.б - соответственно плановый и базисный коэффициенты оборачиваемости. Относительное высвобождение оборотных средств (ΔОс.отн) имеет место в тех случаях, когда ускорение их оборачиваемости происходит одновременно с ростом объема выпуска продукции, при этом темп роста объема производства опережает темп роста остатков оборотных средств:

Показатели оборачиваемости имеют большое значение для оценки финансового состояния предприятия, поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того увеличение скорости оборота средств при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

|

,

, ,

, ,

, .

.