Обучающегося по образовательной программе магистратуры

«ЕКОНОМІЧНий АНАЛІЗ»

Виконала студентка гр.ЕК-20б Пугачова А.Ю.

Залікова книжка № 055

Перевірила: Єршова Н.Ю.

Харків 2013 ЗАВДАННЯ 1 1.1. Факторний аналіз фінансових результатів основної діяльності. Фінансовий стан підприємства визначається сукупністю параметрів, які виражають наявність, доцільність розміщення та ефективність використання фінансових ресурсів, реальні та потенційні фінансові можливості. Він є синтетичним показником, який впливає на ефективність господарської діяльності підприємства. У свою чергу фінансовий стан підприємства прямо залежить від результатів його діяльності. Якщо господарська діяльність є прибутковою, то утворюються додаткові джерела засобів, які в кінцевому результаті сприяють зміцненню фінансового стану підприємства. Брак або неправильне формування і використання активів може виявитися головною причиною несвоєчасності оплати заборгованості перед постачальниками за одержану сировину та матеріали, неповного та неритмічного забезпечення необхідними ресурсами, а отже, й погіршення результатів виконання підприємством своїх зобов'язань перед найманими працівниками, власниками та державою. Забезпеченість підприємства активами в межах розрахункової потреби та їх раціональне використання створюють широкі можливості для подальшого поліпшення кількісних і якісних показників господарювання. Фінансовий стан може бути стійким, нестійким і кризовим. Стійкий фінансовий стан передбачає здатність підприємства функціонувати та розвиватися, належний рівень ліквідності та фінансової стійкості; забезпеченість власними оборотними засобами та ефективне використання наявних ресурсів. Аналіз фінансового стану включає в себе оцінку діяльності підприємства в минулому, на сьогодні та в майбутньому. Мета - визначити стан фінансового здоров'я підприємства, своєчасно виявити і усунути недоліки в діяльності; знайти резерви покращення фінансового етапу підприємства. Всі явища та процеси господарської діяльності підприємств знаходяться у взаємозв’язку та обумовленості. Деякі з них зв’язані між собою прямо, інші – ні. Наприклад, на кількість валової продукції прямо впливають такі фактори, як чисельність працюючих та рівень продуктивності їх праці. Всі інші фактори впливають на цей показник не прямо. Кожне явище можна розглядати як причину так і як результат. Наприклад, виробність праці можна розглядати, з однієї сторони, як причину зміни об’єму виробності, рівня її собівартості, а з іншої – як результат зміни степеня механізації і автоматизації виробності, вдосконалення праці і т.д. Кожний результативний показник залежить від багаточисельності та різнобічних факторів. Чим детальніше вивчаються впливи факторів на кількість результативного показника, тим точніше результати аналізу й оцінка якості праці підприємств. Звідси важливим методологічним питанням в аналізі господарської діяльності є вивчення та виміряння впливу факторів на кількість досліджуємих економічних показників. Без глибокого та всебічного вивчення факторів не можна зробити обоснованих висновків про результати діяльності, виявити резерви виробництва. Під факторним аналізом розуміється методика комплексного та системного вивчення та вимірювання впливу факторів на величину результативних показників. Розрізняють наступні типи факторного аналізу: - детермінований та стохастичний; - прямий та оборотний; - одноступінчатий та багатоступінчастий; - статичний та динамічний; - ретроспективний та перспективний (прогнозний). Детермінований факторний аналіз являє собою методику дослідження факторів, зв’язок яких з результативним показником носить функціональний характер, тобто. коли результативний показник представляється в вигляді алгебраїчної суми факторів.

Стохастичний аналіз представляє собою методику дослідження факторів, зв’язок яких є результативним показником в відмінності від функціональної є неповним, можливою (кореляційною). Якщо при функціональній (повній) залежності зі зміною аргументу завжди трапляється відповідні зміни функції, то при кореляційному зв’язку зміна аргументу може дати декілька значень приросту функції в залежності від з’єднання інших факторів, які приділяють даний показник. Наприклад, продуктивність праці при одному і тому ж рівні фондоозброєності може бути неоднаковою на різних підприємствах. Це залежить від оптимальності поєднання інших факторів, котрі впливають на цей показник. При прямому факторному аналізі дослідження ведеться дедуктивним способом – від загального до приватного. Зворотній факторний аналіз здійснює дослідження причинно-результативного зв’язку способом логічної індукції – від приватних, окремих факторів до узагальнюючих. Факторний аналіз може бути одноступінчатим і багатоступінчастим. Перший тип використовується для дослідження факторів тільки одного рівня підпорядкування без їх деталізації на складові частини. При багатоступінчастому факторному аналізі проводиться деталізація факторів а і b на складові частини з ціллю вивчення їх поведінки. Деталізація факторів може бути продовжена і далі. В даному випадку вивчається вплив факторів різних рівнів співпідрядності. Необхідно розрізняти також статичний і динамічний факторний аналіз. Перший вид застосовується при вивченні впливу факторів на результативні показники на відповідну дату. Інший вид представляє собою методику дослідження причинно-результативного зв’язку в динаміці. І нарешті, факторний аналіз може бути ретроспективним, який вивчає причини приросту результативних показників за минулі періоди, та перспективним, який досліджує поведінку факторів і результативних показників в перспективі.

Основними задачами факторного аналізу є: 1. Відбір факторів, визначаючих досліджувані результативні показники. 2. Класифікація та систематизація факторів з ціллю забезпечення комплексного та системного підходу до дослідження їх впливу на результати господарської діяльності. 3. Визначення форми залежності між факторами і результатами показників. 4. Моделювання взаємозв’язків між результативним і факторним показником. 5. Розрахунок впливу факторів і оцінка ролі кожного з них в зміні величини результативного показника. 6. Робота з факторною моделлю (практичне її використання для управління економічними процесами). Відбір факторів для аналізу того чи іншого показника виконується на основі теоретичних і практичних знань, придбаних в цій сфері. При цьому звичайно виходять з принципу: чим більший комплекс факторів досліджується, тим точніше будуть результати аналізу. Важливим методологічним питанням в факторному аналізі являється визначення форми залежності між факторами і результативними показниками: функціональна вона чи стохастична, пряма чи зворотня, прямолінійна чи криволінійна. Тут використовується теоретичний і практичний опит, а також способи порівняння паралельних і динамічних рядів, аналітичних групіровок початкової інформації, графічний і ін. Моделювання економічних показників (детерміноване і стохастичне) також представляє собою тяжку методологічну проблему в факторному аналізі, рішення якої потребує спеціальних знань і практичних навичок в цій сфері. Головний методологічний аспект в АХД – розрахунок впливу факторів на величину результативних показників, для чого в аналізі використовується цілий арсенал способів, сутність, призначення, сфера застосування яких і процедура розрахунків розглядаються в наступних главах. І нарешті, останній етап факторного аналізу – практичне застосування факторної моделі для підрахунку резервів приросту результативного показника, для планування і прогнозування його величини при зміні ситуації. 1.2. Класифікація факторів для потреб економічного аналізу Класифікація факторів представляє собою розподіл їх на групи в залежності від загальних при знаків. Вона дозволяє краще розібратися в причинах зміни досліджуваних явищ, точніше оцінити місце і роль кожного фактора в формуванні величини результативних показників. В економічних дослідженнях під факторами розуміють рушійні сили розвитку процесів і явищ, які відбуваються на підприємстві. Діяльність підприємства є складною і різнобічною. Вона представлена комплексом взаємоповязвних господарських процесів, що характеризуються системою показників, які залежать від чинних та різноманітних факторів. Кожен фактор може складатися з елементів, які деталізують його вплив і виступають як самостійні фактори з більшим або меншим ступенем впливу на результативний показник. Чим більша їх деталізація, тим детальніше вони вивчаються, тим повніше виявляються наявні резерви покращання господарської діяльності підприємства. Розподіл факторів, що вивчаються в економічному аналізі: 1. За економічним змістом фактори, що вивчаються в економічному аналізі, можна поділити на: Виробничо-економічні - виражають умови, що забезпечують, підприємницьку діяльність з точки зору організації виробничого (торговельного, будівельного чи будь-якого іншого) процесу, раціонального використання ресурсів, залучених для своєї діяльності. Так, показник рентабельності діяльності підприємства визначається такими факторами як структура вкладень капіталу в активи, інтенсивність використання виробничих засобів, продуктивність праці робітників, рівень технології, запровадження прогресивних норм матеріальних і трудових затрат, ефективність запроваджених форм менеджменту і маркетингу тощо; Соціально-економічні - рушійні сили підвищення ефективності діяльності підприємства, які закладені у самих учасниках виробничих відносин, відображають творчу ініціативу й активність працюючих, рівень освіти та культури працівників, ініціатива новаторів виробництва, моральне стимулювання і зацікавленість працівників, рівень управління підприємством, умови життя, побуту, відпочинку, мікроклімат у трудовому колективі, санітарно-гігієнічні умови праці, поліпшення організації виробництва та праці, естетичний стан приміщень тощо. 2. Для врахування особливостей діяльності підприємств конкретних галузей фактори за рівнем охоплення поділяють на: - загальні - діють в усіх галузях економіки (наприклад, забезпеченість матеріальними та трудовими ресурсами і ефективність їх використання); - специфічні - в умовах окремої галузі економіки чи підприємства (наприклад, місце розташування підприємства тощо). 3. За рівнем впливу на результати діяльності фактори поділяються на: - основні - фактори, що здійснюють вирішальний вплив на господарську діяльність підприємства в умовах, що склалися; - другорядні - всі інші фактори, крім основних. При цьому один і той самий фактор залежно від обставин може бути й основним і другорядним. 4. За часом дії розрізняють фактори: - постійні - здійснюють вплив на досліджуване явище безперервно протягом усього часу; - тимчасові - їх вплив відбувається періодично. Наприклад, освоєння нової техніки та технології виробництва. 5. За характером залучення ресурсів фактори поділяють на: - інтенсивні - пов'язані з найбільш ефективним використанням досягнень науки, технології. Вони забезпечують розвиток економіки за рахунок підвищення продуктивності суспільної праці, покращання використання наявних ресурсів, що характеризують ступінь зусилля, напруженість праці в процесі виробництва (підвищення продуктивності праці тощо); - екстенсивні - пов'язані з кількісним, а не якісним приростом результативного показника. Наприклад, збільшення обсягу виробництва за рахунок збільшення чисельності робітників. 6. За відношенням до суб'єкта господарювання фактори поділяються на: - об'єктивні - фактори, що не залежать від діяльності підприємств (наприклад, стихійне лихо); - суб'єктивні - фактори, що залежать від діяльності окремих осіб, підприємств тощо. Навіть вміле прогнозування у господарській практиці об'єктивних умов і факторів можна трактувати як явище суб'єктивного порядку. Успішне господарювання, виконання бізнес-планів визначаються вмілим керівництвом виробничим колективом; правильною організацією виробництва, економіки, фінансів; глибоким знанням справи конкретним виконавцем. Більшість факторів, що вивчаються в аналізі, складаються з декількох елементів. Але є й такі, що не розкладаються на складові частини. У зв'язку з цим фактори поділяються на складні, що виникають під впливом комплексу причин, наприклад, продуктивність праці, та прості, які є результатом дії однієї причини, наприклад, кількість робочих днів. 7. За можливістю виміру впливу факторів на результативний показник вони поділяються на параметричні (ті, що піддаються кількісній оцінці) і непараметричні (ті, що не підлягають кількісній оцінці). Кількісний вимір впливу факторів на показник, що вивчається, дозволяє правильно оцінити господарську діяльність підприємств. Якщо це неможливо зробити (наприклад, визначити вплив стажу роботи, рівня професійної підготовки робітників на продуктивність - їх праці), необхідно прослідкувати напрям впливу факторів. Це підвищить обґрунтованість висновків і рекомендацій за результатами проведеного економічного аналізу. Кожний фактор може складатися із декількох причин, які в свою чергу виступають як самостійні фактори з відповідним рівнем впливу на результати діяльності підприємства. Відповідно, фактори можуть бути першого, другого, третього,... n-ного рівня. ЗАВДАННЯ 2 1. Заповнити аналітичну таблицю та розрахувати показники динаміки. 2. Визначити вплив факторів на зміну рівня витрат на 1 грн товарної продукції по підприємству.

Таблиця 2.1. – Вихідні дані для аналізу витрат на 1 грн. товарної продукції підприємства «А» за два періоди

Розрахунки показників динаміки продукцій А, Б, В, Г приведено у вигляді табл.2.2, табл.2.3, табл.2.4 та табл.2.5.

Таблиця 2.2. Показники динаміки продукції А

Таблиця 2.3. Показники динаміки продукції Б

Таблиця 2.4. Показники динаміки продукції В

Таблиця 2.5. Показники динаміки продукції Г

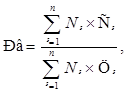

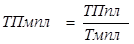

Розрахувати рівень витрат на 1 грн. товарної продукції по підприємству можна як відношення загальної суми витрат на виробництво продукції до обсягу реалізації за діючими цінами:

де Рв – рівень витрат на 1 грн. товарної продукції, грн.; С і – собівартість одиниці товарної продукції, грн.; Nі – кількість продукції в натуральних одиницях, од; Ц і – ціна одиниці і - го виду товарної продукції, грн.; n – кількість одиниць номенклатурного ряду. Проведемо загальний факторний аналіз витрат на 1 грн. товарної продукції:

= 29322,1 тис. грн.

= 30147,81 тис. грн..

= 33046,3 тис. грн.

= 20781,55 тис. грн.

= 21375,44 тис. грн..

= 22120,29 тис. грн.

Результати розрахунків приведені в табл. 2.6. Таблиця 2.6. Загальний факторний аналіз витрат на 1 грн. товарної продукції

Розрахуємо вплив обсягу товарної продукції (фактор 1) та зміни структури продукції (фактор 2) на зміну витрат на 1 грн. товарної продукції (∆Рв1, 2):

Розрахуємо вплив собівартості (фактор 3) та цін на готову продукцію (фактор 4) на зміну витрат на 1 грн. товарної продукції (∆Рв3, 4):

Розрахуємо загальну зміну витрат на 1 грн. товарної продукції за рахунок впливу усіх факторів (∆Рв):

ΔРв = РвФ – РвПЛ = 0,669 – 0,7087 = - 0,0397

Розрахуємо питому вагу впливу кожного фактора на зміну витрат на 1 грн. товарної продукції:

ΣУд = У1,2 + У3,4 = 100,756 – 0,756 = 100 (%) Висновки: Загальне змінення витрат на 1 грн. товарної продукції в порівнянні з базовим періодом склало (- 0,0397). Так як загальні витрати на 1 грн. товарної продукції зменшились, такий результат є позитивним для підприємства. Таке зменшення є результатом дії 2-х факторів:. ΔРв1,2 та ΔРв3,4. Змінення обсягу товарної продукції та структури продукції призвело до збільшення витрат на 1 грн. товарної продукції на 0,0003. Змінення собівартості та ціни на готову продукцію призвело до зменшення загальних витрат на 1 грн. товарної продукції на 0,04. Найбільший вплив на зміну витрат на 1 грн. товарної продукції справив фактор ΔРв3,4, так як його питома вага складає 100,756 %.

ЗАВДАННЯ 3 1. Заповнити аналітичну таблицю та розрахувати показники динаміки. 2. Визначити вплив факторів на зміну фондовіддачі основних засобів підприємства.

Таблиця 3.1. Вихідні дані для аналізу фондовіддачі основних засобів на підприємстві «А»

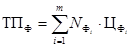

Для факторного аналізу фондовіддачі рекомендується використовувати мультиплікативну модель, отриману шляхом перетворення формули фондовіддачі способами розширення й подовження:

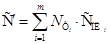

Наведена модель показує, що на фондовіддачу основних засобів впливають такі фактори: 1) кількість робочих днів в аналізованому періоді, Д; 2) коефіцієнт змінності роботи обладнання, Кзм, де

3) середня тривалість однієї верстато-зміни, т, де

4) питома вага активної частини основних засобів, ПВа, де

5) питома вага діючого обладнання в складі активної частини основних засобів, ПВд, де

6) середній випуск продукції за одну машино-час, ТПм, де

7) середня вартість одиниці діючого обладнання, В, де

Розрахунок впливу перерахованих факторів на зміну фондовіддачі здійснити методом ланцюгових підстановок. Розрахунки представлено у вигляді табл. 3.2. Таблиця 3.2. Порядок виявлення величини впливу факторів на фондовіддачу основних засобів підприємства методом ланцюгових підстановок

Для оцінки вірності виконаних розрахунків необхідно перевірити баланс відхилень: ∆Фв = ∆Фвфакт - ∆Фвплан = 1,136 – 1,129 = 0,007 ∆Фв = ∆Фв(Д) + ∆Фв(Кзм) + ∆Фв(m) + ∆Фв(ПВа) + ∆Фв(ПВд) + ∆Фв(ТПм) + ∆Фв(В) = 0,022 – 0,046 + 0.087 – 0,024 + 0,005 + 0,067 – 0,104= =0,007 Розрахуємо питому вагу впливу кожного фактора на зміну фондовіддачі основних засобів по формулі:

Уд(Д) = 0,022/0,007*100% = 314,285 % Уд(Кзм) = (- 0,046)/0,007*100% = - 657,143 % Уд(m) = 0.087/0,007*100% = 1242,857 % Уд(ПВа) = (- 0,024)/0,007*100% = - 342,857 % Уд(ПВд) = 0,005/0,007*100% = 71,429 % Уд(ТПм) = 0,067/0,007*100% = 957,143 % Уд(В) = (- 0.104)/0,007*100% = - 1485,714 % ΣУд = 314,285 – 657,143 + 1242,857 – 342,857 + 71,429 + 957,143 – - 1485,714 = 100 (%) Висновки: Загальне змінення фондовіддачі основних засобів в порівнянні з минулим роком склало 0,007. Таке збільшення фондовіддачі є результатом дії 7-х факторів:.Д, Кзм, m, ПВа, ПВд, ТПм, В. Збільшення кількості робочих днів (Д) на 5 днів призвело до збільшення фондовіддачі на 0,022. Збільшення середньої тривалості однієї верстато-зміни (m) на 0,0006 призвело до збільшення фондовіддачі на 0,087. Збільшення питомої частки діючого обладнання в складі активної частини основних засобів (ПВд) на 0,002 призвело до збільшення фондовіддачі на 0,005. Збільшення середнього випуску продукції за один машино-час (ТПм) на 1,146 призвело до збільшення фондовіддачі на 0,067. Зменшення коефіцієнта змінності роботи обладнання (Кзм) на 0,048 призвело до зменшення фондовіддачі на 0,046. Зменшення питомої ваги активної частини основних засобів (ПВа) на 0,01 призвело до зменшення фондовіддачі на 0,024. Зменшення середньої вартості одиниці діючого обладнання (В) на 0,008 призвело до зменшення фондовіддачі на 0,104. Найбільший вплив на зміну фондовіддачі склав фактор m, так як його питома вага склала 1242,857 % у загальній сумі питомої ваги всіх факторів. СПИСОК ЛІТЕРАТУРИ 1. Болюх М.А. Економічний аналіз: навч. посіб. / М.А. Болюх, В.З. Бурчевський, М.І. Горбатюк та ін.; за ред. М.Г. Чуманенка. – 2-ге вид., перероб. і доп. – К.: КНЕУ, 2003. – 556 с. 2. Баканов М.И. Теория экономического анализа: учебник / М.И. Баканов, А.Д. Шеремет. – 4-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – 416 с. 3. Семенов Г.А. Техніко-економічні розрахунки на підприємстві: навч. посіб. / Г.А. Семенов, А.Г. Семенов. – К.: Центр навчальної літератури, 2005. – 184 с. 4. Басовский Л.Е. Экономический анализ: учеб. пособ. / Л.Е. Басовский, А.Н. Лунева, А.Л. Басовский. – М.: ИНФРА-М, 2003. – 228 с. 5. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособ. / Т.Б. Бердникова. — М.: ИНФРА-М, 2006. – 215 с. 6. Гинзбург А.И. Экономический анализ: учеб. пособ. / А.И. Гинзбург. – СПб.: Питер, 2002. – 314 с. 7. Доля В.Т. Модели и методы анализа производительности ресурсов предприятия: учеб.-метод. пособ. / В.Т. Доля. – Х.: ХГАГХ, 1997. – 104 с. 8. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учеб. пособ. / Г.В. Савицкая. – 4-е изд., перераб. и доп. – Мн.: Новое знание, 2000. – 688 с. 9. Мехович С.А Економічний аналіз: підручник. / С.А.Мехович, В.М. Тимофеєв, І.М. Погорєлов. – Х.: Віровець А.П. Апостроф, 2009. – 752 с. 10. Ізмайлова К.В. Фінансовий аналіз: навч. посіб. / К.В. Ізмайлова. – 2-ге вид., перераб. и доп. – К.: МАУП, 2000. – 152 с. 11. Федоренко В.Г. Інвестування: підручник / В.Г. Федоренко. – К.: Алеута, 2006. – 443 с. 12. Буряк П. Ю. Фінансово-економічний аналіз: підручник / П.Ю. Буряк, М.В. Римар, М.Т. Биць та ін.; за заг. ред. П.Ю. Буряк, М.В. Римар. – К.: Професіонал, 2004. – 528 с.

обучающегося по образовательной программе магистратуры Фамилия Имя Отчество Направление магистерской подготовки _08.04.01 шифр и наименование направления Наименование магистерской программы "Формирование градостроительных систем" (ггх) Форма обучения ___________ очная ______________ очная, заочная Научный руководитель Карелин Дмитрий Викторович Фамилия Имя Отчество Кандидат архитектуры ученая степень, звание, должность

Тема магистерской диссертации: Градостроительные принципы инженерной устойчивости сетей теплоснабжения на примере г. Новосибирска Тема утверждена на заседании совета АГ наименование факультета ______________________________________________________________________________ __________________________ дата заседания совета

Срок обучения в магистратуре с «01» сентября 2015 г. по «03» июля 2017г. с представлением диссертации. План рассмотрен на заседании кафедры «021» 09 2014г. дата заседания кафедры Заведующий кафедрой _______________ Д.В. Карелин подпись расшифровка подписи

|

= 835*5,71 + 975*13,6 + 655*7,35 + 600*10,8 =

= 835*5,71 + 975*13,6 + 655*7,35 + 600*10,8 = = 841*5,71 + 932*13,6 + 710*7,35 + 690*10,8 =

= 841*5,71 + 932*13,6 + 710*7,35 + 690*10,8 = = 841*6,1 + 932*15,4 + 710*7,49 + 690*11,95 =

= 841*6,1 + 932*15,4 + 710*7,49 + 690*11,95 = = 835*3,98 + 975*9,58 + 655*5,45 + 600*7,58 =

= 835*3,98 + 975*9,58 + 655*5,45 + 600*7,58 = = 841*3,98 + 932*9,58 + 710*5,45 + 690*7,58 =

= 841*3,98 + 932*9,58 + 710*5,45 + 690*7,58 = = 841*4,03 + 932*10,28 + 710*5,21 + 690*7,9 =

= 841*4,03 + 932*10,28 + 710*5,21 + 690*7,9 = = 20781,55/29322,1 = 0,709 грн./грн.

= 20781,55/29322,1 = 0,709 грн./грн. = 21375,44/30147,81 = 0,709 грн./грн.

= 21375,44/30147,81 = 0,709 грн./грн. = 22120,29/33046,3 = 0,669 грн./грн.

= 22120,29/33046,3 = 0,669 грн./грн. = 0.709 – 0,7087 = 0,0003

= 0.709 – 0,7087 = 0,0003 = 0,669 – 0,709 = - 0,04

= 0,669 – 0,709 = - 0,04 = 0,003/(- 0.0397) * 100% = - 0,756 %

= 0,003/(- 0.0397) * 100% = - 0,756 % = (- 0,04)/(- 0,0397) * 100% = 100,756 %

= (- 0,04)/(- 0,0397) * 100% = 100,756 %

;

; = 153688/259*490 = 1,211

= 153688/259*490 = 1,211 = 158369/264*516 = 1,163

= 158369/264*516 = 1,163 ;

; = 1174/153688 = 0,0076

= 1174/153688 = 0,0076 = 1305/158369 = 0,0082

= 1305/158369 = 0,0082 ;

; = 10310/20700 = 0,498

= 10310/20700 = 0,498 = 11805/24178 = 0,488

= 11805/24178 = 0,488 ;

; = 5155/10310 = 0,5

= 5155/10310 = 0,5 = 5928/11805 = 0,502

= 5928/11805 = 0,502 ;

; = 23504/1174 = 20,02

= 23504/1174 = 20,02 = 27621/1305 = 21,166

= 27621/1305 = 21,166 .

. = 490/5155 = 0,095

= 490/5155 = 0,095 = 516/5928 = 0,087

= 516/5928 = 0,087 .

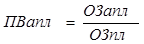

.