Поиск оптимального f с помощью среднего геометрического.

В реальной торговле размер проигрышей и выигрышей будут постоянно меняться. Поэтому формулы Келли не могут дать нам правильное оптимальное f. Как корректно с математической точки зрения найти оптимальное f, которое позволит нам определить количество контрактов для торговли? Попытаемся ответить на этот вопрос. Для начала мы должны изменить формулу для поиска HPR, включив в нее f:

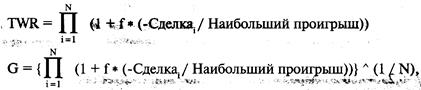

где -Сделка= прибыль или убыток в этой сделке (с противоположным знаком, чтобы убыток стал положительным числом, а прибыль — отрицательным); Наибольший проигрыш = наибольший убыток за сделку (это всегда отрицательное число). TWR — это произведение всех HPR, а среднее геометрическое (G) — это корень N-й степени TWR.

где - Сделкаi = прибыль или убыток по сделке i (с противоположным знаком, чтобы убыток был положительным числом, а прибыль — отрицательным); Наибольший проигрыш = результат сделки, которая дала наибольший убыток (это всегда должно быть отрицательное число); N = общее количество сделок; G = среднее геометрическое HPR. Просмотрев значения/от 0,01 до 1, мы найдем/, которое даст наивысшее TWR. Это значение f позволит получить максимальную прибыль при торговле фиксированной долей. Мы можем также сказать, что оптимальное f позволяет получить наивысшее среднее геометрическое. Не имеет значения, что мы ищем: наивысшее TWR или среднее геометрическое, так как обе величины максимальны при одном и том же значении f. Описанную выше процедуру достаточно легко осуществить с помощью компьютера, перебирая f от 0,01 до 1,00. Как только вы получите TWR, которое меньше предыдущего, то знайте, что f, относящееся к предыдущему TWR, является оптимальным f, поскольку графики TWR и среднего геометрического имеют один пик. Чтобы облегчить процесс поиска оптимального f диапазоне от 0 до 1, можно использовать разные алгоритмы. Один из самых быстрых способов расчета оптимального f — это метод параболической интерполяции, который детально описан в книге «Формулы управления портфелем». Мы увидели, что лучшей торговой системой является система с наивысшим средним геометрическим. Для расчета среднего геометрического необходимо знать f. Итак, давайте поэтапно опишем наши действия. 1. Возьмите историю сделок в данной рыночной системе. 2. Найдите оптимальное f, просмотрев различные значения f от 0 до 1. Оптимальное f соответствует наивысшему значению TWR. 3. После того, как вы найдете f, возьмите корень N-й степени TWR (N — общее количество сделок). Это и есть ваше среднее геометрическое для данной рыночной системы. Теперь можно использовать полученное среднее геометрическое, чтобы сравнивать эту систему с другими. Значение f подскажет вам, сколькими контрактами торговать в данной рыночной системе. После того, как найдено f, его можно перевести в денежный эквивалент, разделив наибольший проигрыш на отрицательное оптимальное/. Например, если наибольший проигрыш равен 100 долларам, а оптимальное f = 0,25, тогда -100 долларов / -0,25 = 400 долларов. Другими словами, следует ставить 1 единицу на каждые 400 долларов счета. Для простоты можно все рассчитывать на основе единиц (например одна 5-долларовая фишка или один фьючерсный контракт, или 100 акций). Количество долларов, которое следует отвести под каждую единицу, можно рассчитать, разделив ваш наибольший убыток на отрицательное оптимальное f. Оптимальное f — это результат равновесия прибыльности системы (на основе 1 единицы) и ее риска (на основе 1 единицы). Многие думают, что оптимальная фиксированная доля — это процент счета, который отводится под ваши ставки. Это совершенно неверно. Должен быть еще один шаг. Оптимальное f само по себе не является процентом вашего счета, который отводится под торговлю, это делитель наибольшего проигрыша. Частным этого деления является величина, на которую надо разделить общий счет, чтобы выяснить, сколько ставок сделать или сколько контрактов открыть на рынке. Необходимо отметить, что залог под открытые позиции не имеет ничего общего с тем, какое математически оптимальное количество контрактов надо открывать. Залог не так важен, поскольку размеры отдельных прибылей и убытков не являются продуктом залоговых средств. Прибыли и убытки зависят от выигрыша и убытка в расчете на одну открытую единицу (один фьючерсный контракт). Для управления деньгами залог не имеет значения, так как размер убытка не ограничивается только залоговыми средствами. Многие ошибочно полагают, что f является линейной функцией, и чем большей суммой рисковать, тем больше можно выиграть, так как по мнению сторонников такого подхода положительное математическое ожидание является зеркальным отражением отрицательного ожидания, то есть если увеличение общего оборота в игре с отрицательным ожиданием в результате приносит более быстрый проигрыш, то увеличение общего оборота в игре с положительным ожиданием в результате принесет более быстрый выигрыш. Это неправильно. В некоторой точке в ситуации с положительным ожиданием дальнейшее увеличение общего оборота работает против вас. Эта точка является функцией как прибыльности системы, так и ее стабильности (то есть ее средним геометрическим), так как вы реинвестируете прибыли обратно в систему. Когда два человека сталкиваются с одной и той же последовательностью благоприятных ставок или сделок, и один использует оптимальное f, а другой использует любую другую систему управления деньгами, математическим фактом является то, что отношение счета держащего пари на основе оптимального f к счету другого человека будет увеличиваться с течением времени с все более высокой вероятностью. Через бесконечно долгое время держащий пари на основе оптимального f будет иметь бесконечно большее состояние, чем его оппонент, использующий любую другую систему управления деньгами, с вероятностью, приближающейся к 1. Более того, если участник пари ставит своей целью достижение определенного капитала, и он стоит перед серией благоприятных ставок или сделок, то ожидаемое время достижения этой цели будет короче с оптимальным f, чем с любой другой системой ставок. Давайте вернемся и рассмотрим последовательность ставок (сделок):

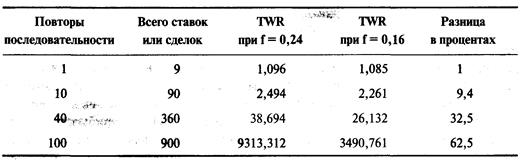

Мы уже знаем, что формула Келли не применима к этой последовательности, так как величины выигрышей и проигрышей отличаются. Ранее в этой главе мы усреднили выигрыши и проигрыши и использовали эти средние значения в формуле Келли (так ошибочно поступают многие трейдеры). В результате, мы получили значение f= 0,16. Было отмечено, что применение формулы Келли в данном случае некорректно и не дает нам оптимального f. Формула Келли работает только при постоянных выигрышах и проигрышах. Вы не можете усреднить торговые выигрыши и проигрыши и получить истинное оптимальное f, используя формулы Келли. Наибольшее значение TWR при такой последовательности ставок (сделок) достигается при 0,24 (т.е. 1 доллар на каждые 71 доллар на счете). Это оптимальный геометрический рост, которого можно достичь при данной последовательности ставок (сделок) при торговле фиксированной долей. Давайте посмотрим, как меняется TWR при повторении этой последовательности ставок от 1 до 100 при f = 0,16 и f = 0,24. Мы видим, что использование значения f, которое ошибочно получено из формулы Келли, дало только 37,5% дохода, полученного при оптимальном f = 0,24 после 900 ставок или сделок (100 циклов из серий по 9 сделок). Другими словами, оптимальное f= 0,24, которое только на 0,08 отличается от 0,16 (смещено от оптимального на 50%), принесло почти на 167% прибыли больше, чем f = 0,16 за 900 ставок!

Давайте повторим эту последовательность сделок еще 11 раз, чтобы в общей сложности получить 999 сделок. Теперь TWR для f=0,16 составляет 8563,302 (даже меньше, чем при f= 0,24 за 900 сделок), а TWR для f==0,24 составляет 25451,045. При 999 сделках эффективность при f= 0,16 составляет только 33,6% от f= 0,24, то есть прибыль при f== 0,24 на 197% больше, чем при f= 0,16! Как видите, использование оптимального f не дает большого преимущества на коротком временном отрезке, но с течением времени оптимальное f оказывает все большее влияние. Дело в том, что при торговле с оптимальным f надо дать программе время, а не ждать чуда на следующий день. Чем больше времени (то есть ставок или сделок) проходит, тем больше становится разница между стратегией оптимального f и любой другой стратегией управления деньгами.

|