Подсистемы управления проектом (PM Subsystems)

· Управление содержанием и объемами работ (Score Management) · Управление продолжительностью (Time Management) · Управление стоимостью (Cost Management) · Управление качеством (Quality Management) · Управление закупками и поставками (Procurement & Logistics Management) · Управление ресурсами (Resource Management) · Управление человеческими ресурсами (Human Resource Management) · Управление изменениями (Change Management) · Управление рисками (Risk Management) · Управление запасами (Inventory Management) · Интеграционное управление (Integration Management) · Управление информацией и коммуникациями (Information & Communication Management)

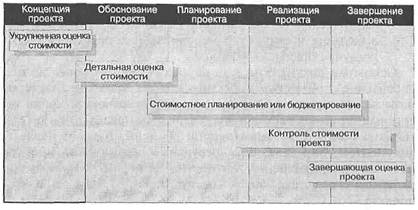

Управление стоимостью проекта Управление стоимостью (затратами) проекта включает в себя следующие процессы: оценку стоимости проекта; бюджетирование проекта; контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера.

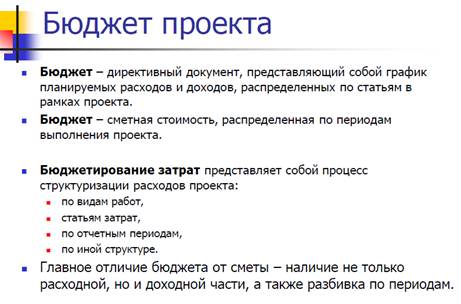

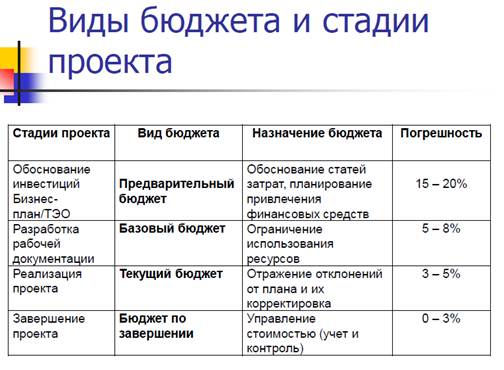

Бюджетирование - определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Виды бюджетов

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта

Традиционный метод контроля использует следующие понятия: Плановые (бюджетные) затраты — (BCWS) Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате. BCWS = ВС (общий бюджет) х % по плану. Фактические затраты — ACWP. Это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. плановые (бюджетные) затраты — BCWS; фактические затраты — ACWP; освоенный объем — BCWP (Budgeted Cost of Work Performed). Это плановая стоимость фактически выполненных работ или количество ресурса, запланированное на фактически выполненный объем работ к текущей дате. Освоенный объем не зависит от фактически произведенных затрат по работе: BCWP = Плановая стоимость х % использования ресурса. Смета – список затрат проекта по стадиям Смета проекта - список затрат проекта, разбитых по статьям. Смета – плановая стоимость запланированных работ. Методы разработки: -Метод оценки по прошлым результатам; -Метод «сверху-вниз»; -Метод «снизу-вверх»; -Специализированные информационные программы

▲ Управление качеством проекта Менеджмент качества - это система методов, средств и видов деятельности, направленных на выполнение требований и ожиданий клиентов проекта к качеству самого проекта и его продукции. Планирование качества – определений стандартов качества, которые соответствуют проекту, и средства удовлетворения этих стандартов.

|