Ю.Д. Плетнер, Ч. К. Ламажаа. Рентабельность – показатель, характеризующий прибыль, получаемую с каждого рубля средств, вложенных в предприятие.

Рентабельность – показатель, характеризующий прибыль, получаемую с каждого рубля средств, вложенных в предприятие.

Выделяют следующие показатели рентабельности предприятия: - общая рентабельность производственных фондов – данный показатель показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в производственные фонды. Rобщ.=(Пвал/(F+Nос))*100%, (46) - рентабельность продукции – показывает какую прибыль, имеет предприятие с каждого рубля вложенного в производство конкретного вида продукции. Rпрод.=(Преал./Себестоимость)*100%, (47) Рентабельность реализованной продукции Rпрод.=Преал./Себестоимость*100% (48)

Rимущ.=Пвал.(Пчист.)/Стоимость мущества*100% (49)

Rсобст.сред.=Пвал.(Пчист.)/Стоимость основных средств*100% (50) Вычисления:

Rобщ.= (1338800/14445)*100%=92% Rпрод =1338800/(130*8000)*100%=128,73 Выручка за вычетом налогов=Выручка-(Акциз+НДС)*Q (51) Выручка за вычетом налогов=3200000 – (41,63+61,02)*8000=2378800 Rреал.прод.=Пчист./Выручка за вычетом налогов*100% (52) Rреал.прод.= 895389,44/2378800*100%=37,64%

Rимущ.=Пвал.(Пчист.)/Стоимость имущества*100% (53) Rимущ.= 1338800/144450*100%=92%

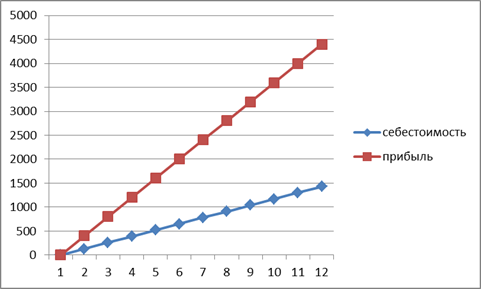

Rсобст.сред.=Пвал.(Пчист.)/Стоимость основных средств*100% (54) Rсобст.сред.= 1338800/54065*100%=25% На рисунке 2 представлен график точек безубыточности.

Рисунок 2 – График безубыточности На графике видно, что прибыль выше себестоимости, так как цена реализации значительно выше закупочной. прибыль выше себестоимости уже при производстве 2единиц продукции.

При выполнении данной курсовой работы были использованы и закреплены теоретические знания по предмету Экономика отрасли. А также наработана практика расчетов. В ходе выполнения работы было произведено множество расчетов таких как: - сметно-финансовый расчет; - расчет амортизационных отчислений; - расчет баланса рабочего времени; - расчет численности персонала; - расчет заработной платы работников и руководителей; - расчет себестоимости; - расчет структуры цены; - расчет прибыли предприятия; - расчет рентабельности предприятия и продукции. Тем самым я получила практические навыки расчетов. На основании сделанных расчетов можно сделать вывод о том, что данный салон имеет высокий уровень рентабельности (92%). Это обусловлено наименьшими затратами на приобретение основных фондов (135000руб.) и высокими продажами (8000 шт.)

1. Волков О.И. Экономика предприятия, учебник. – М.: Инфра-М, 1997. -56с. 2. О составе затрат и единых нормах амортизационных отчислений, сборник нормативных документов. – М.: Финансы и статистика, 2002. -42с. 3. Леготин Ф.Я. Стоимость товаров и услуг.- Екатеринбург: УГУ, 2005.-54с. 4. Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 1998.-34с.

Ю.Д. Плетнер, Ч. К. Ламажаа

|

Рентабельность имущества предприятия

Рентабельность имущества предприятия Рентабельность собственных средств

Рентабельность собственных средств

ЗАКЛЮЧЕНИЕ

ЗАКЛЮЧЕНИЕ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ