Анализ рентабельности предприятия

Рентабельность – это относительный показатель, определяющий уровень доходности предприятия. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании. Рентабельность деятельности ЗАО «Полихимсервис» характеризуется системой показателей, среди них: - рентабельность продаж; - рентабельность активов; - рентабельность собственного капитала; - рентабельность заемного капитала. Рентабельность продаж рассчитывается отношением прибыли от продаж, или чистой прибыли, или чистого денежного потока на сумму полученной выручки или товарооборота, т.е. сколько прибыли имеет предприятие с рубля продаж. Рентабельность активов определяется как отношение годовой суммы прибыли к среднегодовой стоимости активов. Рентабельность заемного и собственного капитала определяется как отношение годовой суммы балансовой прибыли к среднегодовой стоимости собственного капитала и заемных средств. В России рентабельность продаж предприятий сферы услуг считается низкорентабельной, если коэффициент находится от 1 до 5%, среднерентабельным при коэффициенте от 5 до 20% и высокорентабельным при коэффициенте от 20 до 30%. Проведем анализ этих показателей и отразим их в таблице 2.4.

Таблица 2.4 - Показатели рентабельности деятельности ЗАО «Полихимсервис», их динамика за период 2012-2013 гг.

Рассмотрев показатели рентабельности ЗАО «Полихимсервис», стало очевидно, что организация имеет достаточно низкий показатель рентабельности продаж, который еще и уменьшился в 2013 г. Низкий показатель рентабельности основной деятельности не изменился так же и в 2013 г. Изменился показатель рентабельности активов и рентабельности собственного капитала в сторону снижения, особенно это видно по рентабельности собственного капитала, что отрицательно влияет на деятельность организации. На рентабельность продаж влияют те же факторы, которые влияют на прибыль от продажи. Чтобы определить, как каждый фактор повлиял на рентабельность продаж, необходимо осуществлять следующие расчеты. Исходная формула для факторного анализа рентабельности имеет следующий вид:

где

Методом цепных подстановок рассчитаем влияние факторов на уровень рентабельности продаж. 1. Влияние изменения выручки от продажи на рентабельность продаж:

2. Влияние изменения себестоимости на рентабельность продаж:

3. Влияние изменения коммерческих расходов на рентабельность продаж:

Совокупное влияние факторов составляет:

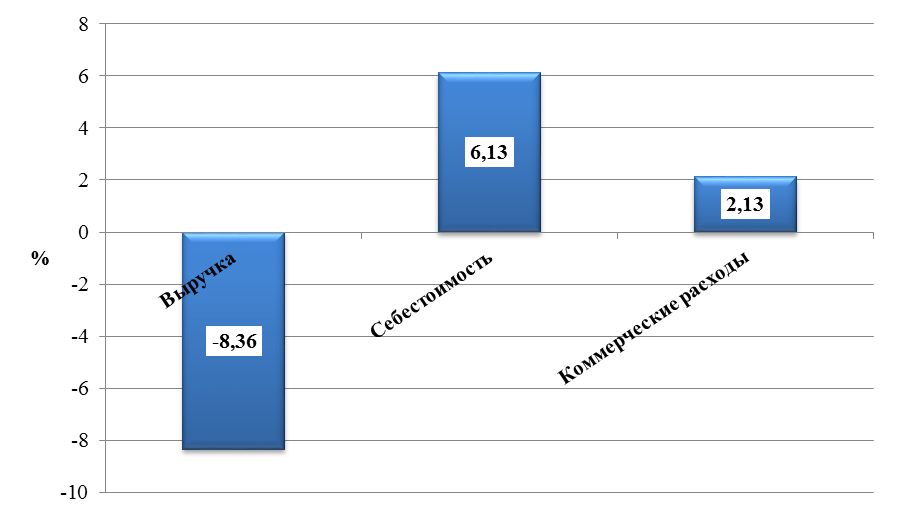

На рисунке 2.2 в наглядном виде представлено влияние факторов на эффективность формирования прибыли ЗАО «Полихимсервис».

Рисунок 2.2 – Влияние факторов на рентабельность ЗАО «Полихимсервис»

Итак, по результатам анализа прибыли ЗАО «Полихимсервис», можно сделать следующие выводы: 1. ЗАО «Полихимсервис» является одной из ведущих проектных организаций РФ по химическим технологиям хлорорганических продуктов, продуктов переработки полимеров, полиэтилентерефталата, терефталевой кислоты, нефтеполимерных смол, лакокрасочных материалов и др., а также имеет опыт проектирования объектов нефтепереработки. Анализ системы управления показал, что в ЗАО «Полихимсервис» действует система менеджмента качества (СМК), первично сертифицированная в 2008 г. В 2013 году организация прошла ресертификацию СМК по версии ГОСТ ISO 9001-2012 в Органе по сертификации интегрированных систем менеджмента «СОЮЗСЕРТ» при Федеральном агентстве по техническому регулированию и метрологии. 2. Анализ состава и динамики прибыли показал, что в 2013 году по сравнению с 2012 годом прибыль до налогообложения сократилась 716 тыс. руб. или на 27,3%. Это оценивается отрицательно. Также убыток от продаж возрос на 1,7%, что тоже свидетельствует о неблагополучной ситуации исследуемого предприятия. Несмотря на экономию по коммерческим расходам произошло снижение прибыли т.к. произошло падение объемов выполненных работ. 3. В ходе факторного анализа было выявлено, что на прибыль предприятия повлияли такие факторы как цена, себестоимость работ, коммерческие расходы и объем выполненных работ. В результате изменения в 2013 году объема полученной выручки в сопоставимых ценах сумма прибыли от продаж увеличилась на 136,03 тыс. руб. Снижение себестоимости привело к увеличению суммы прибыли от продаж на 97,5 тыс. руб., так как себестоимость оказывает обратное влияние. Рост цен на отдельные виды работ, связанный с ростом цен на используемые материалы и услуги субподрядчиков, в 2013 году по сравнению с 2012 годом привел к снижению прибыли от продаж на 30 тыс. руб. Экономия по коммерческим расходам в 2013 году не привела к увеличению суммы прибыли от продаж на 226 тыс. руб. Совокупное влияние всех этих факторов привело к снижению прибыли предприятия на 23 тыс. руб. 4. Далее рассмотрев показатели рентабельности ЗАО «Полихимсервис», стало очевидно, что организация имеет довольно низкий показатель рентабельности продаж, который еще и уменьшился в 2013 г. Низкий показатель рентабельности основной деятельности не изменился так же и в 2013 г. Изменился показатель рентабельности активов и рентабельности собственного капитала в сторону снижения, особенно это видно по рентабельности собственного капитала, что отрицательно влияет на деятельность организации.

|

(2.10)

(2.10) .

. ,

,  – отчетная и базисная выручка, тыс. руб.;

– отчетная и базисная выручка, тыс. руб.; ,

,  – отчетная и базисная себестоимость, тыс. руб.;

– отчетная и базисная себестоимость, тыс. руб.; ,

,  – отчетные и базисные коммерческие расходы, тыс. руб.

– отчетные и базисные коммерческие расходы, тыс. руб. (2.11)

(2.11)

(2.12)

(2.12)

(2.13)

(2.13)

-8,36+6,13+2,13=-0,1%.

-8,36+6,13+2,13=-0,1%.