Практическая глава

2.1 О компании ООО «Полимерпром» Компания «Полимерпром» имеет организационно - правовую форму – общество с ограниченной ответственностью. «Полимерпром» принадлежит двум собственникам предприятия. Функцию управления компанией осуществляет генеральный директор компании, не являющийся ее собственником. Компания «Полимерпром» - оптовая компания, занимающаяся товарами для хранения продуктов и вещей. Суть деятельности компании: закупка различных групп товаров для хранения в Китае, а затем дистрибьюция данных товаров под собственной маркой на территории РФ. Все товары компании «Полимерпром» зарегистрированы под торговой маркой «Storage Container». Компания «Полимерпром» создана в августе 2006 года. До настоящего момента обороты компании возросли в десятки раз, ассортимент расширился в несколько раз, добавились новые направления деятельности. Основные виды деятельности компании ООО «Полимерпром»: -дистрибьюция контейнеров для хранения продуктов: вакуумные контейнеры, герметичные контейнеры, пищевые контейнеры; -дистрибьюция контейнеров для хранения вещей и продуктов: ящики для хранения, ящики для перевозки, ящики для инструментов и прочее; -дистрибьюция вакуумных пакетов и сумок; -дистрибьюция абсорберов. Ассортиментная линейка компании «Полимерпром» составляет 45 позиций. Основной объем продаж приходится на группу товаров – пищевые контейнеры. Количество человек, работающих в компании - 210 чел. Данная организация относится к малому бизнесу. В таблице 4 приведены основные финансово-экономические показатели деятельности ООО «Полимерпром» за 2012-2014г.г.

Таблица 4 Основные финансово – экономические показатели деятельности предприятия за 3 года

Из данной таблицы видно, что за исследуемый период объем выручки увеличился на 7173720 т.р., это произошло за счет изменения стоимости продукции на 9150222 т.р. Также за период 2012-2014 г.г. прибыль от продаж увеличилась на 494781 т.р., сальдо прочих доходов и расходов уменьшилось на 916029 т.р., чистая прибыль уменьшилась на 441907 т.р., стоимость имущества увеличилась на 674762т.р., численность персонала увеличилась на 65 человек, производительность труда увеличилась на 7221 т.р., затраты на 1 руб. выручки увеличились на 23,43 руб. Рентабельность продаж увеличилась на 2,25%, рентабельность активов снизилась на 1,65%. 2.2 Анализ дебиторской задолженности на ООО «Полимерпром» Анализ динамики и структуры дебиторской задолженности проводится на основании данных бухгалтерской отчетности предприятия за 2008-2010гг., а также данных аналитического учета. Анализ проводится при помощи таблиц 5 и 6. Таблица 5 Исходные данные для анализа динамики, структуры дебиторской задолженности ООО «Полимерпром» за 2012-2014 г.г.

*ДЗ – дебиторская задолженность Таблица 6 Анализ динамики, структуры дебиторской задолженности ООО «Полимерпром» за 2012-2014 г.г.

При анализе данных, представленных в таблице 5, можно отметить, что на предприятии в 2012г. присутствует только краткосрочная задолженность, которая состоит из задолженности покупателей и заказчиков, выданных авансов и задолженности прочих дебиторов. При этом уже к концу 2013 г. появляется долгосрочная дебиторская задолженность, в 2014 г. ее сумма увеличивается, но она все равно остается незначительной. В общем, сумма дебиторской задолженности увеличилась на 317 млн. руб. в 2014 г. по сравнению с 2012 г. и увеличение в 2014 г. по сравнению с 2013 г. составило 58 млн. руб.

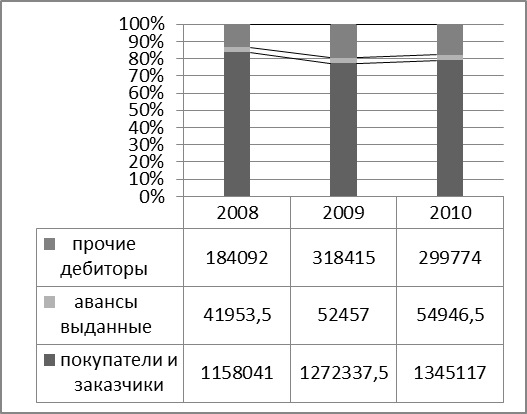

В общем объеме текущих активов размер дебиторской задолженности ежегодно снижается, что положительно сказывается на финансовом состоянии предприятия. За период с 2012 г. по 2014г. доля дебиторской задолженности в сумме оборотных активов снизилась на 10%, что говорит о том, что предприятие нашло правильный подход к своим должникам для взыскания с них необходимых сумм. Доля сомнительной задолженности в сумме дебиторской задолженности сравнительно невысока в течение всего анализируемого периода. За время с 2012г. по 2014г. сомнительная задолженность снизилась на 0,62% и в 2010г. составила 103621 тыс. руб. Для более наглядного представления данных рассмотрим рис. 1.

Рисунок 1 – Динамика и структуры краткосрочной дебиторской задолженности ООО «Полимерпром» за 2012-2014 гг. На этой диаграмме видно, как изменялась структура краткосрочной дебиторской задолженности за отчетный период (долгосрочная дебиторская задолженность здесь не показана, т.к. ее сумма незначительна). Далее рассмотрим классификацию дебиторской задолженности по срокам оплаты в динамике при помощи таблицы 7.

Таблица 7 Анализ состояния дебиторской задолженности

При анализе данной таблицы 7 видно, что в структуре дебиторской задолженности основной удельный вес занимает дебиторская задолженность сроком погашения от 1 месяца до 3 месяцев (75,6%, 44,5% и 46,6%), в 2013 году в структуре нет задолженности сроком погашения свыше 1года. Данные изменения говорят о положительной тенденции в изменении структуры дебиторской задолженности, т.к. отсутствует просроченная дебиторская задолженность, все долги погашаются партнерами в срок. Но при этом следует учитывать, что увеличение срока погашения задолженности (даже в пределах договора) ведет к изъятию определенной суммы денежных средств из наличного оборота предприятия 2.3 Анализ кредиторской задолженности на ООО «Полимерпром» Заемные средства представляют собой правовые и хозяйственные обязательства организации перед третьими лицами. Обязательства – это задолженность (кредиторская или иная), возникшая в отчетном году или предыдущих периодах, по которой имеется уверенность в том, что ее погашение (урегулирование) приведет к уменьшению экономической выгоды, то есть к сокращению реальных активов. Заемные средства классифицируются в зависимости от степени срочности их погашения и способа обеспеченности. По степени срочности погашения обязательства подразделяются на долгосрочные и текущие. Средства, привлекаемые на долгосрочной основе, направляются на приобретение активов длительного пользования, а текущие пассивы, как правило, являются источником формирования оборотных средств. Для оценки структуры заемных средств весьма существенно деление их на необеспеченные и обеспеченные. Важность такой группировки связана с тем, что обеспеченные обязательства в случае ликвидации организации и объявления конкурсного производства погашаются из конкурсной массы. На основе данных раздела 7 Приложения к бухгалтерскому балансу составляются аналитические таблицы 9, 10 и 11. Таблица 9 Анализ состава и движения кредиторской задолженности за 2012 г.

Из данной таблицы видно, что в 2012 г. у предприятия присутствовала только краткосрочная дебиторская задолженность, она за год увеличилась на 51%. К концу года долгосрочной задолженности не образовалось, что говорит о том, что предприятия погасило все свои прошлые обязательства и не прибегало к новым долгосрочным займам в течение всего года. Таблица 10 Анализ состава и движения кредиторской задолженности за 2013г.

Из данной таблицы видно, что в начале года доля краткосрочной задолженности составляла 100%. К концу года данное соотношение изменилось: появилась долгосрочная задолженность, размер которой составляет 29% от общей суммы кредиторской задолженности. Таблица 11 Анализ состава и движения кредиторской задолженности за 2014 г.

Из данной таблицы видно, что в начале года доля краткосрочной задолженности составляла 70,86%, долгосрочной – 29,14%. К концу года данное соотношение изменилось на 40%: краткосрочная задолженность уменьшилась, долгосрочная – увеличилась. Таблица 12 Анализ состояния кредиторской задолженности

Из таблицы 12 видно, что наибольшую часть в общей сумме задолженности перед кредиторами занимают обязательства со сроком погашения от 3 до 6 месяцев. Стоит также отметить, что размер этой задолженности ежегодно уменьшается, увеличивая задолженность от 6 месяцев до 1 года. В 2008г. задолженности со сроком погашения более 1 года не было, а к концу исследуемого периода ее размер стал ничтожно малым по сравнению с общим объемом кредиторской задолженности. Это означает, что предприятие регулярно изыскивает средства на погашение своих обязательств. Чтобы проанализировать состояние кредитов и займов организации, необходимо составить аналитическую таблицу (табл. 13). Таблица 13 Анализ кредитов и займов

Данные таблицы 13 показывают, что в начале анализируемого периода предприятие брало только краткосрочные кредиты, но позже появилась необходимость в долгосрочных кредитах, к которым все более активно прибегает организация в 2013 году и 2014 году. Постепенно в структуре заемных средств предприятия становится больше объем долгосрочных займов, когда значение доли краткосрочных кредитов резко падает.

Таблица 14 Сравнительный анализ дебиторской и кредиторской задолженности

С помощью таблицы 14 можно проанализировать соотношение дебиторской и кредиторской задолженности. Дебиторская задолженность оборачивается быстрее, чем кредиторская. Отсюда можно сделать вывод, что высвобождающиеся денежные средства от должников в масштабе деятельности предприятия недостаточны для погашения текущих потребностей и кредиторской задолженности. А это, в свою очередь, может привести к неплатежеспособности предприятия.

Заключение Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним. На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них. Объектом исследования данной курсовой работы являлся ООО «Полимерпром». Предметом анализа являлись дебиторская и кредиторская задолженность ООО «Полимерпром». В результате проведенного анализа финансовой отчетности представленного предприятия можно сделать следующие выводы: 1. За исследуемый период (2012-2014г.г.) объем выручки увеличился на 7173720 т.р., прибыль от продаж увеличилась на 494781 т.р., сальдо прочих доходов и расходов уменьшилось на 916029 т.р., чистая прибыль уменьшилась на 441907 т.р., стоимость имущества увеличилась на 674762т.р., численность персонала увеличилась на 65 человек, производительность труда увеличилась на 7221 т.р., затраты на 1 руб. выручки увеличились на 23,43 руб. Рентабельность продаж увеличилась на 2,25%, рентабельность активов снизилась на 1,65%. 2. На предприятии в 2012г. присутствует только краткосрочная задолженность, которая состоит из задолженности покупателей и заказчиков, выданных авансов и задолженности прочих дебиторов. При этом уже к концу 2013 г. появляется долгосрочная дебиторская задолженность, в 2014 г. ее сумма увеличивается, но она все равно остается незначительной. В общем, сумма дебиторской задолженности увеличилась на 317 млн. руб. в 2014 г. по сравнению с 2012г. и увеличение в 2014 г. по сравнению с 2013г. составило 58 млн. руб. 3. В структуре дебиторской задолженности основной удельный вес занимает дебиторская задолженность сроком погашения от 1 месяца до 3 месяцев (75,6%, 44,5% и 46,6%), в 2009 году в структуре нет задолженности сроком погашения свыше 1года. Данные изменения говорят о положительной тенденции в изменении структуры дебиторской задолженности, т.к. отсутствует просроченная дебиторская задолженность, все долги погашаются партнерами в срок. Но при этом следует учитывать, что увеличение срока погашения задолженности (даже в пределах договора) ведет к изъятию определенной суммы денежных средств из наличного оборота предприятия. 4. Наибольшую часть в общей сумме задолженности перед кредиторами занимают обязательства со сроком погашения от 3 до 6 месяцев. Стоит также отметить, что размер этой задолженности ежегодно уменьшается, увеличивая задолженность от 6 месяцев до 1 года. В 2012 г. задолженности со сроком погашения более 1 года не было, а к концу исследуемого периода ее размер стал ничтожно малым по сравнению с общим объемом кредиторской задолженности. Это означает, что предприятие регулярно изыскивает средства на погашение своих обязательств. 5. Дебиторская задолженность оборачивается быстрее, чем кредиторская. Отсюда можно сделать вывод, что высвобождающиеся денежные средства от должников в масштабе деятельности предприятия недостаточны для погашения текущих потребностей и кредиторской задолженности. А это, в свою очередь, может привести к неплатежеспособности предприятия.

Список использованной литературы 1. Федеральный закон "О бухгалтерском учете" от 21.11.1996 N 129-ФЗ 2. Баканов М.И., Шеремет А.Д. «Теория экономического анализа». Учебник. - 4-е изд., доп. и перераб. - М: Финансы и статистика, 2013. 3. Гиляровская Л.Т. «Экономический анализ». Учебник для вузов. – 2-е изд., доп. – М.: ЮНИТИ-ДАНА, 2014, 284 с. 4. Донцова Л.В., Никифорова Н.А. «Анализ финансовой отчетности». Учебное пособие. — 2-е изд. — М: Издательство «Дело и Сервис», 2012. 5. Ковалев В.В. Финансовый анализ: Методы и процедуры. - М.: Финансы и статистика, 2011, 372 с. 6. Петровская М.В. Васильева Л.С. «Финансовый анализ: Учебник для вузов» - Изд. 2-е, перераб., доп./ 3-е, стереотип, 2013, 236 с. 7. Крейнина М.Н. Управление движением дебиторской и кредиторской задолженности предприятия // Финансовый менеджмент, 2015. - №3 8. Покаместов, И.Е. Факторинг - комплексное решение для роста Вашего бизнеса / И.Е. Покаместов // Финансовый менеджмент. – 2014 г. - №2 9. Джалаев Т. К. Анализ дебиторской и кредиторской задолженности предприятия // Экономический анализ: теория и практика. - 2013. - N 7 10. Крейнина М.Н Управление движением дебиторской и кредиторской задолженности предприятия.// Финансовый менеджмент. 2015. - №3 11. Парушина, Н.В. Анализ дебиторской и кредиторской задолженности // Бухгалтерский учет. - 2012. - N 4. 12. Петров А. М. Контроль за движением дебиторской и кредиторской задолженности // Современный бухучет. - 2013. - N 9.

|