Анализ последствий макроэкономической политики в модели IS-LM-BP, при фиксированном валютном курсе и высокой мобильности капитала.

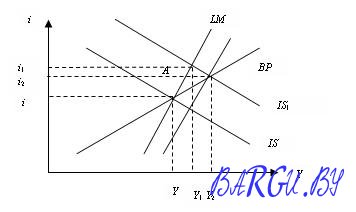

Бюджетно-налоговая политика. Пусть экономика находится в точке А (рис. 13.6). Увеличение государственных расходов, снижение налогов увеличит уровень дохода в экономике с Y до Y1, кривая IS переместится к IS1. Импорт увеличится, чистый экспорт сократится, сформируется отрицательное сальдо счета текущих операций. Однако при высокой мобильности капитала повышение процентной ставки в результате роста доходов и спроса на деньги, основное влияние на состояние платежного баланса будет иметь приток капитала, который сформирует не только активное сальдо счета финансовых операций, но и платежного баланса в целом. Курс национальной валюты в таком состоянии имеет тенденцию к повышению, и Национальный банк проводит валютную интервенцию, продавая национальную валюту и скупая иностранную. Если политика стерилизации не проводится, денежная масса увеличивается, кривая LM перемещается к LM1, ставка процента понизится, это увеличит инвестиции в экономику и доход до Y2. Интервенции на валютном рынке будут продолжаться, пока сохраняется дефицит платежного баланса.

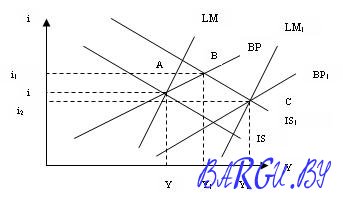

Рисунок 13.6 — Стимулирующая бюджетно-налоговая политика при фиксированном валютном курсе и высокой мобильности капитала Денежно-кредитная политика. Пусть экономика находится в точке А (рис. 13.7). Увеличение денежного предложения переместит кривую LM к LM1, ставка процента снизится с i до i1, что будет способствовать формированию отрицательного сальдо счета движения капитала из-за резкого сокращения притока капитала.

Рисунок 13.7 — Стимулирующая денежно-кредитная политика при фиксированном валютном курсе и высокой мобильности капитала В результате увеличения денежной массы доход возрастет до Y1, импорт увеличится, чистый экспорт сократится и начнет формироваться отрицательное сальдо счета текущих операций и платежного баланса в целом. Курс национальной валюты будет иметь тенденцию к понижению, и Национальный банк должен проводить валютную интервенцию по продаже иностранной валюты, скупая национальную. Денежное предложение сократится, процентная ставка увеличится, и состояние платежного баланса выровняется.

Рисунок 13.8 — Политика усиления протекционизма при фиксированном валютном курсе и высокой мобильности капитала финансовых операций и платежного баланса в целом. Экономика переходит в точку В. В таком состоянии национальная валюта крепнет и Центральный банк для предотвращения роста обменного курса национальной валюты скупает иностранную валюту, увеличивает в обращении массу национальной валюты. Ставка процента падает, платежный баланс и внешнее равновесие выравнивается в точке С при увеличении дохода до Y1.

|