Анализ финансового состояния предприятия

ОАО «Аэрофлот» характеризуется устойчивым положением и положительной динамикой. Аналитический баланс представлен в Таблице 1.

Таблица 1. Аналитический баланс

| Наименование показателя

| Код

| на 31.12.10

| на 31.12.11

| на 31.12.12

| | АКТИВ

| | | | | | I. ВНЕОБОТНЫЕ АКТИВЫ

| | | | | | Нематериальные активы

|

|

|

|

| | Результаты исследований и разработок

|

|

|

|

| | Нематериальные поисковые активы

|

|

|

|

| | Материальные поисковые активы

|

|

|

|

| | Основные средства, в том числе:

|

|

|

|

| | основные средства

| |

|

|

| | незавершенное строительство

| |

|

|

| | Доходные вложения в материальные ценности

|

|

|

|

| | Финансовые вложения, в том числе:

|

|

|

|

| | инвестиции в дочерние общества

| |

|

|

| | инвестиции в зависимые общества

| |

|

|

| | инвестиции в другие организации

| |

|

|

| | займы предоставленные организациям

| |

|

|

| | Отложенные налоговые активы

|

|

|

|

| | Прочие внеоботные активы

|

|

|

|

| | Итого по разделу I

|

|

|

|

| | II. ОБОРОТНЫЕ АКТИВЫ

| | | | | | Запасы, в том числе:

|

|

|

|

| | сырье, материалы и другие аналогичные ценности

| |

|

|

| | затраты в незавершенном производстве

| |

|

|

| | готовая продукция и товары для перепродажи

| | |

|

| | товары отгруженные

| |

|

|

| | расходы будущих периодов

| |

|

|

| | прочие запасы и затраты

| |

|

|

| | Налог на добавленную стоимость по приобретенным ценностям

|

|

|

|

| | Дебиторская задолженность

|

|

|

|

| | долгосрочная, в том числе:

| |

|

|

| | покупатели и заказчики

| |

|

|

| | векселя к получению

| | |

| | | авансы выданные

| |

|

|

| | прочие дебиторы

| |

|

|

| | задолженность гос. Внебюджетных фондов

| |

|

|

| | задолженность бюджето по налогам и сборам

| |

|

|

| | задолженность дохерних и зависимых обществ

| |

|

|

| | авансы выданные

| |

|

|

| | прочие дебиторы

| |

|

|

| | Финансовые вложения (за искл. денежн. эквивалентов) в том числе:

|

|

|

|

| | займы предоставленные организациям

| |

|

|

| | денежные средства и денежные эквиваленты, в том числе:

|

|

|

|

| | касса

| |

|

|

| | расчетные счета

| |

|

|

| | валютные счета

| |

|

|

| | прочие денежные средсва

| |

|

|

| | Прочие оборотные активы

|

|

|

|

| | Итого по разделу II

|

|

|

|

| | БАЛАНС

|

|

|

|

| | | | | | | | ПАССИВ

| | | | | | III. КАПИТАЛ И РЕЗЕРВЫ

| | | | | | Уставный капитал (складочн. капитал, уст. фонд. вклады товар.)

|

|

|

|

| | Собственные акции выкупленные у акционеров

|

| -287729

|

| -12118

| | Переоценка внеоборотных активов

|

|

|

|

| | Добавочный капитал (без переоценки)

|

|

|

|

| | Резервный капитал

|

|

|

|

| | Нераспределенная прибыль (непокрытый убыток)

|

|

|

|

| | Итого по разделу III

|

|

|

|

| | IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

| | | | | | Заемные средства, в том числе:

|

|

|

|

| | кредиты банков

| |

|

|

| | займы полученные

| |

|

|

| | Отложенные налоговые обязательства

|

|

|

|

| | Оценочные обязательства

|

|

|

|

| | Прочие обязательства

|

|

|

|

| | Итого по разделу IV

|

|

|

|

| | V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

| | | | | | Заемные средства, в том числе:

|

|

|

|

| | кредиты банков

| |

|

|

| | займы полученные

| |

|

|

| | Кредиторская задолженность, в том числе:

|

|

|

|

| | поставщики и подрядчики

| |

|

|

| | задолженность перед персоналом оргонизации

| |

|

|

| | задолженность перед государственными и внебюджетными фондами

| |

|

|

| | задолженность по налогам и сборам

| |

|

|

| | векселя к уплате

| |

|

|

| | авансы полученные

| |

|

|

| | задолженность перед учасниками (учредителями) по выплате доходов

| |

|

|

| | другие кредиторы

| |

|

|

| | Доходы будущих периодов

|

|

|

|

| | Оценочные обязательства

|

|

|

|

| | Прочие обязательства

|

|

|

|

| | Итого по разделу V

|

|

|

|

| | БАЛАНС

|

|

|

|

| Опережающий рост текущих активов над внеоборотными, рост доли денежных средств и краткосрочных финансовых вложений свидетельствует об устойчивом положении и положительной динамике.

Вертикальный анализ актива бухгалтерского баланса дает представление о доли основных средств, нематериальных активов, запасов, дебиторской задолженности и других видов имущества в общих активах предприятия. Вертикальный анализ представлен в Таблице 2.

Таблица 2. Вертикальный анализ

| Наименование показателя

| уд. вес, %

| | 2010

| 2011

| 2012

| | АКТИВ

| | | | | Внеоборотные активы

| 38,34

| 37,33

| 36,27

| | Запасы

| 2,38

| 2,88

| 3,13

| | Дебиторская задолженность

| 46,32

| 43,69

| 44,94

| | Денежные средства

| 3,74

| 12,25

| 14,34

| | БАЛАНС

| 90,78

| 96,15

| 98,68

| | ПАССИВ

| | | | | Капитал и резервы

| 48,41

| 43,83

| 51,27

| | Долгосрочные обязательства

| 18,14

| 11,09

| 13,34

| | Краткосрочные займы и кредиты

| 4,67

| 12,13

| 0,82

| | Кредиторская задолженность

| 26,76

| 31,17

| 33,22

| | Оценочные обязательства

| 1,79

| 1,63

| 1,11

| | БАЛАНС

| 99,77

| 99,85

| 99,76

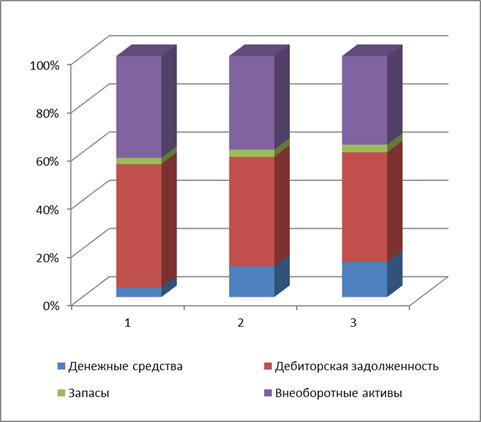

| Для наглядного представления к вертикальному анализу представлены диаграммы.

Рисунок 1. Структура активов ОАО “Аэрофлот”

В структуре активов ОАО «Аэрофлот» преобладают дебиторская задолженность составляющая 44,5 %, внеоборотные активы составляющие 36,3%, денежные средства 14,35% и запасы 3,13%.

Рисунок 2. Структура пассивов ОАО “Аэрофлот”

В структуре пассивов ОАО «Аэрофлот» преобладает капитал и резервы, которые составляют более 50%, кредиторская задолженность составляет 33%, долгосрочные обязательства – 13%, оценочные обязательства – 1,1% и краткосрочные займы и кредиты – 0,8%.

В пассивах преобладают капиталы и резервы. Это гарантирует большую привлекательность для инвесторов, так как это свидетельствует о высокой независимости предприятия от кредиторов.

Отчет о прибылях и убытках, представленный в Таблице 3, показывает увеличение чистой прибыли на предприятии.

Таблица 3. Отчет о прибылях и убытках

| Наименование показателя

| Код

| на 31.12.11

| на 31.12.12

| | Выручка, в том числе:

|

|

|

| | продажа готовой продукции

| |

|

| | другие работы и услуги

| |

|

| | Себестоимостьпродаж, в том числе:

|

| -143276289

| -165605216

| | продажа готовой продукции

| |

|

| | другие работы и услуги

| |

|

| | Валовая прибыль (убыток)

|

|

|

| | Коммерчиские расходы

|

| -23106863

| -27290678

| | Управленческие расходы

|

| -6310998

| -6997373

| | Прибыль (убыток) от продаж

|

|

|

| | Доходы от участия в других организациях

|

|

|

| | Проценты к получению

|

|

|

| | Проценты к уплате

|

| -1001763

| -627788

| | Прочие доходы

|

|

|

| | Прочие расходы

|

| -11733083

| -14117086

| | Прибыль (убыток) до налогообложения

|

|

|

| | Текущий налог на прибыль

|

| -3375684

| -5825753

| | в т.ч. постоянные налоговые обязательства (активы)

|

| -2400280

| -1986346

| | Изменение отложенных налоговых обязательств

|

| -410798

|

| | Изменение отложенных налоговых активов

|

|

|

| | Прочее

|

|

|

| | Чистая прибыль (убыток)

|

|

|

| Увеличение чистой прибыли связано с увеличения количества услуг, предоставляемых компанией ОАО “Аэрофлот”.

Платежеспособность и финансовая устойчивость являются важнейшими характеристиками финансово-хозяйственной деятельности предприятия в условиях рыночной экономики. Если предприятие финансово устойчиво, платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров.

Показатели ликвидности и платежеспособности ОАО «Аэрофлот» представлены в Таблице 4.

Таблица 4. Показатели ликвидности и платежеспособности

| Наименование показателя

| нормативные значения

| значение показателя

| | 2010

| 2011

| 2012

| | величина СОС, или чистого оборотного капитала (фонкционирующий капитал)

| |

|

|

| | коэффицент текущей ликвидности

| 2,0-2,5

| 1,84

| 1,39

| 1,80

| | коэффицент быстрой ликвидности

| 0,7-0,8

| 1,74

| 1,29

| 1,68

| | коэффицент абсолютной ликвидности

| 0,2-0,25

| 0,36

| 0,33

| 0,41

| | коэффицент маневренности собственного капитала

| | 0,58

| 0,40

| 0,55

| | коэффицент маневренности (подвижности) собственного капитала

| | 0,06

| 0,20

| 0,23

| | коэффицент маневренности СОС

| | 0,13

| 0,70

| 0,51

| | коэффицент покрытия обор. активов собственным капю или коэффицент обеспечен. собств. об. ср.

| | 0,46

| 0,28

| 0,44

| | коэффицент покрытия запасов собственными оборотными средствами

| | 11,87

| 6,10

| 9,06

| Со стороны оценки ликвидности предприятия, значение коэффициента текущей значительно ниже рекомендуемых. Это свидетельствует о финансовой неустойчивости предприятия за анализируемый период. При этом коэффициенты абсолютной ликвидности и быстрой ликвидности в течение рассматриваемого периода больше рекомендуемых параметров, это означает, что доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, дебиторской задолженности, т.е. практически абсолютно ликвидными активами.

Финансовая оценка имущественного потенциала предприятия представлена в активе баланса, а также в приложениях к основной отчетности. Основные показатели имущественного потенциала представлены в Таблице 5.

Таблица 5. Финансовая оценка имущественного потенциала

| Наименование показателя

|

|

|

| | Величина контролируемых фирмой средств

|

|

|

| | Величина чистых активов (ЧА)

|

|

|

| | Доля основных средств в активах фирмы

| 10,94

| 12,22

| 9,90

| |

|

|

|

| | Уставный капитал

|

|

|

| | Величина чистых активов

|

|

|

| |

| соблюд.

| соблюд.

| соблюд.

| Заметна очень маленькая доля основных средств в активах фирмы - 9,9%, это говорит о преобладании оборотных активов на предприятии.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции.

Показатели финансовой устойчивости ОАО «Аэрофлот» представлены в Таблице 6.

Таблица 6. Показатели финансовой устойчивости

| Показатель

|

|

|

| | Собственный капитал

|

|

|

| | Внеоборотные активы

|

|

|

| | Собственные оборотные средства

|

|

|

| | Долгосрочные обязательства

|

|

|

| | Собственные и долгосрочные источники формирования запасов

|

|

|

| | Краткосрочные заемные средства

|

|

|

| | Общие источники формирования запасов

|

|

|

| | Запасы (включая НДС)

|

|

|

| | Излишек или недостаток собственных оборотных средств

|

|

|

| | Излишек или недостаток собственных и долгосрочных источников формирования запасов

|

|

|

| | Излишек или надостаток общей величины источников формирования запасов

|

|

|

| | Тип финансовой устойчивости

| Абсолютная ф.с

| Абсолютная ф.с

| Абсолютная ф.с

| Как видно из анализа, предприятие находится в отличном состоянии. А именно количество собственных оборотных средств, собственных и долгосрочных источников формирования запасов и источников формирования запасов достаточно, для осуществления компанией ОАО “Аэрофлот” своей деятельности.

Внутрифирменная эффективность – это способность руководства фирмы организовывать рациональное и эффективное прохождение ресурсов в ходе финансово-хозяйственной деятельности. Показатели внутрифирменной эффективности ОАО «Аэрофлот» представлены в Таблице 7.

Таблица 7. Оценка внутрифирменной эффективности

| Наименование показателя

|

|

| | Выручка от продожи продукции, тыс. руб.

|

|

| | Себестоимость проданных товаров, тыс. руб.

|

|

| | Среднегодовая стоимость активов, тыс. руб.

|

| 107842726,5

| | Среднегодовая величина запасов, тыс. руб.

|

|

| | Среднегодовая величина запасов сырья, материалов, тыс. руб.

|

|

| | Среднегодовая величина запасов готовой продукции и товаров для перепродажи, тыс. руб.

|

|

| | Среднегодовая величина дебиторской задолжности, тыс. руб.

| 45712942,5

|

| | Среднегодовая стоимость денежных средств, тыс. руб.

| 8348626,5

| 14348031,5

| | Среднегодовая стоимость краткосрочных фин. вложений, тыс. руб.

|

|

| | Среднегодовая стоимость кредиторской задолжности, тыс. руб.

|

| 34731255,5

| | Длительность оборота запасов, дни

| 6,75

| 7,05

| | Оборачиваемость средств в запасах, оборотов

| 53,33

| 51,08

| | Длительность оборота запасов сырья, материалов, дни

| 6,69

| 7,01

| | Оборачиваемость средств в запасах сырья, материалов, оборотов

| 53,78

| 51,39

| | Длительность оборота запасов готовой продукциии товаров для перепродажи, дни

| 0,0000

| 0,00

| | Длительность оборота дебеторской задолжности, дни

| 93,19

| 83,42

| | Оборачиваемость средств в дебеторской задолжности, оборотов

| 3,86

| 4,32

| | Длительность оборота денежных средств, дни

| 17,02

| 25,04

| | Длительность оборота краткосрочных фин. вложений, дни

| 10,814

| 2,260

| | Длительность оборота кредиторской задолженности, дни

| 74,32

| 75,50

| | Соотношение в темпах изменения активов, выручики, прибыли

|

|

| | Производительность труда (нет среднесписочной численности)

|

|

| | Фондоотдача

| 2,82

| 4,08

| | Ресурсоотдача

| 1,74

| 1,91

| | Продолжительность операционного цикла, дни

| 99,95

| 90,46

| | Продолжительность финансового цикла, дни

| 25,63

| 14,96

| На предприятии отмечается высокая эффективность использования основных средств, за исследуемый период фондоотдача составляет 4,08.

Низкая продолжительность операционного цикла характеризует хорошую деловую активность, т.к. увеличивается оборачиваемость оборотного капитала, у предприятия не возникают потребности в денежных средствах, и, как следствие, финансовых затруднений.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции. Показатели прибыльности и рентабельности ОАО «Аэрофлот» представлены в таблице 8.

Таблица 8. Показатели рентабельности

| Показатель

|

|

| | Средняя величина активов, тыс. руб.

| 101727223,5

| 107842726,5

| | Средняя величина текущих активов (оборотных активов), тыс. руб.

|

| 68166103,5

| | Средняя величина собственного капитала, тыс. руб.

| 46797574,5

|

| | Выручка от продажи товаров, продукции, тыс. руб.

|

|

| | Затраты организации, тыс. руб.

|

|

| | Прибыль от продажи, тыс. руб.

|

|

| | Прибыль до налогооболжения, тыс. руб.

|

|

| | Прибыль чистая, тыс. руб.

|

|

| | Рентабельность продаж, %

| 2,20

| 3,09

| | Рентабельность затрат, %

| 2,25

| 3,19

| | Рентабельность активов, %

| 6,24

| 15,11

| | Рентабельность текущих активов, %

| 10,04

| 23,91

| | Рентабельность собственного капитала, %

| 13,57

| 31,76

| | Финансовая рентабельность (рентабельность собственного капитала по чистой прибыли), %

| 6,50

| 21,62

| Рентабельность активов за период с 2012 по 2013 год увеличилась с 6,24% до 15,11%, что говорит о достаточно стабильной и достаточной генерации денежных средств.

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

ТЕОРЕТИЧЕСКАЯ МЕХАНИКА Статика является частью теоретической механики, изучающей условия, при которых тело находится под действием заданной системы сил...

|

Виды сухожильных швов После выделения культи сухожилия и эвакуации гематомы приступают к восстановлению целостности сухожилия...

КОНСТРУКЦИЯ КОЛЕСНОЙ ПАРЫ ВАГОНА Тип колёсной пары определяется типом оси и диаметром колес. Согласно ГОСТ 4835-2006* устанавливаются типы колесных пар для грузовых вагонов с осями РУ1Ш и РВ2Ш и колесами диаметром по кругу катания 957 мм. Номинальный диаметр колеса – 950 мм...

Философские школы эпохи эллинизма (неоплатонизм, эпикуреизм, стоицизм, скептицизм). Эпоха эллинизма со времени походов Александра Македонского, в результате которых была образована гигантская империя от Индии на востоке до Греции и Македонии на западе...

|

Седалищно-прямокишечная ямка Седалищно-прямокишечная (анальная) ямка, fossa ischiorectalis (ischioanalis) – это парное углубление в области промежности, находящееся по бокам от конечного отдела прямой кишки и седалищных бугров, заполненное жировой клетчаткой, сосудами, нервами и...

Основные структурные физиотерапевтические подразделения Физиотерапевтическое подразделение является одним из структурных подразделений лечебно-профилактического учреждения, которое предназначено для оказания физиотерапевтической помощи...

Почему важны муниципальные выборы? Туристическая фирма оставляет за собой право, в случае причин непреодолимого характера, вносить некоторые изменения в программу тура без уменьшения общего объема и качества услуг, в том числе предоставлять замену отеля на равнозначный...

|

|