РАСЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ (РАБОТ, УСЛУГ)

Общая сумма затрат по производству и реализации продукции (работ, услуг) складывается из следующих элементов затрат: 1) затраты на оплату труда; 2) отчисления на социальные нужды; 3) амортизация основных средств и нематериальных активов; 4) материальные затраты: - материалы и запасные части; - электроэнергия; - топливо; 5) прочие расходы: - отчисления в отраслевой централизованный инновационный фонд; - экологический налог; - платежи за землю; - платежи за отходы производства; - плата за сигнализацию и охрану; - плата за консультационные услуги; - командировочные расходы; - рекламные расходы и другие расходы, не вошедшие в предыдущие элементы затрат.

3.1 Расчет затрат на оплату труда

Затраты на оплату труда запланируем методом укрупненного расчета. Затраты на оплату труда работников, запланированные указанным методом, рассчитаем по следующей формуле:

где

Среднемесячную заработную плату одного работника в планируемом году рассчитаем по следующей формуле:

где

Среднегодовую численность работников рассчитаем по следующей формуле, согласно заданию курсового проекта:

где

n – количество месяцев до конца года со дня приёма;

Рассчитаем планируемые затраты на оплату труда работников:

Планируемые затраты на оплату труда работников составят 3438083,88 тыс. руб.

3.2 Расчет отчислений на социальные нужды

Отчисления на социальные нужды отражают обязательные страховые взносы в фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь. Рассчитаем отчисления на социальные нужды по следующей формуле:

где

Отчисления на социальные нужды в планируемом году составят 1168948,51 тыс. руб.

3.3 Расчет амортизации основных средств и нематериальных активов

Сумму годовых амортизационных отчислений рассчитываем линейным способом. Рассчитаем годовые амортизационные отчисления по каждому виду основных средств по следующей формуле:

где

где По формулам (15) и (16) рассчитаем амортизационные отчисления и норму амортизации по каждому виду основных фондов соответственно: 1. Здания:

2. Машины и оборудование:

3. Передаточные устройства:

4. Сооружения:

5. Транспортные средства:

6. Прочие:

Рассчитаем сумму годовых амортизационных отчислений по следующей формуле (17):

Результаты расчетов амортизационных отчислений сведем в таблицу 3.

Таблица 3 – Расчет амортизационных отчислений в планируемом году

Сумма амортизационных отчислений в планируемом году составит 258481,077 тыс. руб. Величина амортизационных отчислений зависит от срока службы оборудования и от его стоимости. Наибольшие амортизационные отчисления приходятся на передаточные устройства, составляющие соответственно 69841,75 тыс. руб. и на машины и оборудование 61050,7 тыс. руб.

3.4 Расчет материальных затрат

Запланируем материальные затраты на основании укрупненных материальных затрат (МЗ), приходящихся на 100 рублей выручки. Рассчитаем сумму МЗ в планируемом году по следующей формуле:

где

Рассчитаем материальные затраты на 100 рублей выручки с использованием процента снижения МЗ на 100 рублей выручки от реализации продукции (работ, услуг) по каждому виду МЗ по следующей формуле:

где

Рассчитаем сумму МЗ в планируемом году по каждому виду МЗ по формуле (18):

Сведем полученные результаты в таблицу 4.

Таблица 4 – Расчет материальных затрат в планируемом году

Таким образом, общая сумма материальных затрат в планируемом году составила 685170337 тыс. руб. Наибольшая сумма затрат пришлась на топливо ̶ 232832,49 тыс. руб.

3.5 Расчет прочих расходов

К прочим расходам относятся другие расходы, не вошедшие в предыдущие элементы затрат. Согласно заданию курсового проекта доля прочих затрат в общей сумме затрат по производству и реализации продукции (работ, услуг) составляет 11 %. Составим пропорцию:

Прочие – 11 % ЗОТпл+Апл+ОСНпл+МЗпл – (100-11)%

Рассчитаем прочие расходы по следующей формуле:

Сумма прочих расходов в общей сумме затрат по производству и реализации продукции (работ, услуг) составила 686039,57 тыс. руб.

3.6 Расчет структуры и калькуляции себестоимости продукции

Структура себестоимости рассчитывается отношением каждого элемента затрат к общей сумме затрат по производству и реализации продукции, товаров, работ, услуг. Калькуляция себестоимости единицы продукции – это расчет затрат, приходящихся на 100 рублей выручки от реализации продукции, товаров, работ, услуг по каждому элементу. Калькуляцию себестоимости единицы продукции рассчитаем по следующей формуле:

где

Рассчитаем структуру себестоимости по следующей формуле:

где

Рассчитаем себестоимость 100 рублей выручки от реализации продукции, товаров, работ, услуг по следующей формуле:

Результаты расчетов сведем в таблицу 5.

Таблица 5 – Затраты по производству и реализации продукции (работ, услуг) в планируемом году

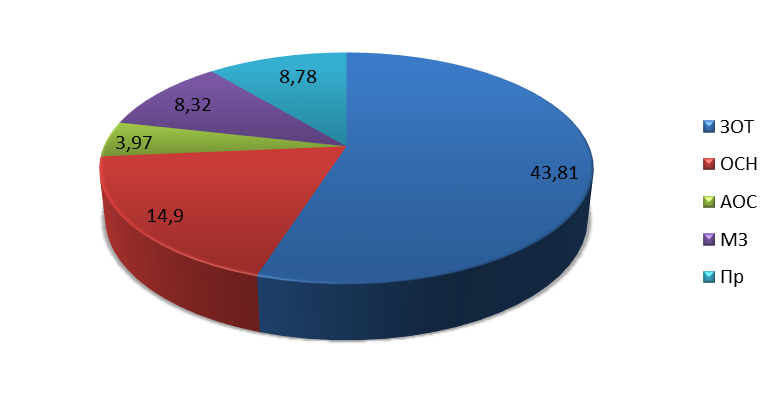

Проанализировав данные таблицы 5 видно, что затраты по производству и реализации продукции (работ, услуг) в планируемом году составят 6236723,4 тыс. руб. В общей сумме затрат наибольший удельный вес имеют затраты на оплату труда – 55,12 %, следовательно, производство является трудоёмким. Материальные затраты в общей сумме затрат составляют 10,9 %, отчисления на социальные нужды – 18,74 %, амортизационные отчисления – 4,15 %, прочие расходы – 11,09 %. Для получения 100 рублей выручки от реализации продукции (работ, услуг) понадобиться 8,74 руб. материальных затрат, 43,85 руб. затрат на оплату труда, 14,91 руб. отчислений на социальные нужды, 3,29 руб. амортизационных отчислений, 8,75 руб. прочих расходов. В итоге, для получения 100 рублей выручки от реализации продукции (работ, услуг) необходимо потратить 78,76 рубля. Приведем диаграмму, отражающую структуру себестоимости 100 рублей выручки от реализации продукции (работ, услуг) на рисунке 4.

Рисунок 4 – Структура себестоимости 100 рублей выручки от реализации продукции (работ, услуг) в планируемом году

4 РАСЧЕТ ПРИБЫЛИ

Прибыль – это абсолютный показатель эффективности производства, его коммерческая цель. Конечным финансовым результатом деятельности РУЭС является чистая прибыль. Рассчитаем чистую прибыль следующим образом: 1. Рассчитаем прибыль от реализации продукции (работ, услуг) в планируемом году по следующей формуле:

где

НДС – налог на добавленную стоимость в планируемом году, тыс. руб.

Рассчитаем НДС по следующей формуле:

где

2. Рассчитаем прибыль по текущей деятельности по следующей формуле:

где

3. Рассчитаем прибыль по инвестиционной деятельности в планируемом году по следующей формуле:

где

4. Рассчитаем прибыль по финансовой деятельности в планируемом году по следующей формуле:

где

5. Рассчитаем прибыль до налогообложения в планируемом году по следующей формуле:

6. Рассчитаем налогооблагаемую прибыль в планируемом году по следующей формуле:

где

7. Рассчитаем чистую прибыль в планируемом году по следующей формуле:

где НП – налог на прибыль, тыс. руб.

Рассчитаем налог на прибыль по следующей формуле:

где

Таким образом, чистая прибыль в планируемом году составит 293315,2 тыс. руб. Эта прибыль направляется на образование фонда потребления и фонда накопления, создаваемых на предприятии.

|

, тыс. руб. (11)

, тыс. руб. (11) – среднегодовая численность работников в планируемом году, чел.;

– среднегодовая численность работников в планируемом году, чел.; – средняя месячная заработная плата одного работника в планируемом году, тыс. руб.;

– средняя месячная заработная плата одного работника в планируемом году, тыс. руб.; – количество месяцев в планируемом периоде.

– количество месяцев в планируемом периоде. , тыс. руб. (12)

, тыс. руб. (12) – среднемесячная заработная плата одного работника в текущем году, тыс. руб.;

– среднемесячная заработная плата одного работника в текущем году, тыс. руб.; – планируемый темп роста средней заработной платы, %.

– планируемый темп роста средней заработной платы, %. тыс. руб.

тыс. руб. , чел. (13)

, чел. (13) – численность работников на начало года, чел.;

– численность работников на начало года, чел.; - количество человек, принимаемых на работу;

- количество человек, принимаемых на работу; – планируемое количество увольнений.

– планируемое количество увольнений. чел.

чел. тыс.руб.

тыс.руб. , тыс. руб. (14)

, тыс. руб. (14) – планируемые затраты на оплату труда, тыс. руб.;

– планируемые затраты на оплату труда, тыс. руб.; – ставка отчислений на социальные нужды в соответствии с действующим законодательством, %.

– ставка отчислений на социальные нужды в соответствии с действующим законодательством, %. тыс. руб.

тыс. руб. , тыс. руб. (15)

, тыс. руб. (15) – среднегодовая стоимость основных средств по каждому виду основных средств, тыс. руб.;

– среднегодовая стоимость основных средств по каждому виду основных средств, тыс. руб.; – годовая норма амортизации, %

– годовая норма амортизации, % , (16)

, (16) – срок полезного использования объекта основных средств, лет.

– срок полезного использования объекта основных средств, лет. %

% тыс. руб.

тыс. руб. %

% тыс. руб.

тыс. руб. %

% тыс. руб.

тыс. руб. %

% тыс. руб.

тыс. руб. %

% тыс. руб.

тыс. руб. %

% тыс. руб.

тыс. руб. , тыс. руб. (17)

, тыс. руб. (17) тыс. руб.

тыс. руб. , тыс. руб. (18)

, тыс. руб. (18) – материальные затраты, приходящиеся на 100 рублей выручки от реализации продукции (работ, услуг) в планируемом году, тыс. руб.;

– материальные затраты, приходящиеся на 100 рублей выручки от реализации продукции (работ, услуг) в планируемом году, тыс. руб.; – выручка от реализации продукции (работ, услуг) в планируемом году, тыс. руб.

– выручка от реализации продукции (работ, услуг) в планируемом году, тыс. руб. , руб. (19)

, руб. (19) - материальные затраты на 100 рублей выручки в текущем году по каждому виду МЗ, руб.;

- материальные затраты на 100 рублей выручки в текущем году по каждому виду МЗ, руб.; – процент снижения МЗ на 100 рублей выручки от реализации продукции (работ, услуг) по каждому виду МЗ, %

– процент снижения МЗ на 100 рублей выручки от реализации продукции (работ, услуг) по каждому виду МЗ, % руб.;

руб.; руб.;

руб.; руб.

руб. тыс. руб.;

тыс. руб.; тыс. руб.;

тыс. руб.; тыс. руб.

тыс. руб. , тыс. руб. (20)

, тыс. руб. (20) тыс. руб.

тыс. руб. (21)

(21) – затраты по каждому элементу, тыс. руб.;

– затраты по каждому элементу, тыс. руб.; руб.

руб. руб.

руб. руб.

руб. руб.

руб. руб.

руб. (22)

(22) – сумма затрат, тыс. руб.

– сумма затрат, тыс. руб. (23)

(23) тыс. руб.

тыс. руб. %

% %

% %

% %

% 11 %

11 % руб. (24)

руб. (24) руб.

руб.

, тыс. руб. (25)

, тыс. руб. (25) – затраты по производству и реализации продукции (работ, услуг) в планируемом году, тыс. руб.;

– затраты по производству и реализации продукции (работ, услуг) в планируемом году, тыс. руб.; , тыс. руб. (26)

, тыс. руб. (26) – ставка НДС, равная 20 %

– ставка НДС, равная 20 % тыс. руб.

тыс. руб. 296174,88 тыс. руб.

296174,88 тыс. руб. , тыс. руб., (27)

, тыс. руб., (27) – прибыль от реализации продукции (работ, услуг) в планируемом году, тыс. руб.;

– прибыль от реализации продукции (работ, услуг) в планируемом году, тыс. руб.; – прочие доходы по текущей деятельности в планируемом году, тыс. руб.;

– прочие доходы по текущей деятельности в планируемом году, тыс. руб.; – прочие расходы по текущей деятельности в планируемом году, тыс. руб.

– прочие расходы по текущей деятельности в планируемом году, тыс. руб. 307174,88 тыс. руб.

307174,88 тыс. руб. , тыс. руб. (28)

, тыс. руб. (28) – доходы по инвестиционной деятельности в планируемом году, тыс. руб.;

– доходы по инвестиционной деятельности в планируемом году, тыс. руб.; – расходы по инвестиционной деятельности в планируемом году, тыс. руб.

– расходы по инвестиционной деятельности в планируемом году, тыс. руб. 17,860 тыс. руб.

17,860 тыс. руб. , тыс. руб. (29)

, тыс. руб. (29) – доходы по финансовой деятельности в планируемом году, тыс. руб.;

– доходы по финансовой деятельности в планируемом году, тыс. руб.; – расходы по финансовой деятельности в планируемом году, тыс. руб.

– расходы по финансовой деятельности в планируемом году, тыс. руб. тыс. руб.

тыс. руб. , тыс. руб. (30)

, тыс. руб. (30) тыс. руб.

тыс. руб. , тыс. руб. (31)

, тыс. руб. (31) – льготируемая прибыль в планируемом году, тыс. руб.

– льготируемая прибыль в планируемом году, тыс. руб. тыс. руб.

тыс. руб. , тыс. руб. (32)

, тыс. руб. (32) , тыс. руб. (33)

, тыс. руб. (33) – ставка налога на прибыль, равная 18 %

– ставка налога на прибыль, равная 18 % тыс. руб.

тыс. руб. тыс. руб

тыс. руб