Вопрос 1. Счета и их классификация

Тема 2: Система счетов и двойная запись

План:

1. Счета и их классификация

2. Двойная запись, как основной метод учета.

3. Правила оформления бухгалтерских записей

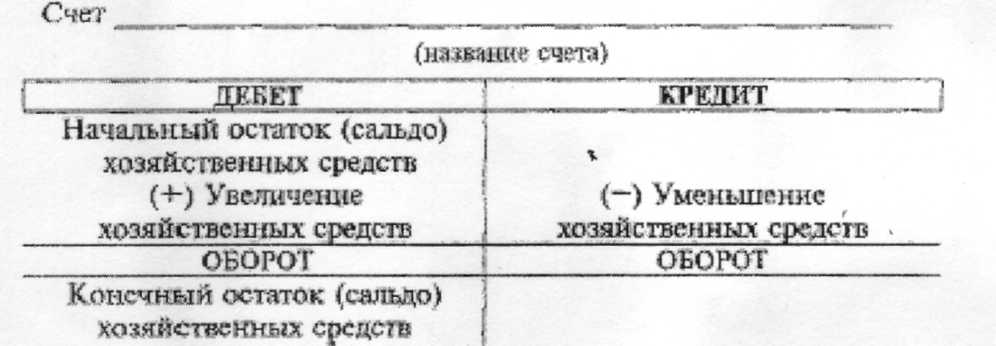

Счета представляют собой способ группировки текущего контроля и учета средств предприятия, их источников и хозяйственных процессов. Они делятся на активные и пассивные. На активных счетах (с латинского - деятельный) отражается информация об активах предприятиях, т.е. средствах, способных приносить доход. На пассивных счетах (от латинского - недеятельный) показаны собственный капитал и обязательства. Счет имеет две стороны. Левую сторону счета называют дебет, а правую — кредит. В активных счетах дебет означает увеличение, а кредит - уменьшение, в пассивных - наоборот. Итог слагаемых сумм по дебету или кредиту счетов - это оборот, а конечный остаток по счету - сальдо. Сальдо по активному счету определяется как начальный остаток, отраженный по дебету. Счета суммируют с дебетовым оборотом и вычитают кредитовый оборот по счету. Сальдо на конец месяца по активному счету записывают в дебет. По пассивному счету сальдо конечного получают как сумму сальдо начального, отраженного по кредиту счета и кредитового оборота за минусом дебетового оборота. Сальдо кредитового счета отражают по кредиту. Все счета, согласно экономической группировке, делятся на две группы: активные и пассивные. Активные счета предназначены для отражения состояния и движения хозяйственных средств. Активными счета называются потому, что хозяйственные средства показываются в активе баланса. Счета, предназначенные для отражения состояния и движения источников хозяйственных средств, называются пассивными, так как в балансе источники показываются в пассиве баланса. Деление счетов на активные и пассивные отражает органическую связь счетов с балансом. В активных счетах на дебетовой стороне записывается остаток средств на начало месяца, операции, вызывающие увеличение средств, и остаток на конец месяца. На кредитовой стороне записываются операции, вызывающие уменьшение хозяйственных средств. При открытии счета прежде всего записывают первоначальное сальдо (т.е. остаток), а затем изменение средств (источников), после чего определяется конечное сальдо. В активных счетах сальдо всегда дебетовое. Увеличение средств в активных счетах показывается по дебету, а уменьшение — по кредиту. Итоги записей сумм операций за месяц по дебету и кредиту счета носят название оборота. Для определения конечного сальдо (остатков) к начальному сальдо присоединяют оборот, отражающий увеличение средств (источников), а затем вычитают оборот, отражающий их уменьшение. В случае отсутствия остатка счет считается закрытым. Порядок открытия активных и пассивных счетов и записей в них можно представить следующим образом.

|