Схема пассивного счета

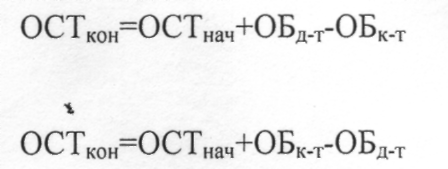

К пассивным счетам относятся, например, счета «Расчеты с поставщиками и подрядчиками», «Уставный капитал». Конечный остаток определяется по каждому счету в конце месяца. В активных счетах он определяется по формуле:

в пассивных:

С точки зрения объема операций, отраженных на счетах, они делятся на Синтетические и аналитические. Синтетические счета - счета, на которых учитывают однородные объекты учета без подразделения на отдельные элементы. Учет ведут в стоимостном выражении Аналитические счета -это детализированные синтетические счета. В аналитических счетах применяют не только стоимостные, но и натуральные измерители. Дополнительная группировка однородных аналитических счетов внутри синтетического счета носит название субсчет. Для связи счетов аналитического учета с соответствующим синтетическим счетом применяют оборотную ведомость по аналитическим счетам. Она бывает двух видов: по расчетным и по товарно-материальным счетам. Счета, используемые в бухгалтерском учете, также классифицируют, применяя 2 группировки: по экономическому содержанию и структуре и назначению. Бухгалтерские счета могут быть сгруппированы в пять групп: 1 группа — основные счета; 2 группа — регулирующие счета; 3 группа — операционные счета; 4 группа — финансово-результативные счета; 5 группа — забалансовые счета. Основные счета подразделяются на инвентарные, фондовые, счета расчетов. Регулирующие счета делятся на дополнительные, контрарные (контрактивные) и контрарно-дополнительные. Операционные счета включают в себя собирательно-распределительные, бюджетно-распределительные, калькуляционные. Финансово-результативные счета делятся на две подгруппы: сопоставляющие и прибыли, убытки. На основных счетах накапливается информация, характеризующая движение имущества и капитала организации и состояние расчетов с его дебиторами и кредиторами. Регулирующие счета уточняют стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах. Они являются дополнением основных счетов и с их помощью текущая учетная оценка активов, отражаемых на основных счетах, регулируется до суммы их балансовой стоимости (оценки). Операционные счета предназначены для отражения расходов, возникающих при выполнение хозяйственных операций, процессов заготовления, производства и реализации продукции, товаров, (работ, услуг). Финансово-результативные счета предназначены для определения результатов сопоставления доходов и связанных с их получением расходов организации и выявления прибыли или убытка. Как уже было сказано, основные счета делятся на инвентарные, фондовые и счета расчетов. Счета, на которых учитываются материальные ценности и денежные средства организации, включая ценные бумаги, называются инвентарными. На аналитическом уровне эти объекты учета показаны в натуральном выражении.

|