Порядок формирования, распределение и использование финансовых ресурсов. Методы управления финансовыми ресурсами предприятия

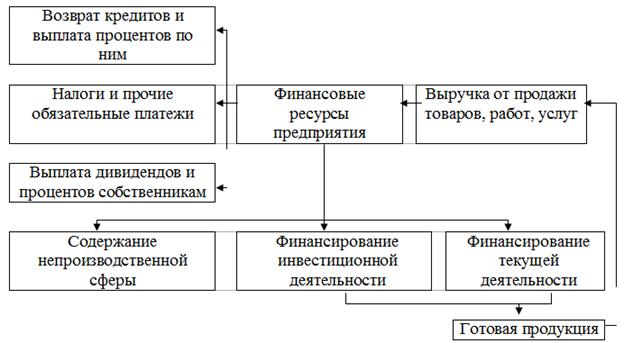

Основной целью формирования финансовых ресурсов предприятия является полное удовлетворение его финансовых потребностей, обеспечивающих предусмотренные темпы его устойчивого роста в предстоящем периоде. С учетом этой цели процесс формирования финансовых ресурсов предприятия строится на основе следующих принципов: 1. Учет перспектив развития хозяйственной деятельности предприятия. Процесс формирования объема и состава финансовых ресурсов предприятия подчинен целям обеспечения устойчивого его роста на всех этапах стратегического периода. Обеспечение этой перспективности формирования финансовых ресурсов предприятия достигается в процессе долгосрочного планирования их объема и состава. 2. Выделение в общем объеме финансовых ресурсов инвестиционной их части. Общая потребность в инвестиционных ресурсах предприятия основывается на расчетах объемов инвестирования, обеспечивающего реализацию, как корпоративной его стратегии, так и функциональных его стратегий, а также стратегий отдельных бизнес-единиц. 3. Обеспечение оптимальной структуры источников формирования финансовых ресурсов с позиций финансовой безопасности предприятия. Оптимальная структура источников формирования финансовых ресурсов обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. 4. Минимизация стоимости привлечения финансовых ресурсов по каждому из источников их формирования. Такая минимизация способствует снижению средневзвешенной стоимости капитала предприятия, а соответственно и росту уровня его финансовой рентабельности. Реализация этих принципов составляет основное содержание процесса управления формированием финансовых ресурсов предприятия в системе обеспечения его финансовой безопасности. Успешное развитие предприятия при прочих равных условиях зависит от мобилизации всех источников получения финансовых средств. Из них наиболее важными для предприятия с точки зрения их величины и самостоятельности являются финансовые ресурсы, образуемые за счет собственных и приравненных к ним средств, а также заемные средства. При этом важно отметить, что каждый источник, приведенный приложении 2, характеризуется спецификой своего образования. Так, например, получение прибыли связано со многими обстоятельствами. Условно их можно разделить на четыре основные группы. Первая группа – это выбор производства таких товаров и оказания услуг, которые пользуются спросом у населения (миссия предприятия). Вторая группа – это умелое использование производственных и хозяйственных факторов, обеспечивающих выпуск товаров с издержками производства ниже общественно необходимых и высокого качества. Третья группа связана с умением эффективно осуществлять сбыт продукции и снабжение производства сырьем, материалами и т. д. по приемлемым ценам. Четвертая группа включает в себя факторы экономического роста на основе расширения производства, внедрения новых технологий, техники и освоения новых продуктов, позволяющих обеспечивать получение прибыли. Потребности в финансовых средствах, как показывает практика, возникают в краткосрочном и долгосрочном планах. Основными их источниками являются собственные и заемные средства. Практика выработала две формы их обеспечения. Одна представляет собой собственные средства, включающие в себя: уставный капитал, резервный фонд, фонды накоплений, целевые финансовые поступления, средства от других организаций и частных лиц, поступления от сдачи имущества в аренду, нераспределенную прибыль прошлых лет, прибыль отчетного года. Вторая – заемные средства, включающие в себя долгосрочные и краткосрочные кредиты и займы банков и организаций. Вместе с тем практика свидетельствует о том, что собственные средства, как правило, используются на расширение производства, модернизацию оборудования и на долгосрочную перспективу. Наиболее предпочтительным источником подобного финансирования является нераспределенная прибыль. Но если этих средств не хватает, то прибегают к заемным средствам. Основными формами их получения являются кредиты, ссуды, лизинг и т. д. В ходе текущей деятельности финансовые средства могут понадобиться на пополнение запаса на складе или оплату непредвиденных расходов. Эти потребности носят, как правило, краткосрочный характер. Их финансирование осуществляется преимущественно за счет заемных средств в форме взятия кредита. На практике различают две основные его формы – коммерческий и банковский кредиты. Коммерческий кредит предоставляется в товарной форме продавцами товаров их покупателям в виде отсрочки платежа за проданные товары или предоставленные услуги. В развитых странах коммерческий кредит составляет 20-30% всех кредитных сделок. В России в силу нестабильной экономической среды и недостаточного количества эффективно-хозяйствующих субъектов рынка он получил несколько ограниченное распространение. Банковский кредит предоставляется в виде денежных ссуд коммерческими банками и другими финансовыми учреждениями (различные инвестиционные фонды, финансовые компании и т. д.). Кредиты выдаются, как правило, под залог или гарантии. Наиболее распространенной формой обеспечения кредита являются банковские гарантии, товарораспорядительные документы, товары, недвижимое имущество, наличные депозиты и векселя. Если заемщик не в состоянии выплатить ссуду, залог может перейти в собственность ссудодателя. Под залог могут быть выставлены счета дебиторов. В данном случае деньги, полученные в уплату за товар, отправляются в банк на счет ссудодателя. Положительной стороной данного вида финансирования является более низкий процент за получение кредита по сравнению с необеспеченным займом. Особый вид обеспечения банковского кредита – залог недвижимости. В этом случае выдаваемые ссуды называются ипотечным кредитом. Помимо вышеназванных кредитов в практике финансирования предприятий применяются такие формы, как: кредитная линия, аккредитив, факторинг, автоматически возобновляемый кредит, кредит с платежом в рассрочку, факторинг. Кредитная линия. Банк дает фирме определенную сумму до определенной величины на повторяющейся основе и на короткий срок (как правило, до одного года) при условии, что у банка есть свободные средства. Цель кредитной линии заключается в ускорении процедуры займа денег, чтобы фирме не приходилось каждый раз подавать новую заявку на рассмотрение. Обычно банк начисляет комиссионные проценты, на свои обязательства, предоставив предприятию денежные средства в объеме неиспользованной кредитной линии. Преимуществами в данном случае являются: достаточно легкий и незамедлительный доступ к финансированию в условиях стесненного денежного рынка, возможность использовать заемные средства в нужном объеме, немедленное возвращение долга при поступлении ожидаемых средств. Целесообразно пользоваться кредитной линией и тогда, когда предприятие работает по большим конкретным проектам в течение длительного времени и рассчитывает получать незначительные или не получать вовсе денежные средства до окончания работ. Недостатки кредитной линии объясняются необходимостью предоставлять имущественный залог и дополнительную финансовую информацию для банка-кредитора. Осуществляя заем по кредитной линии, предприятие иногда имеет компенсационный остаток (счет без начисления процентов) для конкретного банка. Этот остаток бывает в количестве процентного дохода с займа и, следовательно, увеличивает стоимость предоставленной ссуды. Компенсационный остаток может распространиться и на неиспользованную часть кредитной линии, тогда в данном случае размер процентной ставки уменьшается. Аккредитив – документ, выпущенный банком и гарантирующий оплату переводного векселя клиента на определенную сумму в течение указанного периода. Фактически кредит банка заменяется кредитом покупателя, при этом риск продавца снижается до минимума. Оплата может быть произведена по предоставлении доказательств произведенной отгрузки или после выполнения других условий. Аккредитивы используются преимущественно в международной торговле. Существуют различные виды аккредитивов, например товарный, обычно выставляемый в пользу третьей стороны, или подтвержденный, который предоставляется корреспондентским банком и гарантируется выставляющим банком. Преимущества такого вида финансирования состоят в том, что компании не требуется производить авансовые выплаты за отгрузку товара, используя средства, которые могут быть применены в другом коммерческом деле. Автоматически возобновляемый кредит – соглашение между банком и заемщиком, в котором банк обязуется предоставлять ссуды до определенной общей суммы в течение соответствующего периода, при этом векселя являются краткосрочными (обычно 90 дней). Когда ссуда выплачена, денежные средства в объеме, равном выплаченной сумме, снова могут заимствоваться на условиях того же соглашения. Преимущества такого кредита – это возможность немедленного кредитования и минимальные ограничения (по сравнению с кредитной линией), а основной недостаток – ограничения, налагаемые банком. Кредит с платежом в рассрочку требует ежемесячных выплат процентов и основной суммы ссуды. Когда сумма ссуды достигает определенного (небольшого) предела, предприятие может получить возможность повторно финансироваться по более низкой процентной ставке. Преимущество этого вида ссуды в том, что она обычно точно соответствует сезонным финансовым потребностям предприятия. Ссудный процент по кредиту может оплачиваться как при наступлении срока платежа (обычный процент), так и авансом (дисконтирование ссуды). Когда он выплачивается авансом, сумма заемных средств уменьшается, а реальная процентная ставка увеличивается. Факторинг – это один из наиболее дорогостоящих источников финансирования. Смысл его состоит в том, что предприятие продает свои дебиторские счета с большой скидкой. Уровень скидки зависит от длительности дебиторской задолженности (невозвращение долгов). К внутренним счетам финансирования относят обычно ускорение инкассо дебиторских счетов и сокращение расходов. Привлеченный капитал, как свидетельствует зарубежная практика, – это средство, поступающее на предприятие за счет займа ссудных организаций или через продажу долговых обязательств. Долгосрочные ссуды обычно дороже, чем краткосрочные, так как в долг идет более значительная сумма, а дата возврата денег удалена во времени. Долгосрочные ссуды, как правило, выдаются под определенное обеспечение (недвижимость, оборудование, ценные бумаги). Если фирма не в состоянии получить деньги у финансовой организации, она может выпустить в продажу облигации. Последние являются долговой распиской фирмы. Собственный капитал создается за счет продажи акций. Новые акции, как свидетельствует опыт зарубежных стран, обычно выпускаются по более высокой стоимости, чем старые. Считается, что предприятие на протяжении какого-то времени добивается устойчивой эффективности своей работы, поэтому стоимость его акций должна быть выше первоначальной. Поскольку дивиденды не вычитаются из налогооблагаемой прибыли, последняя уменьшается на сумму дивидендов, а, следовательно, может сложиться такое положение, что выгоднее будет брать кредит. Однако получить кредит на большую сумму денежных средств не всегда удается. Из вышеизложенного следует, что существуют различные источники финансирования. В связи с этим задачей руководства предприятия является поиск таких источников финансирования, которые обеспечивали бы получение денежных средств по самой низкой стоимости, а их использование приносило бы наибольшую прибыль. Распределение финансовых ресурсов предприятия представлено на рис. 6.

Рис. 6. Распределение финансовых ресурсов предприятия Финансовые ресурсы предприятий направляются на следующие цели: - финансирование затрат на производство и реализацию продукции, работ, услуг; - реальные и финансовые инвестиции; - образование денежных фондов специального назначения; - платежей в бюджет и внебюджетные фонды; - погашение кредитов и ссуд; - благотворительные цели. Таким образом, можно сказать, что финансовые ресурсы по источникам образования подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения. Финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности, а основным направлением использования финансовых ресурсов предприятия является финансирование затрат на производство и реализацию продукции, работ, услуг. Успешная деятельность предприятия не возможна без разумного управления финансовыми ресурсами. Нетрудно сформулировать цели для достижения которых необходимо рациональное управление финансовыми ресурсами: - выживание предприятия в условиях конкурентной борьбы; - избежание банкротства и крупных финансовых неудач; - лидерство в борьбе с конкурентами; - максимизация рыночной стоимости фирмы; - приемлемые темпы роста экономического потенциала фирмы; - рост объемов производства и реализации; - максимизация прибыли; - минимизация расходов; - обеспечение рентабельной деятельности и т. д. Приоритетность той или иной цели может выбираться предприятием в зависимости от отрасли, положения на данном сегменте рынка и от многого другого, но удачное продвижение к выбранной цели во многом зависит от совершенства управления финансовыми ресурсами предприятия. Таким образом, управление финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его развития. Управление финансовыми ресурсами предприятия осуществляется по следующим основным этапам. На первом этапе изучается общий объем формирования финансовых ресурсов, соответствие темпов прироста собственного и заемного капиталов темпам прироста имущества и объема реализуемой продукции предприятия, динамика удельного веса собственных и заемных ресурсов в общем объеме формирования финансовых ресурсов в предплановом периоде. На втором этапе анализа рассматриваются источники формирования финансовых ресурсов. В первую очередь изучается соотношение внешних и внутренних источников формирования финансовых ресурсов, а также стоимость привлечения собственного и заемного капиталов за счет различных источников. На третьем этапе анализа оценивается достаточность финансовых ресурсов, сформированных на предприятии в отчетном периоде. На четвертом этапе, проводится оптимизация соотношения внутренних и внешних источников формирования собственных и заемных финансовых ресурсов. Основными методами, связанными с оценкой и последующим управлением финансовыми ресурсами являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру. Финансовый анализ проводится с помощью разного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями отчетности, что позволяет более эффективно управлять финансовыми потоками. Можно выделить три основных типа моделей, которые используются в финансовом анализе: дескриптивные, предикативные и нормативные. 1. Дескриптивные модели – это модели описательного характера. Они являются основными для оценки финансового состояния предприятия. К ним можно отнести построение системы отчетных балансов, представление финансовой отчетности в разрезах, вертикальный и горизонтальный анализ отчетности, систему аналитических коэффициентов, аналитические записи к отчетности. Горизонтальный (временной) анализ – это сравнение каждой позиции отчетности с аналогичной ей позицией в предыдущем периоде или за более длительный промежуток времени. В зависимости от вкладываемого смысла горизонтальным анализом также называют сравнение статей актива и пассива баланса и сравнительный анализ статей форм отчетности одного предприятия с другими предприятия данной отрасли. Трендовый анализ – это сравнение каждой позиции отчетности с аналогичной ей позицией ряда предыдущих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем. Вертикальный анализ – это определение структуры итоговых финансовых показателей с выявлением изменения каждой позиции по сравнению с предыдущим периодом. Анализ относительных показателей (коэффициентов) – это расчет соотношений отдельных показателей позиций отчета с позициями разных форм отчетности, определение взаимосвязей показателей. Относительные показатели подразделяются на коэффициенты распределения и коэффициенты координации. Сравнительный анализ – это и внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными. Факторный анализ – это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических методов исследования. Он может быть прямым (собственно анализ) и обратным (синтез). 2. Предикативные модели – это модели прогностического характера, которые используются для прогнозирования доходов предприятия и его будущего финансового состояния. Наиболее распространенными из них являются: расчет точки критического объема продаж, построение прогнозных финансовых отчетов, модели динамического анализа, модели ситуационного характера. 3. Нормативные модели позволяют сравнить фактические результаты деятельности предприятия с, ожидаемыми, рассчитанными по бюджету. Эти модели используются во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов и к анализу отклонений фактических данных от их нормативов. Любая из форм финансового анализа осуществляется по следующим основным этапам: - отбор и подготовка к аналитическому исследованию необходимой исходной финансовой информации; - аналитическая обработка отобранной исходной финансовой информации, формирование аналитической информации; - интерпретация полученной аналитической информации; - оценка результатов проведенного анализа; - подготовка выводов и рекомендаций проведенного анализа. В целом, ключевыми проблемами предприятий в области управления финансовыми ресурсами являются: - управление финансовыми потоками; - дефицит денежных средств; - составление финансового плана, бюджетирование; - освоение системы управленческого учета; - антикризисное управление; - разработка финансово-экономической стратегии; - управление затратами; - оргструктура финансовой службы и др. Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы. Долгое время в отечественной практике финансовые службы предприятий не имели самостоятельного значения, их работа сводилась к обслуживанию расчетов с использованием строго определенных форм, составлению элементарных финансовых планов и отчетов, не имеющих реальных последствий. Реальные последствия имела только работа бухгалтерии, то есть было целесообразным объединять финансовую работу с бухгалтерской в рамках одной службы – бухгалтерии. Такая практика организации финансов существовала и существует до сих пор на большинстве российских предприятий. Но руководителю предприятия следует принять во внимание, что одновременно быть хорошим бухгалтером и хорошим финансистом человек не может. Главное в работе бухгалтера – способность внимательно разобраться в первичных документах и в соответствии с инструкциями и циркулярами точно отразить их в бухгалтерских регистрах. Совсем другое требуется от финансового менеджера. Работа этой профессии связана с принятием решений в условиях неопределенности, что вытекает из многовариантности исполнения одной и той же финансовой трансакции. Работа финансиста требует гибкости ума, это должна быть натура творческая, способная рисковать и оценивать степень риска, воспринимать новое в быстро меняющейся внешней среде. Сопоставляя особенности двух профессий, не следует забывать об очень тесной взаимосвязи между ними, которую кратко можно выразить так: если бухгалтер фиксирует денежное значение осуществленных трансакций, отображая их в итоговом документе – балансе, то финансист формирует эти значения из множества неизвестных. В сущности, все функции по поиску значений этих неизвестных и есть финансовая работа. Сегодня предприятие при организации адекватной времени финансовой работы сталкивается с большими трудностями. Опыт успешно работающих фирм показал, что кратчайший путь разрешения этой проблемы находится в руках руководителя предприятия. Сегодня признание получили два подхода к реорганизации финансовой службы фирмы: 1. Если руководитель – профессиональный финансист, он сам координирует реорганизацию финансовой службы. Это оптимальный вариант, но в отечественной практике это скорее исключение, чем правило. 2. Руководитель, понимающий задачи и функции современной финансовой службы фирмы, но, не будучи профессиональным финансистом, не знающий тонкостей этой профессии, привлекает стороннюю организацию для постановки и внедрения на практике необходимой модели организации финансовой работы. Независимо от выбранного подхода к реорганизации финансовой службы, фирма стремится к созданию некой стандартной модели организации финансовой работы, адекватной рыночным условиям. Принципиальная схема этой модели показана на рис. 7. Приведенная схема нетиповая, а состав ее элементов может варьировать в зависимости от вида компании, ее размеров и прочих факторов.

Рис. 7. Организационная структура управления финансовыми службами Главное, что следует отметить в работе финансового менеджера, это то, что она либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. Тем самым подчеркивается исключительная важность этой функции. Вне зависимости от организационной структуры фирмы финансовый менеджер отвечает за анализ финансовых проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству. Таким образом, управление финансовыми ресурсами является одной из ключевых подсистем общей системы управления предприятием. Основными методами, связанными с оценкой и последующим управлением финансовыми ресурсами являются методы экономического анализа и в частности финансовый анализ. На основании финансового анализа текущего состояния ресурсов предприятия проводится разработка рекомендаций, которые позволили бы оптимизировать их структуру. Обобщая все вышеизложенное можно сказать, что финансовые ресурсы предприятия – это часть денежных средств в форме доходов и внешних поступлений, предназначенных для выполнения финансовых обязательств и осуществления затрат по обеспечению расширенного воспроизводства. Они образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке. Основным направлением использования финансовых ресурсов предприятия является финансирование затрат на производство и реализацию продукции, работ, услуг. Управление же финансовыми ресурсами представляет собой часть общей финансовой стратегии предприятия, заключающаяся в обеспечении необходимого уровня финансирования его производственного развития.

1.3 Организация и функционирование финансов внебюджетных фондов в Российской Федерации. Правовое положение Пенсионного фонда РФ в системе государственных финансов. Порядок исполнения бюджета Пенсионного фонда РФ. Обычно под социальной защитой понимается совокупность разнообразных мер, осуществляемых государством, обществом, корпорациями, общественными организациями по защите граждан от различного рода социальных угроз. В настоящее время сложилось понимание социальной защиты в широком и узком смысле слова. В широком смысле - это деятельность государства и общественных организаций по реализации целей и приоритетных задач социальной политики, реализации совокупности законодательно закрепленных экономических, правовых и социальных гарантий, обеспечивающих каждому члену общества соблюдение важных социальных прав, в том числе на достойный человека уровень жизни, необходимый для нормального воспроизводства и развития личности. В узком смысле - это комплекс целенаправленных мероприятий экономического, правового и организационного характера для поддержки, прежде всего, материально, наиболее уязвимых слоев населения. Социальная защита включает в себя систему разнообразных форм и направлений, а также совокупность различных организаций и учреждений (государственных и негосударственных), которые ее осуществляют. Комплекс мер по социальной защите населения реализуется как за счет федеральных местных фондов, так и за счет специально создаваемых фондов (ФСС, благотворительных фондов и т.п.). Формирование системы социальной защиты включает несколько этапов. . Выделение из всего населения целевых групп - лиц, нуждающихся в социальной защите. Для этого применяются механизмы контроля и критерии определения семейных доходов. . Выбор методов, обеспечивающих целенаправленный характер помощи. С этой целью осуществляется привязка помощи к конкретным регионам страны или социальным группам населения. . Оценка уровня жизни, необходимая для правильного определения целевых групп. Для этого осуществляется обследование семейных бюджетов с учетом всех получаемых доходов в денежной и натуральной формах. С целью определения адресности социальной помощи применяется концепция минимально необходимого уровня потребления. При этом так называемая минимальная потребительская корзина включает набор необходимых товаров и услуг с последующим его расширением. Применяются нормы потребления, соответствующие фактической структуре потребления мало обеспеченных людей. . Выбор способов предоставления пособий, дотаций, льгот. Они могут предоставляться в денежной и натуральной формах. Использование талонов на продовольствие или одежду обеспечивает целевое использование выделяемой помощи. Действенным инструментом осуществления социальной защиты населения является социальная политика государства. В ней находят практическое воплощение меры по развитию социальной сферы общества, оказанию гражданам необходимой социальной поддержки, помощи и защиты с использованием для этого имеющегося финансового и иного общественного потенциала. В современных условиях Правительство РФ концентрирует основные усилия в области социальной политики на следующих главных направлениях: обеспечение роста денежных доходов населения и уменьшение дифференциации на основе увеличения заработной платы, повышения доли оплаты труда в ВВП, улучшения пенсионного обеспечения в ходе проведения пенсионной реформы, улучшение качества медицинской помощи, значительное сокращение социальной и экономической бедности, укрепление социальной безопасности граждан. Финансовая система РФ включает следующие звенья финансовых отношений: государственный бюджет, внебюджетные фонды, государственный кредит, фонды страхования, финансы предприятий различных форм собственности (рис. 8).

Рис.8 Внебюджетные фонды - один из методов перераспределения национального дохода органами власти в пользу определенных социальных групп населения. Государство мобилизует в фонды часть доходов населения для финансирования своих мероприятий. Внебюджетные фонды решают две важные задачи: обеспечение дополнительными средствами приоритетных сфер экономики и расширение социальных услуг населения. Государственные внебюджетные фонды создаются на базе соответствующих актов высших органов власти, в которых регламентируется их деятельность, указываются источники формирования, определяются порядок и направленность использования денежных средств. Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей: запланированы органами власти и управления и имеют строгую целевую направленность; денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет; формируются в основном за счет обязательных отчислений юридических и физических лиц; страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу, тарифы взносов устанавливаются государством и являются обязательными; на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Налогового кодекса РФ; денежные ресурсы фонда находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом; расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правление фонда). Внебюджетные фонды - форма использования финансовых ресурсов, привлекаемых государством для финансирования не включаемых в бюджет некоторых общественных потребностей и комплексно расходуемых на основе оперативной самостоятельности строго в соответствии с целевыми назначениями фондов. Решение об образовании внебюджетных фондов принимает Федеральное собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение. Начиная с 1992 года в РФ, создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления внебюджетные фонды подразделяются на государственные (федеральные) и региональные; по целевому назначению - на экономические и социальные. Внебюджетные фонды создаются двумя путями. Один путь - это выделение из бюджета и финансирование определенных расходов, имеющих особо важное значение, другой - формирование внебюджетного фонда с собственными источниками доходов для использования в определенных целях. Внебюджетные фонды предназначены для целевого использования. Обычно в названии фонда указана цель расходования средств. Материальным источником внебюджетных фондов является национальный доход. Преобладающая часть фондов создается в процессе перераспределения национального дохода. Основные методы мобилизации национального дохода в процессе его перераспределения при формировании фондов - налоги (например, единый социальный налог), сборы, средства из бюджета и займы. Налоги и сборы устанавливаются законодательной властью. Значительное количество фондов формируется за счет средств центрального и региональных (местных) бюджетов. Средства бюджетов поступают в форме безвозмездных субсидий или определенных отчислений от налоговых доходов бюджета. Доходами внебюджетных фондов могут выступать и заемные средства, полученные фондом у ЦБ РФ или коммерческих банков. Кроме того, к доходам внебюджетных фондов относятся отчисления от прибыли предприятий, учреждений, организаций и прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом (имеющиеся у внебюджетных фондов положительное сальдо может быть использовано для приобретения ценных бумаг и получения прибыли в форме дивидендов или процентов). Разнообразие внебюджетных фондов обусловливает сложные многоступенчатые связи между этими фондами и другими звеньями финансовой системы. Различают односторонние, двусторонние и многосторонние финансовые связи. При односторонних связях денежные средства идут в одном направлении: от финансовых звеньев к внебюджетному фонду. Такая связь появляется при формировании фондов или использования ими средств. При двусторонних связях денежный поток движется между внебюджетными фондами и другими звеньями финансовой системы в двух направлениях. Так фонды социального страхования образуются не только за счет страховых взносов, но и средств центрального бюджета. Одновременно при наличии активного сальдо они приобретают государственные ценные бумаги и становятся кредитором бюджета. При многосторонних связях один внебюджетный фонд одновременно приходит в соприкосновение с разными финансовыми звеньями и другими внебюджетными фондами, т.е. деньги движутся в разных направлениях между ними. В системе целевых государственных и муниципальных денежных фондов различают государственные и муниципальные внебюджетные фонды, создаваемые соответственно на основании законов РФ, федеральных законов, указов Президента РФ, постановлений Правительства РФ, законов и подзаконных нормативных актов субъектов РФ, нормативных правовых актов представительных и исполнительных органов местного самоуправления. Средства внебюджетных фондов не консолидируются в федеральный бюджет, бюджеты субъектов РФ и бюджеты муниципальных образований. Среди указанных фондов выделяют внебюджетные фонды социальной и экономической направленности. Целью создания социальных государственных внебюджетных фондов является реализация конституционных прав граждан на: социальное обеспечение по возрасту; социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей и в других случаях, предусмотренных законодательством РФ о социальном обеспечении; охрану здоровья и получение бесплатной медицинской помощи (ст. 39, 41 Конституции РФ). Особенностью названных социальных внебюджетных фондов является то, что они представляют собой самостоятельные финансовые учреждения, денежные средства которых находятся в государственной собственности, не входят в состав бюджетов, других фондов и изъятию не подлежат. Бюджеты фондов рассматриваются и утверждаются Федеральным Собранием в форме федеральных законов одновременно с принятием федерального закона о федеральном бюджете на очередной финансовый год (ст. 145 БК РФ). Согласно ст. 196 БК РФ федеральные законы о бюджетах государственных внебюджетных фондов, о минимальном размере пенсии, о размере тарифной ставки (оклада) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы, о порядке индексации и перерасчета государственных пенсий, о минимальном размере оплаты труда должны быть рассмотрены и приняты Государственной Думой до рассмотрения во втором чтении проекта федерального закона о федеральном бюджете. Исполнение бюджетов социальных внебюджетных фондов осуществляется федеральным казначейством РФ. Фонды подотчетны Федеральному Собранию, и это проявляется в том, что по итогам исполнения бюджетов органами управления фондов составляются от

|