Смешанная система оплаты труда

Смешанная система оплаты труда имеет признаки одновременно и тарифной, и бестарифной систем. В основную заработную плату персонала предприятия включают прямой заработок, премию, доплаты и районный коэффициент. Премия – это размер увеличения заработной платы работника на определенный процент. На предприятии принять размер премии 40 - 50%. Доплата – часть заработной платы, выплачиваемая в качестве поощрения или как компенсация за условия, отличные от нормальных. · За работу в ночное время – 40%; · За работу в вечернее время – 20% · За работу в праздничные и выходные дни – 100%; · За переработку рабочего времени – 100%; · Прочая – 5%. Районный коэффициент – размер увеличения общего заработка. Свердловская область относится к относительно дискомфортной зоне районирования, районный коэффициент равняется 15% или 1,15. Таблица 7 - Тарифная сетка основных рабочих

Таблица 8 - Тарифная сетка вспомогательных рабочих

Тарифная ставка рассчитывается по формуле: Тсп=Тс1•Кти где Тс1-тарифная ставка 1 разряда Кти-тарифный коэффициент

Таблица 10 - Расчет ФОТ руководителей и специалистов

Оклад за месяц принять от 10 000 руб. до 30 000 руб. Процент премии принять 25-30%. 3.2.2.Расчет отчислений на социальные нужды Отчисления на социальные нужды предназначены для того, чтобы обеспечить мобилизацию средств для реализации права граждан России на государственное пенсионное, социальное обеспечение и медицинскую помощь. Объектом отчислений на социальные нужды является начисленная заработная плата с начала календарного периода (финансового года) отдельно для каждого работника нарастающим итогом. Ставку налога, в том числе в Пенсионный фонд РФ (ПФ РФ); в Фонд социального назначения (ФСС РФ); в Фонд обязательного медицинского страхования (ФОМС РФ) принять в соответствии с действующими ставками. Расчет сводим в таблицу 11. Таблица 11 - Расчет отчислений на социальные нужды

3.3 Расчет затрат на материалы и запасные части Расчет затрат на материалы принимаем условно, расходы на материалы равны 20-30% от основного фонда оплаты труда. М=(20-30%)•ФОТ где ФОТр-годовой ФОТ, руб. М=20%•1134339,9=226867,9 руб. Расчет расходов на содержание и эксплуатацию оборудования Расходы на содержание и эксплуатацию оборудования включают в себя: - Основную и дополнительную заработную плату вспомогательных рабочих; - Отчисления на социальные нужды от заработной платы вспомогательных рабочих; - Амортизационные отчисления; - Затраты на текущий ремонт оборудования; - Расходы на содержание оборудования; - Стоимость МБП; - Прочие расходы. Амортизация - процесс перенесения стоимости основных фондов по мере их износа на производимый с их помощью продукт или на услуги. Амортизационные отчисления — это денежные средства, предназначенные для возмещения износа предметов, относящихся к основным средствам предприятия (основным фондам). Амортизационные отчисления оборудования и хозяйственного инвентаря рассчитываем в таблице 12. Таблица 12 - Расчет амортизационных отчислений оборудования и хозяйственного инвентаря

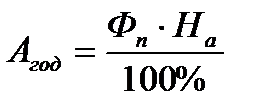

Размер амортизационных отчислений исчисляется за год по следующей формуле

где Агод – размер амортизационных отчислений, руб; Фп – полная первоначальная стоимость, руб; На – норма амортизации, %. Износ инструментов и приспособлений начисляется в размере 100% их стоимости. Таблица 13 – Износ инструментов и приспособлений

Расходы на содержание оборудования складываются из затрат на воду и электроэнергию. Зоб=Зэл+Зв, где Зэл – затраты на электроэнергию, руб.; Зв – затраты на воду, руб. Зоб=239592+299=239891 руб. Зэл=Рэл•Wэл, руб. где Рэл – цена 1 кВт/час электроэнергии; Wэл- расход электроэнергии, Квт; Зэл=7,45•32160=239592 руб. Затраты на воду: Зв=Рв•Qв•0,8•n, руб где Рв-цена 1 м3 воды; Qв-расход воды (25м3 на один станок); n-количество станков. Зв=14,95•25•0,8•1=299 руб. Затраты на текущий ремонт оборудования (ТР) принимается 3% от стоимости оборудования. Стоимость МБП принимается 1300 руб. на одного рабочего; Прочие расходы принимаются 10% от первых семи статей. Расчеты сводим в таблицу 14. Таблица 14-расходы на содержание и эксплуатацию оборудования

|

,

,