Учебная и воспитательная цель - раскрыть туристско-рекреационный потенциал Владимирской области.

Головна умова ефективного функціонування підприємства в умовах ринкового середовища – стійкість його економіки. Фінансова стійкість визначається раціональною забезпеченістю потреб підприємства фінансовими ресурсами для ефективної діяльності в ринкових умовах. Вона характеризується системою абсолютних і відносних показників.

Абсолютні показники фінансової стійкості за 2009-2011 роки Таблиця 17

Нестача (або зменшення) суми власних оборотних засобів призводить до збільшення величини залученого капіталу і посилення фінансової залежності підприємства. Відбулося зростання власного капіталу протягом 2010,2011р. За значеннями цих показників можна зробити висновок, що в 2009р. на підприємстві був стан нормальної стійкості, в 2010 та 2011 роках – абсолютна. Це означає що фінансовий стан підприємства характеризується прибутковістю господарювання та відсутністю порушень фінансової дисципліни. Відносні показники фінансової стійкості підприємства за 2009 рік Таблиця 18

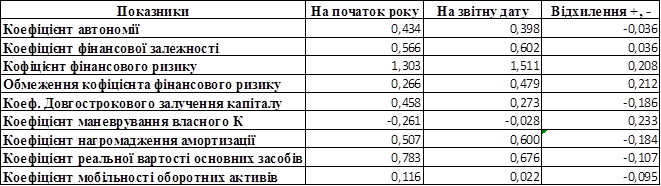

Згідно даних таблиці 12, можна зробити наступні висновки: негативним є зменшення коефіцієнта автономії (-0,036) і збільшення коефіцієнта фінансової залежності (+0,036), оскільки зменшення коефіцієнту автономії свідчить про те, що підприємство не може всі свої зобов’язання покрити за рахунок власних джерел. Зростання коефіцієнта фінансового ризику (+0,208) свідчить про підвищення залежності підприємства від залучених джерел, втрату фінансової автономії. Зменшення коефіцієнта довгострокового залучення капіталу (-0,186) є негативним явищем, оскільки свідчить про зменшення довіри до підприємства з боку кредиторів, інвесорів. Позитивним є зростання коефіцієнта маневрування власного капіталу (+0,233), адже чим більше його значення, тим кращим є фінансовий стан підприємства. Зменшення коефіцієнта нагромадження амортизації (-0, 184) свідчить про збільшення фінансового ризику непокриття авансованого капіталу в іммобілізовані активи. Зменшення коефіцієнта мобільності оборотних активів (-0,095) свідчить про зниження рівня платоспроможності підприємства. Відносні показники фінансової стійкості підприємства за 2010 рік Таблиця 19

Згідно даних таблиці 13, можна зробити висновки: позитивним є зростання коефіцієнта автономії (+0,259) і зменшення коефіцієнта фінансової залежності (-0,259), оскільки збільшення коефіцієнту автономії свідчить про те, що підприємство може всі свої зобов’язання покрити за рахунок власних джерел. Зменшення коефіцієнта фінансового ризику (-0,991) свідчить про збільшення фінансової автономії. Позитивним є збільшення коефіцієнта маневрування власного капіталу (+0,077),тому що зі збільшенням його значення покращується фінансовий стан підприємства. Зменшення коефіцієнта нагромадження амортизації (-0,001) свідчить про збільшення фінансового ризику. Зменшення коефіцієнта мобільності оборотних активів (-0,021) свідчить про зниження рівня платоспроможності підприємства.

Відносні показники фінансової стійкості підприємства за 2011 рік Таблиця 20

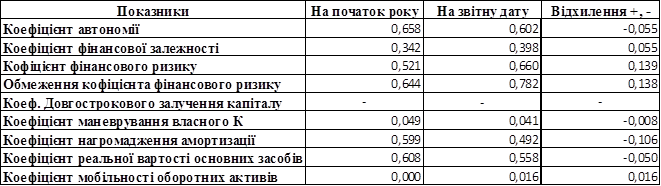

Згідно даних в таблиці 14, можна зробити наступні висновки: негативним є зменшення коефіцієнта автономії (-0,055) і збільшення коефіцієнта фінансової залежності (+0,055), оскільки це свідчить що підприємство не може всі свої зобов’язання покрити за рахунок власних джерел. Зростання коефіцієнта фінансового ризику (+0,139) свідчить про підвищення залежності підприємства від залучених джерел, втрату фінансової автономії. Негативним є скорочення коефіцієнта маневрування власного капіталу протягом двох років (2010,2011р),оскільки значно погіршився фінансовий стан підприємства. Зростання коефіцієнта мобільності оборотних активів (+0,016) свідчить про збільшення рівня платоспроможності на підприємстві. Аналіз платоспроможності Визначальною характеристикою фінансового стану підприємств є його платоспроможність. Платоспроможність визначається здатністю підприємства до швидкого погашення своїх короткострокових зобов’язань. В практиці використо- вують такі такі показники платоспроможності: - коефіцієнт абсолютної платоспроможності; - коефіцієнт термінової платоспроможності; - коефіцієнт проміжної платоспроможності; - коефіцієнт загальної платоспроможності.

Характеристика показників платоспроможності за 2009 рік Таблиця 21

Характеристика показників платоспроможності за 2010 рік Таблиця 22

Характеристика показників платоспроможності за 2011 рік Таблиця 23

З таблиць 15,16,17 можна зробити висновки: коефіцієнт абсолютної платоспроможності протягом 3 років знизився, що означає що підприємство не може погасити більшу частину поточних зобов’язань. Нормативне значення коефіцієнта термінової платоспроможності – 0,25-0,35, в період з 2009 до 2011 року цей показник знизився до значення (0,019), що свідчить про зниження можливості погасити свої короткострокові зобов’язання за платежами найближчим часом. Нормативне значення коефіцієнта термінової платоспроможності – 0,7-0,9, в період з 2009 до 2011 року цей показник знизився до значення (1,019), що неможливість погасити свої короткострокові зобов’язання при умові отримання від короткострокових реальних дебіторів всієї суми заборгованості. Нормативне значення коефіцієнта загальної платоспроможності – 2,0-2,5, в період з 2009 до 2011 року цей показник знизився до значення (1,26), що свідчить про недостатність ресурсів оборотних активів фірми для погашення своїх поточних зобов’язань.

Учебная и воспитательная цель - раскрыть туристско-рекреационный потенциал Владимирской области.

|