Постоянные и переменные затраты

Наиболее важной и используемой для целей планирования и контроля является классификация издержек по типу "поведения" затрат в зависимости от изменения объема производства или от уровня деловой активности компании. Рост или снижение объема производства вызывает соответствующий рост или снижение уровня определенных затрат. При этом другие затраты остаются неизменными.

Переменными называются затраты, которые варьируются с изменением объемов деятельности. Эти затраты могут зависеть от продолжительности труда, вида и класса обслуживания, стоимости питания, а также стоимости гостиничного обслуживания, от числа туристов и т. п.

Затраты относятся к переменным, если их величина зависит от объема оказанных услуг. Переменные затраты по своим абсолютным размерам в зависимости от объема оказанных услуг могут как возрастать (при увеличении продолжительности тура увеличиваются расходы на питание туристов), так и уменьшаться (при увеличении продолжительности тура расходы по гостиничному обслуживанию сокращаются). Это проиллюстрировано на рис. 1.1. Один из интересных аспектов поведения переменных расходов заключается в том, что эти издержки постоянны в расчете на единицу продукции, услуги. Хотя и здесь есть одна тонкость, связанная с системой скидок с цены услуг при групповом туризме, однако поведение переменных затрат на единицу продукции, услуги не изменяется - возрастает или снижается лишь их уровень на единицу продукции, услуги.

Рис.1.1. Изменение уровня переменных затрат на единицу продукции, услуги в зависимости от объёма оказанных услуг

Данные о переменных затратах используются для установления трансфертных цен.

Трансфертная цена - это цена на продукцию или услуги, оказываемые одним подразделением (сегментом) крупной децентрализованной организации другому подразделению той же организации. Эти цены часто рассматриваются как заменитель рыночной цены во внутренних операциях компаний, включающих по крайней мере один центр прибыли или центр инвестиций.

Переменные расходы включают те расходы, которые сразу относятся на счет 20 "Основное производство" или списываются в конце отчетного периода на счет 20 со счета 25 "Общепроизводственные расходы", на котором они накапливались в течение месяца.

Постоянные затраты - это расходы, относительно стабильные (изменяются незначительно) при колебаниях объемов производства, услуг (например, амортизационные отчисления, арендная плата и т. п.).

Постоянные затраты на единицу услуг изменяются обратно пропорционально изменению объема оказанных услуг. Эти затраты в бухгалтерском учете включают в себя общехозяйственные расходы, в течение месяца накапливающиеся на одноименном счете. В зависимости от способа учета затрат они могут списываться в конце месяца на счет 20 "Основное производство", на котором формируется себестоимость турпродукта, или, минуя счет 20, сразу списываются на реализацию услуг. В последнем случае на величину постоянных (общехозяйственных) расходов в полном объеме уменьшается валовая выручка от реализации услуг.

Важным аспектом анализа постоянных расходов является их деление на полезные и бесполезные (холостые), которое связано со скачкообразным изменением большинства производственных ресурсов.

Таким образом, постоянные затраты можно представить как сумму затрат - полезных и бесполезных, не используемых в производственном процессе:

Zconst = Zполезные + Zбесполезные

При делении затрат на постоянные и переменные необходимо учитывать тот факт, что затраты одного и того же вида могут вести себя по-разному. Существует большое количество затрат, которые в определенной ситуации по принятию решения являются переменными, а в другой - могут быть постоянными.

Бессмысленно делить расходы на постоянные и переменные по их сущности в абстрактной форме, ибо истина всегда конкретна.

На характер поведения затрат (переменный или постоянный) влияют следующие факторы:

1. фактор времени, т. е. длительность рассматриваемого периода; так, в длительном периоде времени все затраты становятся переменными;

2. производственная ситуация, в которой принимаются решения. Например, предприятие выплачивает проценты на заемный капитал, эти проценты в обычной ситуации относят к постоянным затратам, так как их величина не зависит от объема услуг. Эти же проценты становятся переменными, когда меняется производственная ситуация для принятия решения (например, в случае закрытия предприятия);

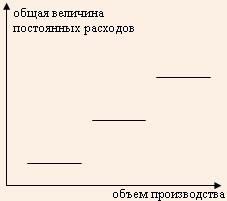

3. недостаточная делимость производственных факторов. Следствием данного фактора является то обстоятельство, что многие затраты возрастают с увеличением объемов оказания услуг не постепенно, а скачкообразно, ступенчато. Эти затраты постоянны для определенного ряда показателей объема производства, затем они резко повышаются и снова остаются постоянными для определенного интервала (рис. 1.2). Примерами такой скачкообразности являются расходы на содержание административно-управленческого персонала, а также расходы на содержание и эксплуатацию оборудования.

Рис.1.2. Изменение постоянных расходов в зависимости от объема производства

Переменный характер затрат хорошо виден на длительных интервалах; внутри каждого интервала сильнее проявляется их постоянный характер.

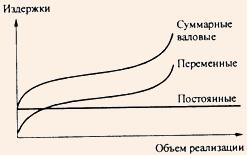

Ошибки, возникающие из-за условности и относительности деления затрат на постоянные и переменные, значительно меньше, чем информационные потери, которые можно понести, игнорируя его. Общая сумма всех постоянных и всех переменных издержек образует валовые издержки.

Функциональная зависимость постоянных, переменных и валовых издержек от объема оказания услуг и объема продаж представлена на рис. 1.3.

Рис.1.3. Зависимость издержек от объема производства

Как видно из графика, валовые и переменные издержки отстоят друг от друга всегда на одну и ту же величину постоянных затрат.

Поскольку рост объема оказания услуг связан с увеличением валовых издержек, кривая валовых издержек имеет "восходящий" характер при любых значениях объема услуг.

| 4. Характеристика счетов по учету затрат на производство и реализацию продукции

| | |

В крупных и средних организациях для группировки затрат по статьям, видам производства, местам возникновения и другим признакам, а также исчисления себестоимости продукции используются следующие счета бухгалтерского учета:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 28 «Брак в производстве»;

- 44 «Расходы на продажу»;

- 96 «Резервы предстоящих расходов»;

- 97 «Расходы будущих периодов».

Учет затрат основного производства ведется на активном счете 20 «Основное производство». Данный счет является калькуляционным и дает возможность исчислить фактическую себестоимость произведенной продукции.

По дебету счета 20 отражаются прямые расходы, связанные непосредственно с изготовлением продукции, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака.

Прямые расходы, связанные непосредственно с изготовлением продукции, учитываются по дебету счета 20 «Основное производство» в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства» в порядке распределения.

Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

В течение отчетного месяца прямые (одноэлементные) расходы учитываются непосредственно на счете 20. Косвенные (комплексные) расходы относятся на счет 20 и включаются в себестоимость продукции по окончании месяца путем их распределения между объектами калькуляции (отдельными видами продукции).

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции. Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции.

При массовом производстве продукции организации могут вести обособленный учет полуфабрикатов собственного производства.

При использовании полуфабрикатного метода учета затрат информация о наличии и движении полуфабрикатов обобщается на активном счете 21 «Полуфабрикаты собственного производства».

Полуфабрикат представляет собой предмет труда, подлежащий переработке в организации-потребителе.

В частности, на этом счете могут быть отражены следующие изготовленные организацией (при полном цикле производства) полуфабрикаты: чугун предельный в черной металлургии; сырая резина и клей в резиновой промышленности; серная кислота на азотнотуковых комбинатах химической промышленности; пряжа и суровье в текстильной промышленности и т. д.

В организациях, не ведущих обособленный учет полуфабрикатов собственного производства, указанные ценности отражаются на счете 20 «Основное производство».

По дебету счета 21 «Полуфабрикаты собственного производства», как правило, в корреспонденции со счетом 20 «Основное производство» отражаются расходы, связанные с изготовлением полуфабрикатов.

По кредиту счета 21 «Полуфабрикаты собственного производства» отражается стоимость полуфабрикатов, переданных в дальнейшую переработку (в корреспонденции со счетом 20 «Основное производство» и др.).

Аналитический учет по счету 21 «Полуфабрикаты собственного производства» ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т. д.).

Учет затрат вспомогательных производств ведется на активном счете 23 «Вспомогательные производства».

Данный счет является калькуляционным и дает возможность исчислить фактическую себестоимость продукции (работ, услуг) вспомогательных производств.

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака.

Прямые расходы, связанные непосредственно с выпуском продукции, учитываются по дебету счета 23 «Вспомогательные производства» в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

По окончании месяца эти расходы списываются с кредита счета 23 «Вспомогательные производства» в дебет счета 20 «Основное производство».

Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 «Вспомогательные производства» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Списание косвенных расходов на счет 23 осуществляется в порядке их распределения.

Потери от брака списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве».

По кредиту счета 23 «Вспомогательные производства» отражаются суммы фактической себестоимости завершенной производством продукции (работ, услуг) вспомогательных производств.

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств.

Общепроизводственные расходы организации учитываются на активном счете 25 «Общепроизводственные расходы».

Данный счет является собирательно-распорядительным и служит для обобщения информации о затратах по обслуживанию основного и вспомогательных производств организации.

В частности, на счете 25 могут быть отражены следующие расходы:

- по содержанию и эксплуатации машин и оборудования;

- амортизационные отчисления и затраты на ремонт основных средств и иного имущества, используемого в производстве;

- расходы по страхованию имущества;

- расходы на отопление, освещение и содержание помещений;

- арендная плата за помещения, машины и оборудование, используемые в производстве;

- оплата труда обслуживающего персонала и другие, аналогичные по назначению расходы.

Указанные расходы отражаются по дебету счета 25 в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с поставщиками и др.

Расходы, собранные в течение месяца на счете 25, списываются по окончании месяца в порядке распределения в дебет счетов 20. «Основное производство» и 23 «Вспомогательные производства».

Аналитический учет по счету 25 «Общепроизводственные расходы» ведется по отдельным подразделениям организации и статьям расходов.

Косвенные общехозяйственные расходы организации учитываются на активном счете 26 «Общехозяйственные расходы».

Данный счет является собирательно-распорядительным и служит для обобщения информации о расходах для нужд управления организации, не связанных непосредственно с производственным процессом.

В частности, на счете 26 могут быть отражены следующие расходы: административно- управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских и консультационных услуг; другие аналогичные по назначению управленческие расходы.

Общехозяйственные расходы отражаются по дебету счета 26 в корреспонденции с кредитом счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с поставщиками и др.

В зависимости от принятой учетной политики организации расходы, собранные в течение месяца на счете 26, списываются по окончании месяца в порядке распределения в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства» или списываются непосредственно в дебет счета 90 «Продажи».

Аналитический учет по счету 26 «Общехозяйственные расходы» ведется по каждой статье соответствующих смет, месту возникновения затрат и др.

Учет потерь от брака в производстве ведется на активном счете 28 «Брак в производстве».

По дебету счета 28 «Брак в производстве» собираются затраты по выявленному внутреннему и внешнему браку (стоимость неисправимого, т. е. окончательного, брака, расходы по исправлению брака и т. п.).

По кредиту счета 28 «Брак в производстве» отражаются суммы, относимые на уменьшение потерь от брака (стоимость забракованной продукции по цене возможного использования; суммы, подлежащие удержанию с виновников брака; суммы, подлежащие взысканию с поставщиков за поставку недоброкачественных материалов или полуфабрикатов, в результате использования которых был допущен брак и т. п.), а также суммы, списываемые на производственные затраты как потери от брака.

Аналитический учет по счету 28 «Брак в производстве» ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака.

В производственных организациях для учета затрат, связанных с реализацией продукции, используется активный счет 44 «Расходы на продажу».

В указанных организациях на счете 44 отражаются, в частности, следующие расходы;

- на затаривание и упаковку изделий на складах готовой продукции;

- по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства;

- комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям;

- по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

- на рекламу;

- на представительские расходы и другие, аналогичные по назначению расходы.

Суммы произведенных организацией расходов, связанных с продажей продукции, в течение месяца накапливаются по дебету счета 44 «Расходы на продажу».

Накопленные за месяц расходы, связанные с продажей продукции, по окончании месяца списываются полностью или частично в дебет счета 90 «Продажи» (субсчет 90–2 «Себестоимость продаж»).

В производственных организациях при частичном списании подлежат распределению расходы на упаковку и транспортировку продукции (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или других соответствующих показателей).

Все остальные расходы, связанные с продажей продукции, ежемесячно относятся на себестоимость проданной продукции.

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Для учета расходов, осуществленных в отчетном месяце, но подлежащих включению в себестоимость продукции в последующие периоды деятельности организации, используется счет 97 «Расходы будущих периодов».

Расходами будущих периодов могут быть признаны только уже потребленные услуги или работы.

Расходы, учтенные на счете 97, ежемесячно списываются в доле, относящейся к отчетному месяцу, в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 44 «Расходы на продажу».

Аналитический учет по счету 97 «Расходы будущих периодов» ведется по видам расходов.

В целях равномерного включения расходов в затраты на производство и расходы на продажу организация может создавать резервы предстоящих расходов.

Информация о состоянии и движении зарезервированных сумм расходов учитывается на пассивном счете 96 «Резервы предстоящих расходов». В частности, на этом счете могут быть отражены суммы:

- предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- на выплату ежегодного вознаграждения за выслугу лет;

- производственных затрат по подготовительным работам в связи с сезонным характером производства;

- на ремонт основных средств;

- предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на гарантийный ремонт и гарантийное обслуживание.

Создание резервов предстоящих расходов отражается по кредиту счета 96 «Резервы предстоящих расходов», а фактическое использование сумм резерва — по дебету этого же счета.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т. п. и при необходимости корректируется.

Аналитический учет по счету 96 «Резервы предстоящих расходов» ведется по отдельным резервам.

Для правильного отнесения производственных затрат на тот или иной счет по учету затрат на производство и формирования себестоимости продукции необходимо четкое знание состава затрат (расходов), учитываемых в себестоимости продукции, в том числе для целей налогообложения. Правильное определение состава производственных затрат является одним из основных условий для получения достоверной информации о фактической себестоимости продукции.

5. Методы калькулирования себестоимости

Себестоимость продукции - это производственные затраты на произведенную, но не проданную продукцию, т.е. как бы материализованные затраты, поэтому их можно инвентаризовать. Они включают три элемента производственных затрат: основные материалы, прямые расходы на оплату труда, общезаводские накладные расходы. Они представлены запасами материалов, объемом незавершенного производства и остатками готовой продукции. При этом расходы ресурсов относятся к тому же отчетному периоду, в котором эти ресурсы возникают. Затраты на их формирование считаются неизрасходованными затратами, поскольку они являются активами фирмы, которые принесут выгоду в будущих периодах.

Под калькулированием себестоимости понимается исчисление себестоимости произведенной продукции, выполненных работ и оказанных услуг. В планировании, учете и анализе себестоимости отдельных видов продукции определяющими являются плановая, нормативная, фактическая и хозрасчетная себестоимость.

Объект калькулирования - это продукт производства данного предприятия, его подразделений, технологических фаз, стадий, т.е. продукция разной степени готовности. Измерителем объекта калькулирования является калькуляционная единица, которая для готовой продукции обычно совпадает с единицей измерения, принятой в стандартах или технических условиях на соответствующий вид продукции. Для промежуточных продуктов, продукции подразделений и технологических переделов применяются условные калькуляционные единицы.

Для исчисления себестоимости отдельных видов продукции затраты предприятия группируются и учитываются по статьям калькуляции. Основными положениями по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях установлена типовая группировка затрат, которую можно представить в следующем виде:

1.Сырье и материалы.2.Возвратные отходы (вычитаются).3.Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.4.Топливо и энергия на технологические цели.5.Заработная плата производственных рабочих.6.Отчисления на социальные нужды.7.Расходы на подготовку и освоение производства.8.Общепроизводственные расходы.9.Общехозяйственные расходы.10.Потери от брака.11.Прочие производственные расходы.12.Коммерческие расходы.

Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. Если бы в течение месяца все затраты на предприятии соответствовали действующим нормам и нормативам, а объем производства соответствовал запланированному, фактическая себестоимость изделия была бы равна нормативной. Попроцессный метод учета затрат и калькулирования себестоимости продукции характеризуется тем, что на предприятии выпускают продукцию ограниченной номенклатуры, отсутствует незавершенное производство. В связи с этим объектом учета затрат является отдельный процесс как составная часть всего процесса производства.

Попередельный метод учета затрат и калькулирования себестоимости продукции характерен для массовых производств, в которых исходное сырье или материалы последовательно превращаются в готовую продукцию. Производственные процессы или их группы образуют переделы, каждый из которых завершается выпуском промежуточного продукта-полуфабриката, который к тому же может быть в таком виде реализован на сторону. Эти переделы и являются объектами учета затрат.

Позаказный метод учета затрат и калькулирования себестоимости продукции характерен тем, что объектом учета затрат является производственный заказ, открываемый на индивидуально или мелкосерийно изготовляемое изделие, серию изделий или часть изделия (в судостроении, тяжелом машиностроении). Себестоимость каждого заказа определяется после завершения работ.

Инвентарно-индексный метод учета затрат и калькулирования себестоимости продукции отличается от нормативного тем, что учет прошлых затрат организуется в течение месяца без подразделения по нормам и отклонениям от норм по группам изделий и по производству в целом. Себестоимость выпущенной продукции определяют на основе данных инвентаризации и оценки остатков незавершенного производства на конец месяца. После этого по каждой калькуляционной статье исчисляют индекс - отношение фактических затрат к плановым, который используют для расчета фактической себестоимости отдельных видов продукции. При инвентарно-индексном методе несколько сокращается трудоемкость работ, но затраты не контролируются в процессе производства, причины отклонений от норм не выявляются, фактическая себестоимость определяется пропорционально плановой себестоимости. Поэтому предприятиям рекомендовано переходить от инвентарно-индексного метода нормативному.

Далее необходимо остановиться на способах исчисления себестоимости продукции, а также случаях, в которых целесообразно применение каждого способа.

Нормативный способ - составная часть нормативного метода учета затрат и калькулирования себестоимости продукции. Предпосылками применения этого способа являются составление калькуляции нормативной себестоимости единицы продукции, документирование и учет отклонений от действующих норм и нормативов.

Способ суммирования затрат заключается в том, что себестоимость объекта калькулирования или единицы продукции определяют путем суммирования затрат по отдельным частям изделия или процессам его изготовления. Этот способ применяется прежде всего в производствах, где учет затрат ведется попроцессным методом (на угольных шахтах, обогатительных фабриках, в судостроении и др.),

Способ исключения затрат на побочную продукцию состоит в том, что получаемые в комплексном производстве продукты подразделяются на основные и побочные. Чтобы определить себестоимость основной продукции, на побочные продукты калькуляция не составляется, а затраты по этим продуктам исключаются из затрат по заранее установленным ценам. Например, в коксохимическом производстве для калькулирования себестоимости основных фракций кокса стоимость побочных продуктов (коксовый газ, коксовый орешек и коксовая мелочь) исключается из производственных затрат. Данный способ получил широкое распространение на предприятиях цветной металлургии, нефтеперерабатывающей, химической и некоторых других отраслей промышленности. По своему содержанию он сравнительно прост. Трудность заключается в определении твердой оценки побочной продукции и отходов. Поэтому данный способ целесообразно применять в тех случаях, когда можно точно определить основную и побочную продукцию и когда стоимость побочной продукции по отношению к общей сумме затрат незначительна.

Способ пропорционального распределения затрат применяется для калькулирования себестоимости продукции в условиях одновременного производства нескольких видов или же при учете затрат по группам однородных изделий в случаях, когда прямое отнесение затрат на конкретное изделие невозможно. Сущность способа заключается в том, что затраты на отдельные виды изделий распределяют пропорционально экономически обоснованному базису. Например, калькулирование себестоимости металла при обогащении полиметаллических руд исчисляют пропорционально ценам металлов в сырье с учетом предусмотренного процента извлечения металлов.

Способ прямого расчета наиболее прост и достоверен и заключается в делении всех затрат на изделие и по статьям калькуляции на количество единиц выпущенных изделий. Он применяется в производствах, где выпускаются изделия одного вида или несколько изделий, если технически возможно вести учет затрат по каждому изделию в отдельности.

Комбинированный способ применяется при исчислении себестоимости объекта калькулирования или единицы продукции в тех случаях, когда один из перечисленных способов калькулирования осуществить невозможно. Комбинированный способ таким образом представляет собой сочетание нескольких способов.

|

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности...

|

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

|

Композиция из абстрактных геометрических фигур Данная композиция состоит из линий, штриховки, абстрактных геометрических форм...

|

Важнейшие способы обработки и анализа рядов динамики Не во всех случаях эмпирические данные рядов динамики позволяют определить тенденцию изменения явления во времени...

|

БИОХИМИЯ ТКАНЕЙ ЗУБА В составе зуба выделяют минерализованные и неминерализованные ткани...

Типология суицида. Феномен суицида (самоубийство или попытка самоубийства) чаще всего связывается с представлением о психологическом кризисе личности...

ОСНОВНЫЕ ТИПЫ МОЗГА ПОЗВОНОЧНЫХ Ихтиопсидный тип мозга характерен для низших позвоночных - рыб и амфибий...

|

Предпосылки, условия и движущие силы психического развития Предпосылки –это факторы. Факторы психического развития –это ведущие детерминанты развития чел. К ним относят: среду...

Анализ микросреды предприятия Анализ микросреды направлен на анализ состояния тех составляющих внешней среды, с которыми предприятие находится в непосредственном взаимодействии...

Типы конфликтных личностей (Дж. Скотт) Дж. Г. Скотт опирается на типологию Р. М. Брансом, но дополняет её. Они убеждены в своей абсолютной правоте и хотят, чтобы...

|

|