Государственные расходы и налоги

Государственные расходы – самый главный инструмент государственной экономической политики. Наряду с государственными доходами они составляют государственный бюджет. Основным инструментом обеспечения доходной части бюджета являются налоги, дающие до 90% бюджетных поступлений. Остальные 10% бюджет получает от продажи госимущества и в виде прибыли госпредприятий. Налоги – это обязательные срочные платежи физических и юридических лиц, зачисляемые в государственный бюджет разных уровней. По уровням бюджета налоги делятся на федеральные, республиканские и местные. По способу взимания – на прямые и косвенные. По способу определения размера ставки налоги делятся на прогрессивные (ставка повышается по мере возрастания дохода), регрессивные (ставка уменьшается по мере возрастания дохода), пропорциональные (ставка остается неизменной, независимо от размеров дохода) и фиксированные (указывается единая сумма налога). Совокупность применяемых в стране налогов называется налоговой системой. Она базируется на законодательных актах государства, которыми устанавливаются элементы налога (субъект, объект, источник и ставка налога). В России таким законодательным актом является Налоговый Кодекс РФ. Основные принципы построения налоговой системы, были впервые сформулированы А.Смитом: простота и доступность; равноправие налогоплательщиков перед налоговым законодательством (нейтральность); справедливые размеры налогов при разных доходах налогоплательщиков; стабильность и изменчивость налоговых ставок. Уровень изъятия денежных средств налоговой системой получил название налоговое бремя (налоговый гнет) - это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к валовому национальному продукту. Иными словами, налоговое бремя отражает ту часть произведенного обществом продукта, которая перераспределяется посредством бюджетных механизмов. Средний уровень налогового бремени в зарубежных странах обычно колеблется в пределах 40-45%. Налоговое бремя применительно к конкретному налогоплательщику отражает долю его совокупного дохода, изымаемого в бюджет. Для предприятия расчет этого показателя производится путем отнесения суммы всех начисленных налогов и налоговых платежей к объему реализации продукции (работ, услуг), включая выручку от прочей реализации. Вопрос о размерах налогов является предметом дискуссий экономистови политиков. Последователи Кейнса считают, что высокий уровень налога снижает совокупный спрос. Значит, цены снижаются и инфляция затухает. Сторонники «экономики предложения» доказывают противоположное: высокие налоги увеличивают издержки предпринимателей, которые перекладываются на потребителей в форме более высоких цен и вызывают инфляцию. А. Лаффером была открыта связь между ставками налогов и налоговыми поступлениями, графическое изображение которой получило название кривой Лаффера.

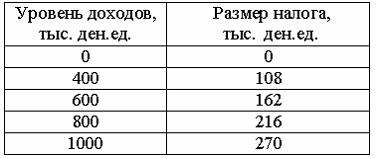

Идея Лаффера состояла в том, что более низкие ставки налогов смогут создать стимулы к работе, сбережениям и инвестициям, инновациям и принятию деловых решений, подталкивая, таким образом, существенное расширение национального производства и дохода. Такая расширившаяся налоговая база сможет поддерживать налоговые поступления на прежнем уровне при более низких ставках налогов. Сферой применения бюджетной политики является государственный бюджет. Государственный бюджет – это план доходов и расходов государства. Основные статьи бюджета составляют его структуру. Структура государственного бюджета состоит из доходной и расходной частей. Бюджет, в котором доходная часть равна расходной части, называется сбалансированным бюджетом. Если доходная часть бюджета больше его расходной части, то это превышение составляет профицит; если доходная часть меньше расходной, то возникает дефицит бюджета. Важнейшей задачей бюджетной политики считаются необходимость сбалансирования государственного бюджета и управление бюджетным дефицитом. Основными причинами дефицита госбюджета являются: уменьшение доходной части бюджета, увеличение государственных расходов, а также непоследовательная финансово-экономическая политика государства. Выделяют несколько типов бюджетного дефицита: - Фактический дефицит – общий дефицит госбюджета как разность между доходами и расходами бюджета. - Структурный дефицит представляет разность между текущими государственными расходами и доходами, которые могли бы поступить в бюджет в условиях полной занятости при существующей системе налогообложения. - Циклический дефицит определяется как разность между фактическим и структурным дефицитом. - Первичный дефицит равен разнице фактического дефицита и процентных выплат по государственному долгу. Бюджетный дефицит может возникнуть уже при исполнении бюджета. В этом случае возможен секвестр бюджета - это приведение текущих расходов в соответствие с текущими поступлениями бюджета. Мировая практика выработала три способа покрытия дефицита госбюджета: выпуск госзаймов, ужесточение налогообложения, производство денег или «сеньораж». При этом последний из названных способ не является простым печатаньем денег, т. к. это вызывает инфляцию. Современный «сеньораж» выражается в создании резервов коммерческих банков, которые концентрируются в центральном банке страны и могут быть использованы для покрытия дефицита госбюджета. Нарастание бюджетного дефицита приводит к появлению и росту государственного долга. Государственный долг – это сумма накопленных за определенный период времени бюджетных дефицитов за вычетом имевшихся в это же время положительных сальдо бюджета. Государственный долг может быть внутренним (своим гражданам и организациям) и внешним (иностранным гражданам и организациям). Непосредственным результатом роста государственного долга является организация системы управления этим долгом. Под управлением государственным долгом понимается совокупность действий государства, связанных с изучением конъюнктуры на рынке ссудных капиталов, выпуском новых займов и выработкой условий выпуска, с выплатой процентов по ранее выпущенным займам, проведением конверсий (изменение условий доходности займов) и консолидацией (изменение условий сроков займов), проведением мероприятий по определению ставок процента по государственному кредиту, а также погашением ранее выпущенных займов, срок действия которых истек. ПРИМЕРЫ 1. По данным, приведенным в таблице, определите тип системы налогообложения. 2. Если известно, что ВВП составляет 100 млн. ден. ед., сумма налогов равна 60 млн. ден. ед., а платежеспособность населения находится на уровне 2 тыс. ден. ед., то уровень налогового бремени (Кнал.бремени) равен… 3. Известны следующие данные о налогово-бюджетной политике страны: действует пропорциональная система налогообложения; ставка подоходного налога – 20%; государственные расходы равны 200 млрд. ден. ед.; действительные доходы населения – 800 млрд. ден. ед.; возможные доходы в условиях полной занятости – 1600 млрд. ден. ед. Определите структурное состояние бюджета. d) профицит 120 млрд. ден. ед. (1600*0,2=320 – 200= 120)

4. Известны следующие данные о налогово-бюджетной политике страны: действует пропорциональная система налогообложения; ставка подоходного налога – 20%; государственные расходы равны 200 млрд. ден. ед.; действительные доходы населения – 800 млрд. ден. ед.; возможные доходы в условиях полной занятости – 1600 млрд. ден. ед. Определите фактическое состояние бюджета.

|