Висновок. Побудована модель має вигляд

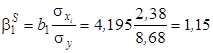

Побудована модель має вигляд. Оцінка параметра економетричної моделі при змінній витрати на зарплату статистично значуща, на що вказує величина t-критерію Стьюдента. Інша змінна при змінній витрат на матеріали статистично не значима. У цілому модель побудована якісно, на що вказують високі коефіцієнт детермінації R2=97,60 % та F-критерій Фішера. Модель може бути пояснена таким чином. Якщо збільшити витрати на зарплату на одну одиницю (1 млн. грн.) при постійних витратах на матеріали, то величина загальних витрат при тих самих умовах збільшиться в середньому на 4,195 одиниць (млн. грн.). Якщо збільшити витрати на матеріали на одну одиницю (1 млн. грн.) при постійних витратах на зарплату, то величина загальних витрат при тих самих умовах зменшиться в середньому на 0,4689 одиниці (млн. грн.). Знаки при змінних витрат на зарплату додатні, а на матеріали – від’ємні, що означає, що вони не відповідають економічній теорії. Для порівняння впливу факторних ознак на величину загальних витрат фінансової компанії і визначення відносної пріоритетності при прийнятті управлінських рішень застосовується перехід до стандартизованих параметрів. У літературі вони мають назву бета-коефіцієнти. Бета-коефіцієнти розраховуються для усунення різниць вимірювання та ступеня коливань факторів. Оскільки одиниці вимірювання однакові (млн. грн.), то усувається ступінь коливання факторів: де

Отримані результати свідчать про те, що вплив витрат на зарплату на величину загальних витрат набагато більший (приблизно у 7 разів) за вплив витрат на матеріали. Прийняття управлінських рішень після отриманих результатів моделювання полягають у такому: Отримані результати свідчать про те, що вплив витрат на зарплату на величину загальних витрат (приблизно у 7 разів) більший за вплив витрат на матеріали. Це означає, що необхідно звернути увагу на зменшення витрат на зарплату, тобто зменшити частку цих витрат у загальних витратах. Величину витрат на матеріали не слід збільшувати.

|

– оцінка параметрів регресії;

– оцінка параметрів регресії;  – стандартна помилка екзогенної змінної;

– стандартна помилка екзогенної змінної;  – стандартна помилка ендогенної змінної (табл. 4. 4).

– стандартна помилка ендогенної змінної (табл. 4. 4).

;

;  .

.