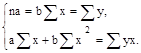

Парная регрессия и корреляция. a) Для расчета параметров линейной регрессии y = a + bx решаем систему нормальных уравнений относительно a и b:

a) Для расчета параметров линейной регрессии y = a + bx решаем систему нормальных уравнений относительно a и b:

По исходным данным рассчитываем Sy, Sx, Syx, Sx2,Sy2.

Таблица 2. Расчетные данные для линейной модели

y

x

yx

x2

y2

Ai

68,8

45,1

3102,88

2034,01

4733,44

61,3

7,5

10,9

61,2

3610,80

3481,00

3745,44

56,5

4,7

7,7

59,9

57,2

3426,28

3271,84

3588,01

57,1

2,8

4,7

56,7

61,8

3504,06

3819,24

3214,89

55,5

1,2

2,1

58,8

3234,00

3457,44

3025,00

56,5

-1,5

2,7

54,3

47,2

2562,96

2227,84

2948,49

60,5

-6,2

11,4

49,3

55,2

2721,36

3047,04

2430,49

57,8

-8,5

17,2

Итого

405,2

384,3

22162,34

21338,41

23685,76

405,2

0,0

56,7

Среднее значение

57,89

54,90

3166,05

3048,34

3383,68

8,1

s

5,74

5,86

s2

32,92

34,34

,

.

Уравнение регрессии: . С увеличением среднедневной заработной платы на 1 руб. доля расходов на покупку продовольственных товаров снижается в среднем на 0,35 %.

Вариация результата на 12,7% объясняется вариацией фактора x.

Подставляя в уравнение регрессии фактические значения x, определим теоретические (расчетные) значения . Найдем величину средней ошибки аппроксимации :

.

В среднем расчетные значения отклоняются от фактических на 8,1%.

b) Построению степенной модели предшествует процедура линеаризации переменных. Линеаризация проводится путем логарифмирования обеих частей уравнения:

lg y = lg a +b lg x;

Y = C +b X,

где Y = lg y, X = lg x, C = lg a.

Для расчетов используем данные таблицы 3.

Таблица 3. Расчетные данные для степенной модели

Y

X

YX

X2

Y2

Ai

1,8376

1,6542

3,0398

2,7364

3,3768

61,0

7,8

60,8

11,3

1,7868

1,7709

3,1642

3,1361

3,1927

56,3

4,9

24,0

8,0

1,7774

1,7574

3,1236

3,0885

3,1592

56,8

3,1

9,6

5,2

1,7536

1,7910

3,1407

3,2077

3,0751

55,5

1,2

1,4

2,1

1,7404

1,7694

3,0795

3,1308

3,0290

56,3

-1,3

1,7

2,4

1,7348

1,6739

2,9039

2,8019

3,0095

60,2

-5,9

34,8

10,9

1,6928

1,7419

2,9487

3,0342

2,8656

57,4

-8,1

65,6

16,4

Итого

12,3234

12,1587

21,4003

21,1355

21,7078

403,5

1,7

197,9

56,3

Сред. зн.

1,7605

1,7370

3,0572

3,0194

3,1011

28,27

8,0

s

0,0425

0,0484

s2

0,0018

0,0023

Рассчитаем С и b:

;

.

Получим линейное уравнение: .

Выполнив его потенцирование, получим:

.

Подставляя в данное уравнение фактические значения x, получаем теоретические значения результата . По ним рассчитаем показатели: тесноты связи – индекс корреляции и среднюю ошибку аппроксимации :

.

Характеристики степенной модели указывают, что она несколько лучше линейной функции описывает взаимосвязь.

c) Построению уравнения показательной кривой предшествует процедура линеаризации переменных при логарифмировании обеих частей уравнения:

lg y = lg a +x lg b;

Y = C +B x,

где Y = lg y, B = lg b, C = lg a. Для расчетов используем данные таблицы 4.

Таблица 4. Расчетные данные для показательной модели

Y

x

Yx

x2

Y2

Ai

1,8376

45,1

82,8758

2034,01

3,3768

60,7

8,1

65,61

11,8

1,7868

105,4212

3481,00

3,1927

56,4

4,8

23,04

7,8

1,7774

57,2

101,6673

3271,84

3,1592

56,9

3,0

9,00

5,0

1,7536

61,8

108,3725

3819,24

3,0751

55,5

1,2

1,44

2,1

1,7404

58,8

102,3355

3457,44

3,0290

56,4

-1,4

1,96

2,5

1,7348

47,2

81,8826

2227,84

3,0095

60,0

-5,7

32,49

10,5

1,6928

55,2

93,4426

3047,04

2,8656

57,5

-8,2

67,24

16,6

Итого

12,3234

384,3

675,9974

21338,41

21,7078

403,4

1,8

200,78

56,3

Сред. значение

1,7605

54,9

96,5711

3048,34

3,1011

28,68

8,0

s

0,0425

5,86

s2

0,0018

34,3396

Значения параметров регрессии A и B составили:

,

.

Получено линейное уравнение: .

Произведем потенцирование полученного уравнения и запишем его в обычной форме: .

Тесноту связи оценим через индекс корреляции :

Связь умеренная.

, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах. Показательная функция чуть хуже, чем степенная, описывает изучаемую зависимость.

d) Уравнение равносторонней гиперболы линеаризуется при замене: . Тогда y = a + b z.

Для расчетов используем данные таблицы 5.

Таблица 5. Расчетные данные для гиперболической модели

y

z

yz

z2

y2

Ai

68,8

0,0222

1,5255

0,000492

4733,44

61,8

7,0

49,00

10,2

61,2

0,0169

1,0373

0,000287

3745,44

56,3

4,9

24,01

8,0

59,9

0,0175

1,0472

0,000306

3588,01

56,9

3,0

9,00

5,0

56,7

0,0162

0,9175

0,000262

3214,89

55,5

1,2

1,44

2,1

0,0170

0,9354

0,000289

3025,00

56,4

-1,4

1,96

2,5

54,3

0,0212

1,1504

0,000449

2948,49

60,8

-6,5

42,25

12,0

49,3

0,0181

0,8931

0,000328

2430,49

57,5

-8,2

67,24

16,6

Итого

405,2

0,1291

7,5064

0,002413

23685,76

405,2

0,0

194,9

56,5

Среднее значение

57,9

0,0184

1,0723

0,000345

3383,68

27,84

8,1

s

5,74

0,002145

s2

32,9476

0,000005

Значения параметров регрессии a и b составили:

,

.

Получено уравнение: .

Тесноту связи оценим через индекс корреляции :

.

. По уравнению равносторонней гиперболы получена наибольшая оценка тесноты связи по сравнению с линейной, степенной и показательной регрессиями. остается на допустимом уровне.

Кардиналистский и ординалистский подходы Кардиналистский (количественный подход) к анализу полезности основан на представлении о возможности измерения различных благ в условных единицах полезности...

Обзор компонентов Multisim Компоненты – это основа любой схемы, это все элементы, из которых она состоит. Multisim оперирует с двумя категориями...

Классификация холодных блюд и закусок. Урок №2 Тема: Холодные блюда и закуски. Значение холодных блюд и закусок. Классификация холодных блюд и закусок. Кулинарная обработка продуктов...

ТЕРМОДИНАМИКА БИОЛОГИЧЕСКИХ СИСТЕМ. 1. Особенности термодинамического метода изучения биологических систем. Основные понятия термодинамики. Термодинамикой называется раздел физики...

,

, .

. . С увеличением среднедневной заработной платы на 1 руб. доля расходов на покупку продовольственных товаров снижается в среднем на 0,35 %.

. С увеличением среднедневной заработной платы на 1 руб. доля расходов на покупку продовольственных товаров снижается в среднем на 0,35 %. .

. .

. :

: .

. предшествует процедура линеаризации переменных. Линеаризация проводится путем логарифмирования обеих частей уравнения:

предшествует процедура линеаризации переменных. Линеаризация проводится путем логарифмирования обеих частей уравнения:

;

; .

. .

. .

. и среднюю ошибку аппроксимации

и среднюю ошибку аппроксимации  :

: .

. предшествует процедура линеаризации переменных при логарифмировании обеих частей уравнения:

предшествует процедура линеаризации переменных при логарифмировании обеих частей уравнения: ,

, .

. .

. .

.

, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах. Показательная функция чуть хуже, чем степенная, описывает изучаемую зависимость.

, что говорит о повышенной ошибке аппроксимации, но в допустимых пределах. Показательная функция чуть хуже, чем степенная, описывает изучаемую зависимость. линеаризуется при замене:

линеаризуется при замене:  . Тогда y = a + b z.

. Тогда y = a + b z. ,

, .

. .

. .

. . По уравнению равносторонней гиперболы получена наибольшая оценка тесноты связи по сравнению с линейной, степенной и показательной регрессиями.

. По уравнению равносторонней гиперболы получена наибольшая оценка тесноты связи по сравнению с линейной, степенной и показательной регрессиями.  остается на допустимом уровне.

остается на допустимом уровне.