Практическая часть. Задание 2. Организация имеет следующие остатки на счетах:

Задание 2. Организация имеет следующие остатки на счетах: Сч.10 «Материалы» Снач=100 000, Скон=150 000 Сч.20 «Основное производство» Снач=200 000, Скон=150 000 Сч.43 «Готовая продукция» Снач=50 000, Скон=100 000. В течение отчетного периода: - приобретены материалы – 600 000 руб., - начислена зарплата рабочим с отчислениями - 500 000 руб., - общехозяйственные расходы – 300 000 руб. Определить полную производственную себестоимость выпущенной из производства продукции. Решение 1. Д 10 К 60,76 – 600 000 руб. приобретены материалы 2. Д 20 К 70 – 500 000 руб. начислена зарплата работа с отчислениями 3. Д 20 К 25 – 300 000 руб. общехозяйственные расходы

Счета 10 20 43

1) Обк10 = Сдон + Обд – Сдок = 100 000 + 600 000 – 150 000 = 550 000 руб. –Д20 К10 2) Обк20 = Сдон + Обд – Сдок = 200 000 +1 350 000– 150 000 = 1 400 000 руб. – Д43 К20 3) Обк43= Сдон + Обд – Сдок = 50 000 + 1 400 000 – 100 000 = 1 350 000руб.

Ответ: Производственная себестоимость выпущенной из производства продукции составила 1 350 000руб

Задание 3. Суммарные постоянные затраты составляют 240 000 руб. при объеме производства 60 000 ед. Рассчитать постоянные затраты на единицу продукции при объеме производства 40 000 ед. Решение: 240 000/40 000=6 руб. Постоянные затраты при объеме производства 60 000 ед. составят 240 000руб. При объеме 40 000 ед., постоянные затраты составят 240 000, поскольку постоянные затраты не зависят от объема производства. Ответ: Постоянные затраты на ед. продукции при объеме производства 40 000 ед. составят 6 руб.

Задание 4. Изделие проходит обработку в цехе гальваники. Затраты на эту операцию за последние 6 месяцев представлены в таблице:

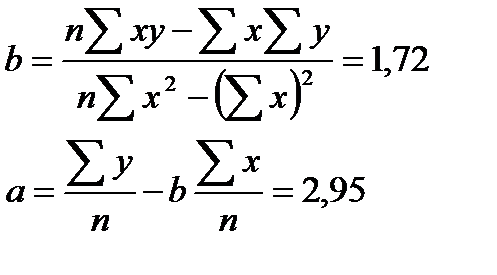

Требуется: а) определить с помощью метода наименьших квадратов переменные и постоянные затраты в процессе гальванической обработки; б) рассчитать, каковы будут общие затраты на гальваническую обработку, если в следующем месяце планируется обработать 4 изделия. Решение: а)

N - число периодов a – затраты постоянные b – затраты переменные на единицу x – объем производства б) y=a+b*x y=2,95+1,72*4=9,83 ден.ед. Ответ: Общие затраты на гальваническую обработку в следующем месяце составят 9,83

Задание 5. У предприятия есть запас определенного материала в количестве 100 кг. Использование этого материала ограничено двумя возможностями: - либо продать по цене 11 руб. за кг; - либо использовать для производства продукции. Известно, что пополнение запаса этого материала обойдется в 13 руб. за кг. Какой вариант использования материала выбрать? Свой ответ обосновать.

Ответ: Если продавать материал, то будет получен доход в размере 1100(11*100), Т.к предприятие занимается производством продукции необходимо вновь купить данный материал. Покупка материала составят 13 руб. за кг., следовательно, расходы составят 1300(13*100). При выборе первого варианта предприятие понесет убыток в размере 200руб(1300-1100). При выборе второго варианта, т.е использование материала для производства продукции, предприятие не получит доход, но и не возникнут расходы. Сравнив два варианта, можно прийти к выводу, что использование материала для производства продукции для предприятия более выгоден.

Задание 6. В приведенной таблице составить статический (жесткий) и гибкий бюджеты. Проанализировать отклонения. Анализ провести в таблице. Оценка отклонений: благоприятное– Б, неблагоприятное – Н. Какие управленческие решения могут быть приняты? Решение:

Ответ: Сравнение фактических данных и статичного бюджета показало, что уменьшение фактического объема продаж над планируемым на 20 ед. сопровождалось снижением выручки на 120 руб. прибыли на 106 руб. по сравнению с планируемыми выручкой и прибылью согласно жесткого бюджета, а экономия расходов составила лишь 14 руб., что можно расценивать как неблагоприятное отклонение. Сравнение фактических данных и гибкого бюджета показывает не значительное увеличение выручки на 20 руб. По сравнению с запланированными, переменные расходы выросли на 82 руб. В результате изменения цен прибыль снизилась на 58 руб. Таким образом, рост затрат не компенсировало увеличение выручки в связи и со снижением цены продукции.

48руб.из-за снижения объема выпуска. Следовательно, при планировании прогнозных объемов и цен необходимо тщательнее учитывать спрос на продукцию и уровень цен. Также необходимо принять меры, направленные на более значительное снижение постоянных и переменных расходов. Задание 7. На основании исходных данных составить отчет о прибылях и убытках по методу полного калькулирования, если известно, что - объем производства (шт.) - 3 000 - объем реализованной продукции (шт.) - 1 800 - затраты на производство: переменные (руб.) - 6 000 постоянные (руб.) - 9 000 - прочие затраты (руб.) - 1 500 - выручка (руб.) - 10 800 Запас на начало года (шт.) - 0 Решение Отчет о прибылях и убытках

|