ПРИЛОЖЕНИЕ 6. Нормативные финансовые коэффициенты ликвидности и платежеспособности Показатели Способ расчета Нормальное ограничение Общий показатель

Нормативные финансовые коэффициенты ликвидности и платежеспособности

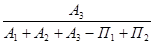

где А1 – Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения, т.е. А1 = Среднегодовая сумма денежных средств + Среднегодовая сумма краткосрочных финансовых вложений А2 – Быстро реализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, а так же готовая продукция и товары отгруженные, т.е. А2 = Среднегодовая сумма краткосрочной дебиторской задолженности + Среднегодовая сумма готовой продукции и товаров отгруженных А3 – Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы (за искл. готовой продукции и товаров отгруженных), налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы, т.е. А3 = Среднегодовая сумма запасов (за минусом суммы готовой продукции и товаров отгруженных) и затрат (НДС) + Среднегодовая сумма долгосрочной дебиторской задолженности + Среднегодовая сумма прочих оборотных активов А4. Трудно реализуемые активы – статьи раздела I актива баланса «Внеоборотные активы», т.е. А4 = Среднегодовая сумма внеоборотных активов (итог 1 раздела актива) П1 – Наиболее срочные обязательства – к ним относится кредиторская задолженность, т.е. П1 = Среднегодовая сумма кредиторской задолженности П2 – Краткосрочные пассивы – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы, т.е. П2 = Среднегодовая сумма краткосрочных заемных средств и задолженности участникам по выплате доходов + Среднегодовая сумма прочих краткосрочных обязательств П3 – Долгосрочные пассивы – это статьи баланса, относящиеся к разделам IV и V, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей, т.е. П3 = Среднегодовая сумма долгосрочных обязательств + Среднегодовая сумма доходов будущих периодов + Среднегодовая сумма резервов предстоящих расходов и платежей П4 – Постоянные пассивы или устойчивые – это статьи раздела III баланса «Капитал и резервы», т.е. П4 = Среднегодовая сумма капитала и резервов

|