Показатели оценки ликвидности

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности. Платежеспособность и ликвидность являются важнейшими характеристиками финансово-экономической деятельности предприятия в условиях рыночной экономики. Если предприятие платежеспособно, оно имеет преимущество перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и в подборе квалифицированных кадров. Наконец, оно не вступает в конфликт с государством и обществом, так как выплачивает своевременно налоги в бюджет, взносы в социальные фонды, заработную плату — рабочим, дивиденды — акционерам, а банкам гарантирует возврат кредитов и уплату процентов по ним. Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов. В таком понимании любые активы, которые можно обратить в деньги, являются ликвидными. Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами. Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной кредиторской задолженности. Основным абсолютным показателем, с помощью которого могут оцениваться ликвидность и платежеспособность, является показатель, характеризующий величину собственных оборотных средств. Собственные оборотные средства характеризуют ту часть собственного капитала предприятия, которая является источником покрытия текущих (оборотных) активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года). Он является расчетным показателем, зависящим как от структуры активов, так и от структуры источников средств, и рассчитывается по формуле 1.2.1:

где Рассчитаем показатель

Данный показатель – это сумма оборотных средств, которая останется в распоряжении предприятия после расчетов по краткосрочным обязательствам. Таким образом, у ОАО «ТБЗ Усяж» в распоряжении достаточно оборотных средств, чтобы рассчитаться по краткосрочным обязательствам и вложить оставшиеся в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также в обслуживание процесса обращения. То есть с позиции краткосрочной перспективы предприятие является финансово устойчивым. Из расчетов видно, что собственные оборотные средства за отчетный период возросли на 1014,9 млн.руб. Это является положительной тенденцией в финансовом развитии предприятия. Рост собственных оборотных средств произошел из-за роста объемов производства в отчетном периоде. Количественная оценка ликвидности может быть выполнена с использованием различных видов активов, различающихся по оборачиваемости. Поэтому в зависимости от того, какие виды оборотных активов принимаются во внимание, ликвидность оценивается при помощи различных коэффициентов. С позиции ликвидности оборотные активы делятся на: 1) денежные средства в кассе и на расчетном счете – наиболее мобильные (ликвидные) средства, которые могут быть использованы для выполнения текущих расчетов немедленно; 2) прочие ликвидные активы (денежные эквиваленты, краткосрочные финансовые вложения), дебиторская задолженность (основной компонент этой группы), некоторые виды краткосрочных финансовых вложений (например, ликвидные ценные бумаги) для обращения которых в денежную наличность требуется определенное время; 3) наименее ликвидные активы – материально-производственные запасы, затраты в незавершенном производстве, готовая продукция и др. Такое деление оборотных активов на 3 группы позволяет построить 3 аналитических коэффициента, которые можно использовать для обобщенной оценки ликвидности и платежеспособности предприятия. Коэффициент текущей ликвидности дает общую оценку ликвидности предприятия, показывая, сколько рублей оборотных активов приходится на один рубль текущей краткосрочной задолженности (краткосрочных обязательств) и рассчитывается по следующей формуле:

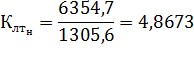

Произведем расчеты по формуле 1.2.2 для ОАО «ТБЗ Усяж»:

Данный коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента от 1,5 до 2,5, в зависимости от отрасли. Значение более 3 может свидетельствовать о нерациональной структуре капитала. Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов значение коэффициента может сильно меняться. На анализируемом предприятии коэффициент текущей ликвидности (4,8673; 5,8526) превышает нормальное значение, что может быть связано с замедлением оборачиваемости средств, вложенных в запасы, и со снижением рентабельности собственного капитала. Однако такой высокий показатель говорит о высокой платежеспособности предприятия. Коэффициент быстрой ликвидности по своему смысловому значению аналогичен коэффициенту текущей ликвидности, однако он исчисляется по более узкому кругу оборотных активов, когда из расчетов исключена наименее ликвидная их часть – производственные запасы. Такое исключение происходит не только из-за значительно меньшей ликвидности запасов, но и из-за того, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже расходов по их приобретению. Коэффициент быстрой ликвидности рассчитывается по следующей формуле:

где Рассчитаем коэффициент быстрой ликвидности для анализируемого предприятия:

Это один из важных финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0,8, но менее 3, что означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги организации. На ОАО «ТБЗ Усяж» коэффициент быстрой ликвидности находится в пределах нормы (2,8430), что означает, что денежные средства и предстоящие поступления от текущей деятельности покрывают текущие краткосрочные долги организации. За отчетный период данный показатель возрос до 3,6931. С одной стороны, это положительная тенденция, так как рост этого показателя произошел за счет роста величины денежных средств, а не за счет роста дебиторской задолженности. С другой стороны, значение этого показателя более 3 свидетельствует о нерациональной структуре капитала из-за медленной оборачиваемости средств, вложенных в запасы. Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия. Он показывает, какая часть краткосрочных заемных обязательств может быть, при необходимости, погашена немедленно за счет имеющихся денежных средств и рассчитывается по формуле 1.2.4:

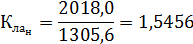

Рассчитаем этот показатель для анализируемого предприятия:

Нормальным считается значение коэффициента более 0,2. Чем выше показатель, тем лучше платежеспособность предприятия. На ОАО «ТБЗ Усяж» этот показатель достаточно высок (1,5456; 2, 5394), что говорит о хорошей платежеспособности предприятия, однако такой высокий показатель свидетельствует о нерациональной структуре капитала из-за слишком высокой доли неработающих активов в виде наличных денег и средств на депозитных счетах (2929,9 млн.руб). Рост коэффициента абсолютной ликвидности за отчетный период произошел за счет увеличения денежных средств на депозитных счетах, что не является благоприятной тенденцией. Коэффициент обеспеченности текущей деятельности собственными оборотными средствами показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия:

Расчет данного показателя для анализируемого предприятия:

Наличие у предприятия достаточного объема собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Норматив для значения этого коэффициента больше0,1 (10%). На ОАО «ТБЗ Усяж» данный коэффициент равен 79,45%, что позволяет определить финансовое состояние организации как удовлетворительное. Рост этого показателя является положительной тенденцией, так как у предприятия появилось больше собственных оборотных средств, необходимых для финансовой устойчивости. Маневренность собственных оборотных средств (функционирующего капитала) характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств имеющих абсолютную ликвидность, и рассчитывается по формуле 1.2.6:

Расчет данного показателя для ОАО «ТБЗ Усяж»:

Этот показатель может значительно варьироваться в зависимости от структуры капитала и отраслевой принадлежности предприятия. Для нормально функционирующего предприятия маневренность собственных оборотных средств обычно меняется в пределах от 0 до 1. На анализируемом предприятии данный показатель находится в пределах нормы, а его резкий рост (30,9%), связанный с ростом собственного оборотного капитала, свидетельствует о растущей возможности отвечать по текущим обязательствам. Коэффициент покрытия запасов рассчитывается соотнесением величины обоснованных источников покрытия запасов и суммы запасов. Под обоснованными источниками в данном случае понимаются ссуды банков под товарные запасы, кредиторская задолженность за поставленные сырье и материалы и другое. Значение коэффициента рассчитывается по формуле 1.2.7:

где Рассчитаем данный показатель для анализируемого предприятия:

Так как значение этого показателя меньше 1, то текущее финансовое состояние предприятия можно рассматривать как неустойчивое, то есть даже реализовав все свои запасы, предприятие не сможет рассчитаться по своим долгам. Обобщим результаты произведенных расчетов в таблице 1.2.1. «Оценка платежеспособности и ликвидности ОАО “ТБЗ Усяж”».

Таблица 1.2.1. Оценка платежеспособности и ликвидности ОАО «ТБЗ Усяж»

Как видно из таблицы 1.2.1, с позиции краткосрочной перспективы предприятие является финансово устойчивым, а рост величины собственных оборотных активов (на 20,1%), произошедший за счет роста объемов производства, является положительной тенденцией в финансовом развитии организации. Рост коэффициентов ликвидности свидетельствует о повышении платежеспособности организации, однако высокие показатели этих коэффициентов говорят о замедлении оборачиваемости средств, вложенных в запасы, снижении рентабельности собственного капитала и о нерациональной структуре капитала из-за слишком высокой доли неработающих активов в виде наличных денег и средств на депозитных счетах. Значение и динамика коэффициента обеспеченности текущей деятельности собственными оборотными средствами и маневренности собственных оборотных средств позволяют определить финансовое состояние организации как удовлетворительное с растущей возможностью отвечать по своим текущим обязательствам. Однако невысокий показатель коэффициента покрытия запасов (0,9004; 0,7754) говорит о том, что даже реализовав все свои запасы, предприятие не сможет рассчитаться по своим долгам, используя только вырученные средства.

|

- собственные оборотные средства предприятия;

- собственные оборотные средства предприятия;  - оборотные активы;

- оборотные активы;  - краткосрочные обязательства.

- краткосрочные обязательства. (млн.руб)

(млн.руб) (млн.руб)

(млн.руб)

- дебиторская задолженность;

- дебиторская задолженность;  – денежные средства.

– денежные средства.

- запасы и затраты.

- запасы и затраты.