Анализ размещения капитала предприятия

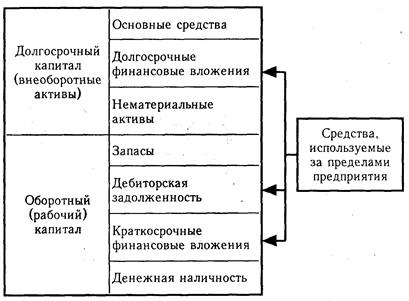

Классификация активов предприятия. Анализ динамики и структуры основного и оборотного капитала. Методика определения потерь из-за обесценивания монетарных активов. Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия. Каждому виду размещенного капитала соответствует отдельная статья баланса. По этим данным можно установить, какие изменения произошли в активах предприятия, какую часть составляет недвижимость предприятия, а какую - оборотные средства, в том числе в сфере производства и сфере обращения (рис. 12.6). Главным признаком группировки статей актива баланса считается степень их ликвидности (скорость превращения в денежную наличность). По этому признаку все активы баланса подразделяются на долгосрочные, или основной капитал (в РБ - I и II разделы, в РФ -I раздел), и текущие (оборотные) активы (в РБ - Ш раздел, в РФ - II раздел).

Рис. 12.6. Группировка активов предприятия Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, приобретение ценных бумаг, акций, облигаций других предприятий). Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.). Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, так как эти статьи не переоцениваются в связи с инфляцией. В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные. Монетарные активы — статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах. Немонетарные активы — основные средства, незаконченное капитальное строительство, запасы, незавершенное производство, готовая продукция, товары. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки. В процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе и структуре (табл. 12.7) и дать им оценку.

Из таблицы видно, что за отчетный год структура активов анализируемого предприятия несколько изменилась: уменьшилась доля основного капитала на 5,6 %, а оборотного соответственно увеличилась, в том числе в сфере производства - на 1 1 % и в сфере обращения - на 4,5 %. В связи с этим изменилось органическое строение капитала: на начало года отношение основного капитала к оборотному составляет 0,63, а на конец - 0,5, что будет способствовать ускорению его оборачиваемости. Значительный удельный вес занимают монетарные активы в общей валюте баланса, хотя за отчетный год их доля несколько уменьшилась. Если монетарные активы превышают монетарные пассивы, то при росте цен и снижении покупательной способности денежной единицы предприятие несет финансовые потери из-за обесценивания этих активов.И, наоборот, если сумма монетарных пассивов (кредиты банка, кредиторская задолженность, авансы полученные и другие виды привлеченных средств) превышает сумму монетарных активов, то из-за обесценивания долгов по причине инфляции происходит увеличение дохода предприятия. Величину данных потерь (дохода) можно определить по формуле, предложенной Д.А. Панковым [36]:

где

Таким образом, за счет превышения монетарных пассивов над монетарными активами предприятие получило дополнительный доход в сумме 6205 млн руб. В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала. Долгосрочные активы, или основной капитал, - это вложения средств с долговременными целями в недвижимость, облигации, акции, запасы полезных ископаемых, совместные предприятия, нематериальные активы и т.д. Из табл. 12.8 видно, что за анализируемый период сумма основного капитала увеличилась на 6,2 % (18 800/17 700 х 100-100). Значительно возросла сумма долгосрочных финансовых вложений и незавершенного строительства, что свидетельствует о расширении инвестиционной деятельности предприятия. Сумма и доля нематериальных активов уменьшились из-за их амортизации.

Далее необходимо проанализировать изменения состава и динамики текущих активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта продукции. Существенные ее изменения говорят о нестабильной работе предприятия. Как видно из табл. 12.9, наибольший удельный вес в оборотных активах занимают запасы и затраты. На их долю на начало года приходилось 58,4 %, а на конец - 57,5 % текущих активов. К концу года значительно увеличилась доля дебиторской задолженности и готовой продукции на складах предприятия, а доля краткосрочных финансовых вложений и денежной наличности несколько снизилась, несмотря на абсолютный прирост последней, что свидетельствует о трудностях сбыта продукции и ухудшении финансовой ситуации.

После этого более детально изучаются изменения по каждой статье актива баланса.

|

KL — изменение суммы капитала; МАн и МАк — соответственно сумма монетарных активов на начало и конец анализируемого периода; МПн и МПк — соответственно сумма монетарных пассивов на начало и конец анализируемого периода; Jн, Jк и Jср - индексы инфляции соответственно на начало, конец ив среднем за анализируемый период. Например:

KL — изменение суммы капитала; МАн и МАк — соответственно сумма монетарных активов на начало и конец анализируемого периода; МПн и МПк — соответственно сумма монетарных пассивов на начало и конец анализируемого периода; Jн, Jк и Jср - индексы инфляции соответственно на начало, конец ив среднем за анализируемый период. Например: